La triple cuenta de resultados (o bien conocida como TBL o 3BL) es un marco contable con tres partes: social, ambiental (o ecológica) y financiera. Algunas organizaciones han adoptado el marco de TBL para evaluar su desempeño en una perspectiva más amplia para crear un mayor valor comercial. El escritor comercial John Elkington afirma haber acuñado la frase en 1994.

Fondo

En la contabilidad comercial tradicional y el uso común, el «resultado final» se refiere a la «ganancia» o «pérdida», que generalmente se registra en la línea inferior de un estado de ingresos y gastos. En los últimos 50 años, los ambientalistas y los defensores de la justicia social han luchado por brindar una definición más amplia del resultado final en la conciencia pública mediante la introducción de una contabilidad de costos completa. Por ejemplo, si una corporación muestra una ganancia monetaria, pero su mina de asbesto causa miles de muertes por asbestosis, y su mina de cobre contamina un río, y el gobierno termina gastando el dinero de los contribuyentes en atención médica y limpieza de ríos, ¿cómo lo hacemos? realizar un análisis completo de costo-beneficio social? El triple resultado final agrega dos más «líneas de fondo»: preocupaciones sociales y ambientales (ecológicas). Con la ratificación de las Naciones Unidas y el estándar de TBLE de ICLEI para la contabilidad urbana y comunitaria a principios de 2007, este se convirtió en el enfoque dominante para la contabilidad de costos totales del sector público. Normas similares de la ONU se aplican a la medición del capital natural y del capital humano para ayudar en las mediciones requeridas por TBL, por ejemplo, el estándar EcoBudget para informar la huella ecológica. El uso del TBL está bastante extendido en los medios de comunicación sudafricanos, como se encontró en un estudio de 1990-2008 de periódicos nacionales de todo el mundo.

Un ejemplo de una organización que busca un triple resultado sería una empresa social dirigida como una organización sin fines de lucro, pero que genera ingresos ofreciendo oportunidades para personas discapacitadas que han sido etiquetadas como «no utilizables», para ganarse la vida mediante el reciclaje. La organización obtiene un beneficio, que es controlado por una Junta de voluntarios, y regresa a la comunidad. El beneficio social es el empleo significativo de los ciudadanos desfavorecidos, y la reducción en el bienestar de la sociedad o los costos de discapacidad. El beneficio ambiental proviene del reciclaje realizado. En el sector privado, un compromiso con la responsabilidad social corporativa (RSC) implica un compromiso con la presentación de informes transparentes sobre el impacto material del negocio para bien en el medio ambiente y las personas. El triple resultado final es un marco para informar este impacto material. Esto es distinto de los cambios más limitados requeridos para tratar solo con problemas ecológicos. El triple resultado final también se ha ampliado para abarcar cuatro pilares, conocido como la línea de fondo cuádruple (QBL). El cuarto pilar denota un enfoque orientado al futuro (generaciones futuras, equidad intergeneracional, etc.). Es una perspectiva a largo plazo que diferencia las preocupaciones del desarrollo sostenible y la sostenibilidad de las consideraciones sociales, ambientales y económicas previas.

Los desafíos de poner en práctica el TBL se relacionan con la medición de categorías sociales y ecológicas. A pesar de esto, el marco de TBL permite a las organizaciones tener una perspectiva a más largo plazo y así evaluar las consecuencias futuras de las decisiones.

Definición

El desarrollo sostenible fue definido por la Comisión Brundtland de las Naciones Unidas en 1987. La contabilidad triple bottom line (TBL) amplía el marco tradicional de presentación de informes para tener en cuenta el desempeño social y ambiental además del desempeño financiero.

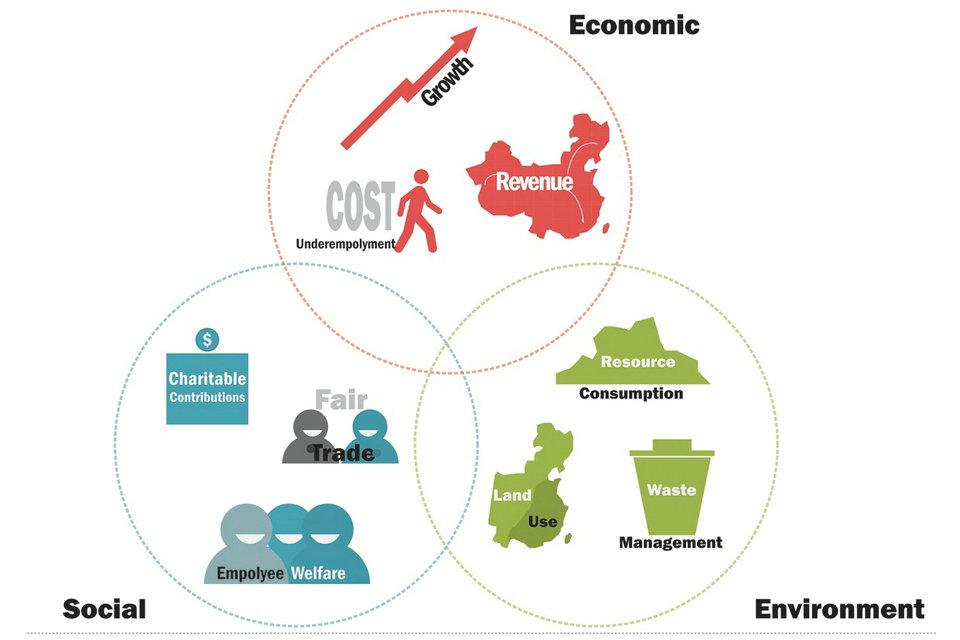

Estas tres dimensiones de sostenibilidad esencialmente significan:

Sostenibilidad ecológica: se basa en gran medida en la idea original de no explotar la naturaleza. Ecológicamente sostenible sería un estilo de vida que reivindica la base natural de la vida solo en la medida en que se regenere.

Sostenibilidad económica: una sociedad no debería vivir económicamente más allá de sus medios, ya que esto inevitablemente llevaría a pérdidas para las generaciones futuras. En general, un modo económico se considera sostenible si se puede operar de forma permanente.

Sostenibilidad social: un estado o sociedad debería organizarse de tal manera que las tensiones sociales estén contenidas y los conflictos no puedan escalar, sino que se puedan resolver de forma pacífica y civil.

En 1981, Freer Spreckley articuló por primera vez el triple resultado final en una publicación llamada ‘Social Audit – A Management Tool for Co-operative Working’. En este trabajo, argumentó que las empresas deberían medir e informar sobre el desempeño financiero, la creación de riqueza social y la responsabilidad ambiental. La frase «triple resultado final» fue articulada más ampliamente por John Elkington en su libro de 1997 Cannibals with Forks: la Triple Línea Inferior del Negocio del Siglo XXI. Un grupo de inversión Triple Bottom que defiende y divulga estos principios fue fundada en 1998 por Robert J. Rubinstein .

Para informar sus esfuerzos, las empresas pueden demostrar su compromiso con la responsabilidad social corporativa (RSE) a través de lo siguiente:

Participación de alto nivel (CEO, Junta de Directores)

Inversiones de política

Programas

Firmantes de estándares voluntarios

Principios (Principios del Pacto Mundial de las Naciones Unidas-Ceres)

Informes (Global Reporting Initiative)

El concepto de TBL exige que la responsabilidad de una empresa recaiga en las partes interesadas y no en los accionistas. En este caso, «partes interesadas» se refiere a cualquier persona que esté influenciada, ya sea directa o indirectamente, por las acciones de la empresa. Los ejemplos de partes interesadas incluyen empleados, clientes, proveedores, residentes locales, agencias gubernamentales y acreedores. De acuerdo con la teoría de las partes interesadas, la entidad comercial debe usarse como un vehículo para coordinar los intereses de las partes interesadas, en lugar de maximizar la ganancia de los accionistas (propietarios). Un número creciente de instituciones financieras incorpora un enfoque de triple resultado en su trabajo. Es el núcleo del negocio de los bancos en la Alianza Global para la Banca en Valores, por ejemplo.

Avalon International Breads, con sede en Detroit, interpreta el triple resultado como «Tierra», «Comunidad» y «Empleados».

Las tres líneas inferiores

El triple resultado final consiste en factores de equidad social, económicos y ambientales. La frase «personas, planeta y ganancias» para describir el triple objetivo final y el objetivo de la sostenibilidad, fue acuñada por John Elkington en 1994 mientras estaba en Sustain Ability, y luego fue utilizada como el título de la compañía petrolera angloholandesa Shell. primer informe de sostenibilidad en 1997. Como resultado, un país en el que el concepto 3P se hizo profundamente arraigado fue en los Países Bajos.

Gente, el balance final de la equidad social

La línea de fondo de las personas, la equidad social o el capital humano se refiere a las prácticas comerciales justas y beneficiosas hacia el trabajo y la comunidad y región en la que una corporación lleva a cabo su negocio. Una empresa de TBL concibe una estructura social recíproca en la que el bienestar de los intereses corporativos, laborales y de otras partes interesadas es interdependiente.

Una empresa dedicada al triple resultado final busca proporcionar beneficios a muchos grupos y no explotar o poner en peligro a ningún grupo de ellos. El «upstreaming» de una parte de los beneficios de la comercialización de los productos terminados de nuevo al productor original de las materias primas, por ejemplo, un agricultor en la práctica agrícola de comercio justo, es una característica común. En términos concretos, una empresa TBL no usaría trabajo infantil y monitorearía a todas las compañías contratadas para la explotación del trabajo infantil, pagaría salarios justos a sus trabajadores, mantendría un ambiente de trabajo seguro y horas de trabajo tolerables, y no explotaría una comunidad o su fuerza de trabajo. Por lo general, un negocio de TBL busca «retribuir» al contribuir a la fortaleza y crecimiento de su comunidad con aspectos como la atención médica y la educación. Cuantificar esta línea de fondo es relativamente nuevo, problemático y a menudo subjetivo. El Global Reporting Initiative (GRI) ha desarrollado pautas para permitir a las corporaciones y ONG por igual informar sobre el impacto social de un negocio.

Planet, el resultado ambiental

El planeta, el resultado final ambiental o el resultado final del capital natural se refiere a las prácticas ambientales sostenibles. Una compañía de TBL se esfuerza por beneficiar el orden natural tanto como sea posible o al menos no hacer daño y minimizar el impacto ambiental. Un esfuerzo de TBL reduce su huella ecológica, entre otras cosas, administrando cuidadosamente su consumo de energía y no renovables y reduciendo los desechos de fabricación, además de hacer que los residuos sean menos tóxicos antes de eliminarlos de una manera segura y legal. «Cradle to grave» ocupa un lugar preponderante en los negocios de fabricación de TBL, que generalmente realizan una evaluación de ciclo de vida de los productos para determinar cuál es el verdadero costo ambiental desde el crecimiento y cosecha de las materias primas hasta la distribución y su eventual eliminación al final usuario.

En la actualidad, el costo de la eliminación de productos no degradables o tóxicos es asumido financieramente por los gobiernos y ambientalmente por los residentes cercanos al sitio de eliminación y en otros lugares. En el pensamiento de TBL, una empresa que produce y comercializa un producto que creará un problema de residuos no debe recibir una participación gratuita de la sociedad. Sería más equitativo para la empresa que fabrica y vende un producto problemático asumir parte del costo de su disposición final.

Las empresas de TBL evitan las prácticas ecológicamente destructivas, como la sobrepesca u otras mermas de recursos que ponen en peligro. A menudo, la sostenibilidad ambiental es el curso más rentable para una empresa a largo plazo. Los argumentos de que cuesta más ser ambientalmente racional son a menudo engañosos cuando se analiza el curso del negocio durante un período de tiempo. En general, las métricas de informes de sostenibilidad se cuantifican y estandarizan mejor para los problemas ambientales que para los sociales. Existe una serie de institutos y registros de informes respetados, incluidos Global Reporting Initiative, CERES, Institute 4 Sustainability y otros.

El resultado ecológico es similar al concepto de ecocapitalismo.

Beneficio, el resultado económico

La ganancia o el resultado económico se relaciona con el valor económico creado por la organización después de deducir el costo de todos los insumos, incluido el costo del capital inmovilizado. Por lo tanto, difiere de las definiciones contables tradicionales de beneficio. En el concepto original, dentro de un marco de sostenibilidad, el aspecto de «ganancia» debe verse como el beneficio económico real que disfruta la sociedad de acogida. Es el impacto económico real que la organización tiene en su entorno económico. Esto a menudo se confunde con el beneficio interno generado por una empresa u organización (que, sin embargo, sigue siendo un punto de partida esencial para el cálculo). Por lo tanto, un enfoque TBL original no puede interpretarse simplemente como un beneficio contable corporativo tradicional más impactos sociales y ambientales a menos que los «beneficios» de otras entidades se incluyan como un beneficio social.

Desarrollo posterior

Después de la publicación inicial del concepto de triple resultado final, los estudiantes y los profesionales han buscado más detalles sobre cómo se pueden evaluar los pilares.

El concepto de personas, por ejemplo, se puede ver en tres dimensiones: necesidades organizativas, necesidades individuales y problemas de la comunidad.

Del mismo modo, las ganancias son una función de un flujo de ventas saludable, que necesita un alto enfoque en el servicio al cliente, junto con la adopción de una estrategia para desarrollar nuevos clientes para reemplazar los que mueren.

Y el planeta se puede dividir en una multitud de subdivisiones, aunque reducir, reutilizar y reciclar es una forma concisa de dirigir esta división.

Argumentos de apoyo

Los siguientes argumentos comerciales respaldan el concepto de TBL:

Alcanzar el potencial de mercado sin explotar: las empresas de TBL pueden encontrar nichos económicamente rentables que se perdieron cuando el dinero solo era el factor determinante. Ejemplos incluyen:

Agregar ecoturismo o geoturismo a un mercado turístico ya rico como República Dominicana

Desarrollar métodos rentables para ayudar a las ONG existentes con sus misiones, como la recaudación de fondos, llegar a los clientes o crear oportunidades de networking con múltiples ONG

Proporcionar productos o servicios que beneficien a las poblaciones subatendidas y / o al medio ambiente que también sean financieramente rentables.

Adaptación a nuevos sectores comerciales: si bien el número de empresas sociales está creciendo, y con la entrada del movimiento B Corp, hay una mayor demanda por parte de los consumidores e inversionistas de una contabilidad para el impacto social y ambiental. Por ejemplo, las empresas de comercio justo y comercio ético requieren prácticas éticas y sostenibles de todos sus proveedores y proveedores de servicios.

La política fiscal de los gobiernos generalmente afirma estar preocupados por identificar los déficits sociales y naturales de una manera menos formal. Sin embargo, tales elecciones pueden estar guiadas más por la ideología que por la economía. El principal beneficio de incorporar un enfoque a la medición de estos déficits sería primero dirigir la política monetaria para reducirlos, y eventualmente lograr una reforma monetaria global mediante la cual se pudieran reducir sistemática y globalmente de una manera uniforme.

El argumento es que la capacidad de carga de la Tierra está en riesgo, y que para evitar una descomposición catastrófica del clima o los ecosistemas, es necesaria una reforma integral de las instituciones financieras mundiales similar en escala a lo realizado en Bretton Woods en 1944.

Con el surgimiento de una economía verde externamente consistente y un acuerdo sobre definiciones de términos potencialmente polémicos, como la contabilidad de costos totales, capital natural y capital social, la perspectiva de métricas formales para pérdidas o riesgos ecológicos y sociales ha disminuido desde la década de 1990.

En el Reino Unido en particular, el London Health Observatory ha emprendido un programa formal para abordar los déficits sociales a través de una comprensión más completa de lo que es el «capital social», cómo funciona en una comunidad real (que es la ciudad de Londres) y cómo las pérdidas tienden a requerir tanto capital financiero como una importante atención política y social de parte de voluntarios y profesionales para ayudar a resolverlo. La información de la que dependen es extensa, basándose en décadas de estadísticas del Greater London Council desde la Segunda Guerra Mundial. Se han realizado estudios similares en América del Norte.

Los estudios sobre el valor de la Tierra han intentado determinar qué podría constituir un déficit de vida natural o ecológico. El Protocolo de Kioto se basa en algunas medidas de este tipo, y de hecho se basa en algunos cálculos de valor de la vida que, entre otras cosas, son explícitos sobre la relación del precio de una vida humana entre países desarrollados y en desarrollo (alrededor de 15 a 1). Si bien el motivo de este número fue simplemente asignar la responsabilidad de una limpieza, una franca honestidad abre no solo una puerta económica pero política a algún tipo de negociación, presumiblemente para reducir esa proporción a tiempo a algo que se considera más equitativo. Tal como están las cosas, se puede decir que las personas en las naciones desarrolladas se benefician 15 veces más de la devastación ecológica que en las naciones en desarrollo, en términos financieros puros. Según el IPCC, están obligados a pagar 15 veces más por vida para evitar la pérdida de cada una de esas vidas ante el cambio climático: el Protocolo de Kioto busca implementar exactamente esta fórmula y, por lo tanto, se cita como un primer paso para lograr que las naciones aceptar responsabilidad formal por daños infligidos en ecosistemas compartidos globalmente.

La defensa de las reformas de triple resultado es común en los partidos verdes. Algunas de las medidas adoptadas en la Unión Europea para lograr la integración de la moneda euro normalizan la presentación de informes de pérdidas ecológicas y sociales de tal manera que parece respaldar en principio la noción de cuentas unificadas, o unidad de cuenta, para estos déficits.

Para abordar las preocupaciones de rentabilidad financiera, algunos sostienen que centrarse en el TBL aumentará las ganancias para los accionistas en el largo plazo. En la práctica, John Mackey, CEO de Whole Foods, usa los Community Giving Days de Whole Foods como un ejemplo. En los días en que Whole Foods dona el 5% de sus ventas a instituciones benéficas, esta acción beneficia a la comunidad, crea buena voluntad con los clientes y da energía a los empleados, lo que puede generar una mayor rentabilidad sostenible a largo plazo.

Crítica

Si bien muchas personas están de acuerdo con la importancia de las buenas condiciones sociales y la preservación del medio ambiente, también hay muchos que no están de acuerdo con el triple resultado final como la forma de mejorar estas condiciones. Las siguientes son las razones por las cuales:

Operacionalizabilidad

El modelo de tres pilares es controvertido en el arte. Sobre todo, los críticos se quejan de que es difícil de poner en práctica y que apenas se pueden derivar consecuencias prácticas de ello. Por lo tanto, la Comisión de Estudio del Bundestag alemán no ha especificado si el principio rector del desarrollo sostenible continúa sirviendo principalmente a la preservación del capital natural o si esos objetivos a largo plazo siempre están relacionados con objetivos factibles a corto plazo, a fin de mantener el modelo de desarrollo actual.

En su Opinión de 2002, el Consejo Alemán de Asesores Medioambientales (SRU) dio orientación al modelo de tres pilares porque dio lugar a una lista de deseos de tres puntos en la que cada actor podía expresar sus inquietudes. Pero esto lleva a una «hipercomplejidad, que sobrecarga la división del sistema político laboral».

Ponderación poco clara en el objetivo: sostenibilidad fuerte y débil

Desde el punto de vista de muchos críticos, el modelo describe la sostenibilidad económica, ecológica y social como iguales entre sí; de hecho, se debe dar prioridad al objetivo de la sostenibilidad ambiental, ya que la protección de las condiciones de vida naturales es también un requisito previo para la estabilidad económica y social.

El debate sobre sostenibilidad científica distingue entre sostenibilidad «débil» y «fuerte». La «sostenibilidad débil» se refiere a la idea de que los recursos ecológicos, económicos y sociales se pueden equilibrar entre sí. Por ejemplo, en el contexto de una sostenibilidad débil, sería aceptable que los recursos naturales, y por lo tanto el capital natural, se agoten si se combinan con cantidades adecuadas de capital humano o capital físico. La economía y la ecología son iguales aquí.

La fuerte sostenibilidad significa que el capital natural es muy limitado o no puede ser reemplazado por capital humano o físico. Este enfoque corresponde a z. B. el concepto de espacio ambiental, la conocida huella ecológica o el «modelo de barra de protección». Según él, los parámetros ecológicos, que aseguran condiciones de vida estables a largo plazo en la tierra, forman un corredor de desarrollo, que debe ser observado. Solo dentro de este corredor hay margen para implementar objetivos económicos y sociales.

Desde el punto de vista de los críticos, el modelo de tres pilares del desarrollo sostenible débil habla. Por ejemplo, el Consejo Alemán de Expertos Económicos critica el modelo de tres pilares para la integración mutua de preocupaciones económicas, ambientales y sociales. Por lo tanto, contradice el llamado principio transversal de la política ambiental, que también se consagró en el Tratado de Amsterdam y que en primer lugar exige la integración de las preocupaciones ambientales en todos los ámbitos políticos.

Por lo tanto, la SRU recomendó en 2002 despedirse del modelo de tres pilares y, en su lugar, utilizar el principio «más manejable» de integrar las preocupaciones ambientales. Esto refleja el hecho de que la protección ambiental tiene el mayor retraso en comparación con la implementación de objetivos económicos y sociales, y que las mayores deficiencias existen en términos de estabilización a largo plazo de la base ecológica.

La SRU también criticó el hecho de que la aplicación aislada del concepto de sostenibilidad a las subsecciones de ecología, economía y asuntos sociales dio lugar a la idea de que la sostenibilidad ecológica, económica y social podría realizarse de forma independiente y socavar la función integradora. de la idea de sostenibilidad (ver SRU 1994, Ítem 19).

Falta dimensión global

Como parte de un estudio del Forschungszentrum Karlsruhe, se complementó el concepto de la Comisión Enquete:

«En contraste con el enfoque de operacionalización de la Comisión Enquete, que se limitó a Alemania desde el principio, el proyecto HGF primero intenta formular requisitos mínimos para el desarrollo sostenible que sean independientes del contexto nacional. Dado que estas condiciones mínimas deben ser globalizables, en consecuencia, deben tener en cuenta tanto los objetivos de la declaración de la misión, es decir, tanto la perspectiva de conservación como la de desarrollo «.

Crítica fundamental del discurso de la sostenibilidad

En general, la sostenibilidad se trata de alinear más estrechamente la acción humana no solo con la equidad intergeneracional, sino también con la justicia global. Si es realmente apropiado hablar de «tres pilares» en vista de esta orientación (y si las partes no esenciales del lado «económico» y «social» no tienen nada que ver con la sostenibilidad) no es el único tema polémico. Del mismo modo, se acusa al debate habitual de enfatizar demasiado la cuestión de fondo sobre por qué deberían recibir más atención las generaciones futuras y las personas de otras partes del mundo.

Base persistente

A pesar de la crítica múltiple del modelo de tres pilares, hasta ahora no ha prevalecido ningún otro modelo. En casi todas las definiciones de desarrollo sostenible, los tres pilares y la justicia inter e intrageneracional son el mayor denominador común. Muchas implementaciones importantes también se dirigen a los tres pilares, como la Comunidad Mundial en el punto I.2 del Plan de Aplicación de Johannesburgo (Cumbre Mundial sobre el Desarrollo Sostenible) o la Comunidad Europea en el Artículo 1 del Tratado CE (Tratado sobre la Fundación del Comunidad). Por lo tanto, cabe señalar que los tres pilares siguen siendo un importante punto de partida para muchas discusiones de sostenibilidad, ya que son pragmáticos y encuentran un gran consenso como grupo meta mágico para el desarrollo sostenible. De acuerdo con la Conferencia de Johannesburgo (Cumbre Mundial sobre el Desarrollo Sostenible), los objetivos siempre deben ser pilares independientes pero que se apoyen mutuamente (pilares interdependientes y que se refuerzan mutuamente).

Esto se resume a continuación como:

intentar desviar la atención de los reguladores y desinflar la presión para un cambio regulatorio;

tratando de persuadir a los críticos, como las organizaciones no gubernamentales, de que ambos son bienintencionados y han cambiado sus caminos;

buscando expandir la participación de mercado a expensas de aquellos rivales que no participan en el lavado verde; esto es especialmente atractivo si se requieren pocos o ningún gasto adicional para cambiar el rendimiento; alternativamente, una empresa puede involucrarse en el lavado verde en un intento de reducir la ventaja percibida ‘verde’ de un rival;

reduciendo la rotación de personal y facilitando la atracción de personal en primer lugar;

hacer que la empresa parezca atractiva para los inversores potenciales, especialmente aquellos interesados en la inversión ética o la inversión socialmente receptiva.

incapacidad para sumar las tres cuentas a menos que se agreguen herramientas como el análisis de costo-beneficio para poner las externalidades sociales y ambientales en términos monetarios.

Legislación

Un enfoque en las personas, el planeta y los beneficios ha llevado a cambios en la legislación en todo el mundo, a menudo a través de la empresa social o la inversión social o mediante la introducción de una nueva forma legal, la Compañía de Interés Comunitario. En los Estados Unidos, el movimiento BCorp ha sido parte de una convocatoria de cambio legislativo para permitir y fomentar un enfoque en el impacto social y ambiental, con BCorp una forma legal para una empresa enfocada en «partes interesadas, no solo accionistas».

En Australia Occidental, el triple resultado final se adoptó como parte de la Estrategia de Sostenibilidad del Estado, y fue aceptado por el Gobierno de Australia Occidental, pero su estado fue cada vez más marginado por los siguientes ministros Alan Carpenter y Colin Barnett.

Desarrollo posterior

Enfoque integrado de sostenibilidad

El modelo de tres pilares fue desarrollado posteriormente por Forschungszentrum Karlsruhe como parte de un importante estudio. Central es la extensión a la dimensión institucional, la operacionalización, objetivos de sostenibilidad interdimensionales como «asegurar la existencia humana», «preservación del potencial productivo social» y «preservación del desarrollo y posibilidades de acción», y la integración de intra y aspectos intergeneracionales de la justicia:

«No comienza desde la perspectiva limitada de las dimensiones individuales, sino que, en un punto de vista integrador, se proyectan tres metas de sostenibilidad generales y transversales sobre las dimensiones y se transmiten con las ‘lógicas intrínsecas’ de las dimensiones individuales encarnadas en diferentes discursos El resultado es la operacionalización de los objetivos generales con respecto a los elementos constitutivos relevantes para la sostenibilidad de las dimensiones individuales en forma de «reglas». Los objetivos generales de sostenibilidad en detalle son «asegurar la existencia humana», «preservar el potencial social productivo» y «preservando oportunidades para el desarrollo y la acción.» Representan los principios fundamentales de justicia normativa de la sostenibilidad en la dimensión de preservación o desarrollo, así como sus premisas analítico-funcionales más generales. Los aspectos intra e intergeneracionales de la justicia se consideran en este contexto como iguales y en perspectiva antropocéntrica «.

Integración de representación

Sin embargo, si se conserva el modelo de tres pilares, debe adaptarse a los requisitos de una representación integrada. Aquí es donde la toma de control de un diagrama triangular extendido en campos técnicos y científicos se presta. El diagrama, también conocido como triángulo de Gibbs, forma una mezcla de tres componentes (x + y + z = 100%). En este sentido, se debe tomar la despedida de la idea de tres pilares aislados. En cambio, los pilares deben entenderse como dimensiones a las que los aspectos de sostenibilidad pueden asignarse continuamente. Por ejemplo, la ecoeficiencia se refiere a un concepto económico-ecológico de dos dimensiones (50% de economía + 50% de ecología), mientras que la biodiversidad se debe considerar predominantemente como un tema dominado ecológicamente (aproximadamente 100% de ecología). El campo central representa una posición con tres contribuciones explicativas aproximadamente iguales. El Triángulo de sostenibilidad integrante puede representar todas las combinaciones posibles.

Esta presentación integrativa permite un análisis mucho más diferenciado, una integración más precisa de otros conceptos (por ejemplo, ecoeficiencia) y, al mismo tiempo, una compilación sinóptica. Comparado con enfoques anteriores de un Triángulo Mágico de la Sostenibilidad, el Triángulo Integrador de la Sostenibilidad aprovecha la superficie interna y enfatiza la interacción de las tres dimensiones de sostenibilidad. Es para muchas más aplicaciones como ua Evaluación de la sostenibilidad, recopilación de indicadores o estructuras basadas en el contenido.