A linha de base tripla (ou anotada como TBL ou 3BL) é uma estrutura contábil com três partes: social, ambiental (ou ecológica) e financeira. Algumas organizações adotaram a estrutura TBL para avaliar seu desempenho em uma perspectiva mais ampla para criar maior valor comercial. O escritor de negócios John Elkington afirma ter cunhado a frase em 1994.

fundo

Na contabilização comercial tradicional e no uso comum, a “linha inferior” refere-se ao “lucro” ou “perda”, que geralmente é registrada na linha inferior de uma demonstração de receita e despesas. Nos últimos 50 anos, os ambientalistas e os defensores da justiça social lutaram para trazer uma definição mais ampla de linha de fundo para a consciência pública, introduzindo a contabilidade de custos total. Por exemplo, se uma empresa mostra um lucro monetário, mas sua mina de amianto causa milhares de mortes por asbestose, e sua mina de cobre polui um rio, e o governo acaba gastando dinheiro do contribuinte em saúde e limpeza do rio, como realizar uma análise completa de custo benefício social? O triple bottom line adiciona mais duas “linhas de fundo”: preocupações sociais e ambientais (ecológicas). Com a ratificação das Nações Unidas e do padrão ICLEI TBL para contabilidade urbana e comunitária no início de 2007, essa se tornou a abordagem dominante para a contabilidade de custos totais do setor público. Padrões semelhantes da ONU se aplicam à medição de capital natural e capital humano para auxiliar nas medições exigidas pela TBL, por exemplo, o padrão EcoBudget para relatar a pegada ecológica. O uso do TBL é bastante difundido na mídia sul-africana, conforme encontrado em um estudo de 1990-2008 de jornais nacionais em todo o mundo.

Um exemplo de uma organização que busca um resultado triplo seria uma empresa social administrada como uma organização sem fins lucrativos, mas gerando renda oferecendo oportunidades para pessoas com deficiência que tenham sido rotuladas como “desempregadas”, para ganhar a vida com a reciclagem. A organização obtém lucro, que é controlado por uma diretoria voluntária, e volta para a comunidade. O benefício social é o emprego significativo de cidadãos desfavorecidos e a redução dos custos de bem-estar ou invalidez da sociedade. O benefício ambiental vem da reciclagem realizada. No setor privado, um compromisso com a responsabilidade social corporativa (RSE) implica um compromisso com a transparência de relatórios sobre o impacto material do negócio para o bem do meio ambiente e das pessoas. Triple bottom line é uma estrutura para relatar esse impacto material. Isso é diferente das mudanças mais limitadas necessárias para lidar apenas com questões ecológicas. A linha de base tripla também foi estendida para abranger quatro pilares, conhecidos como a linha de fundo quádrupla (QBL). O quarto pilar denota uma abordagem orientada para o futuro (gerações futuras, equidade intergeracional, etc.). É uma perspectiva de longo prazo que define o desenvolvimento sustentável e as preocupações de sustentabilidade, além de considerações sociais, ambientais e econômicas anteriores.

Os desafios de colocar o TBL em prática estão relacionados à mensuração de categorias sociais e ecológicas. Apesar disso, a estrutura do TBL permite que as organizações adotem uma perspectiva de longo prazo e, assim, avaliem as conseqüências futuras das decisões.

Definição

O desenvolvimento sustentável foi definido pela Comissão Brundtland das Nações Unidas em 1987. A contabilidade triple bottom line (TBL) expande a estrutura tradicional de relatórios para levar em consideração o desempenho social e ambiental, além do desempenho financeiro.

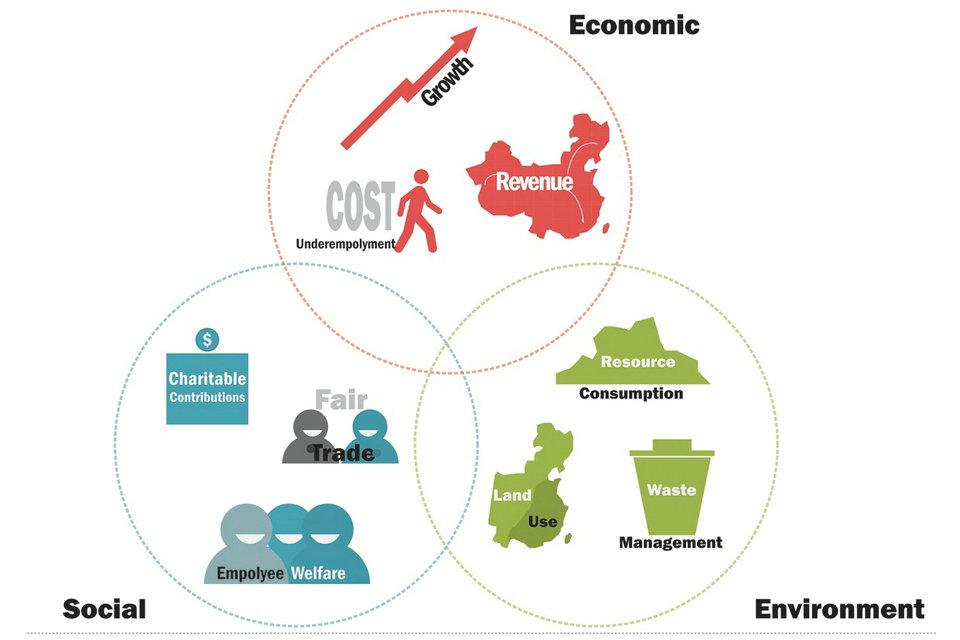

Estas três dimensões da sustentabilidade significam essencialmente:

Sustentabilidade ecológica: Baseia-se fortemente na idéia original de não explorar a natureza. Ecologicamente sustentável seria um estilo de vida que reivindica a base natural da vida apenas na medida em que se regeneram.

Sustentabilidade econômica: Uma sociedade não deve viver economicamente além de seus meios, pois isso inevitavelmente levaria a perdas para as gerações futuras. Em geral, um modo econômico é considerado sustentável se puder ser operado permanentemente.

Sustentabilidade social: Um estado ou sociedade deve ser organizado de tal forma que as tensões sociais sejam contidas e os conflitos não possam aumentar, mas possam ser resolvidos de maneira pacífica e civil.

Em 1981, Freer Spreckley articulou pela primeira vez o triple bottom line em uma publicação chamada ‘Social Audit – uma ferramenta de gerenciamento para o trabalho cooperativo’. Neste trabalho, ele argumentou que as empresas devem medir e relatar o desempenho financeiro, a criação de riqueza social e a responsabilidade ambiental. A frase “triple bottom line” foi articulada mais completamente por John Elkington em seu livro de 1997 Cannibals with Forks: o grupo de defesa e divulgação desses princípios foi fundado em 1998 por Robert J. Rubinstein. .

Para relatar seus esforços, as empresas podem demonstrar seu compromisso com a responsabilidade social corporativa (RSE) por meio do seguinte:

Envolvimento de alto nível (CEO, Conselho de Administração)

Investimentos Políticos

Programas

Signatários dos padrões voluntários

Princípios (Princípios da UN Global Compact-Ceres)

Relatórios (Global Reporting Initiative)

O conceito de TBL exige que a responsabilidade de uma empresa seja das partes interessadas, e não dos acionistas. Nesse caso, “stakeholders” refere-se a qualquer pessoa que seja influenciada, direta ou indiretamente, pelas ações da empresa. Exemplos de partes interessadas incluem funcionários, clientes, fornecedores, residentes locais, agências governamentais e credores. De acordo com a teoria dos stakeholders, a entidade de negócios deve ser usada como um veículo para coordenar os interesses das partes interessadas, em vez de maximizar o lucro do acionista (proprietário). Um número crescente de instituições financeiras incorporam uma abordagem de linha de base tripla em seu trabalho. Está no centro dos negócios dos bancos na Aliança Global para o Banking on Values, por exemplo.

A Avalon International Breads, com sede em Detroit, interpreta o triple bottom line como “Earth”, “Community” e “Employees”.

As três linhas de fundo

O triple bottom line consiste em fatores sociais, econômicos e ambientais. A frase “pessoas, planeta e lucro” para descrever a linha tripla e o objetivo da sustentabilidade foi cunhada por John Elkington em 1994, na Sustain Ability, e mais tarde foi usada como o título da petroleira anglo-holandesa Shell’s. primeiro relatório de sustentabilidade em 1997. Como resultado, um país no qual o conceito 3P se enraizou profundamente foi a Holanda.

Pessoas, a linha de fundo da equidade social

As pessoas, a eqüidade social ou a linha inferior do capital humano dizem respeito a práticas comerciais justas e benéficas em relação ao trabalho e à comunidade e região em que uma empresa conduz seus negócios. Uma empresa TBL concebe uma estrutura social recíproca na qual o bem-estar dos interesses corporativos, trabalhistas e de outros stakeholders é interdependente.

Uma empresa dedicada ao triple bottom line busca fornecer benefícios a muitos grupos e não explorar ou colocar em risco nenhum grupo deles. O “upstreaming” de uma parte do lucro da comercialização de produtos acabados de volta ao produtor original de matérias-primas, por exemplo, um agricultor em práticas agrícolas de comércio justo, é uma característica comum. Em termos concretos, uma empresa de TBL não utilizaria trabalho infantil e monitoraria todas as empresas contratadas para exploração de mão-de-obra infantil, pagaria salários justos aos seus trabalhadores, manteria um ambiente de trabalho seguro e horas de trabalho toleráveis e não exploraria outra força de trabalho. Um negócio da TBL também procura “devolver”, contribuindo para a força e o crescimento de sua comunidade com coisas como saúde e educação. Quantificar essa linha de fundo é relativamente novo, problemático e muitas vezes subjetivo. A Global Reporting Initiative (GRI) desenvolveu diretrizes para permitir que corporações e ONGs relatem comparativamente o impacto social de um negócio.

Planeta, a linha de fundo ambiental

O planeta, linha de fundo ambiental ou linha de fundo de capital natural refere-se a práticas ambientais sustentáveis. Uma empresa da TBL se esforça para beneficiar ao máximo a ordem natural ou, pelo menos, não prejudica e minimiza o impacto ambiental. Um empreendimento da TBL reduz sua pegada ecológica, entre outras coisas, gerenciando cuidadosamente seu consumo de energia e não-renováveis e reduzindo os resíduos de fabricação, além de tornar os resíduos menos tóxicos antes de descartá-los de maneira segura e legal. “Cradle to grave” é o mais importante no pensamento das empresas de manufatura da TBL, que normalmente conduzem uma avaliação do ciclo de vida de produtos para determinar qual é o verdadeiro custo ambiental do crescimento e colheita de matérias-primas para manufatura e distribuição até o final. do utilizador.

Atualmente, o custo de descarte de produtos não degradáveis ou tóxicos é suportado financeiramente pelos governos e ambientalmente pelos residentes próximos ao local de disposição e em outros lugares. No pensamento do TBL, uma empresa que produz e comercializa um produto que criará um problema de desperdício não deve receber um passeio livre pela sociedade. Seria mais justo para a empresa que fabrica e vende um produto problemático suportar parte do custo de sua disposição final.

Práticas ecologicamente destrutivas, como a sobrepesca ou outras deposições de recursos, são evitadas pelas empresas TBL. Muitas vezes, a sustentabilidade ambiental é o caminho mais lucrativo para um negócio a longo prazo. Argumentos que custam mais para ser ambientalmente são muitas vezes ilusórios quando o curso do negócio é analisado ao longo de um período de tempo. Geralmente, as métricas de relatórios de sustentabilidade são melhor quantificadas e padronizadas para questões ambientais do que para questões sociais. Existem vários institutos e registros de relatórios respeitados, incluindo a Global Reporting Initiative, o CERES, o Institute 4 Sustainability e outros.

O resultado ecológico é semelhante ao conceito de eco-capitalismo.

Lucro, o resultado econômico

O lucro ou o resultado econômico lida com o valor econômico criado pela organização após a dedução do custo de todos os insumos, incluindo o custo do capital comprometido. Portanto, difere das definições contábeis tradicionais de lucro. No conceito original, dentro de uma estrutura de sustentabilidade, o aspecto “lucro” precisa ser visto como o benefício econômico real desfrutado pela sociedade anfitriã. É o real impacto econômico que a organização tem em seu ambiente econômico. Isso é muitas vezes confundido como limitado ao lucro interno de uma empresa ou organização (que, no entanto, continua a ser um ponto de partida essencial para a computação). Portanto, uma abordagem original do TBL não pode ser interpretada como simples lucro contábil corporativo tradicional mais impactos sociais e ambientais, a menos que os “lucros” de outras entidades sejam incluídos como um benefício social.

Desenvolvimento subseqüente

Após a publicação inicial do conceito de linha de base tripla, estudantes e profissionais buscaram mais detalhes sobre como os pilares podem ser avaliados.

O conceito de pessoas, por exemplo, pode ser visto em três dimensões – necessidades organizacionais, necessidades individuais e problemas da comunidade.

Igualmente, o lucro é uma função de um fluxo de vendas saudável, que precisa de um foco alto no atendimento ao cliente, juntamente com a adoção de uma estratégia para desenvolver novos clientes para substituir os que morrem.

E o planeta pode ser dividido em várias subdivisões, embora reduzir, reutilizar e reciclar seja uma forma sucinta de guiar essa divisão.

Argumentos de apoio

Os seguintes argumentos baseados em negócios suportam o conceito de TBL:

Atingir o potencial de mercado inexplorado: as empresas TBL podem encontrar nichos financeiramente lucrativos que foram perdidos quando apenas o dinheiro era o fator determinante. Exemplos incluem:

Adicionando ecoturismo ou geoturismo a um mercado de turismo já rico, como a República Dominicana

Desenvolver métodos lucrativos para ajudar as ONGs existentes em suas missões, como arrecadar fundos, alcançar clientes ou criar oportunidades de networking com várias ONGs.

Fornecer produtos ou serviços que beneficiem populações carentes e / ou o meio ambiente que também sejam financeiramente lucrativos.

Adaptação a novos setores de negócios: Enquanto o número de empresas sociais está crescendo, e com a entrada do movimento B Corp, há mais demanda de consumidores e investidores para uma contabilização do impacto social e ambiental. Por exemplo, empresas de Comércio Justo e Comércio Ético exigem práticas éticas e sustentáveis de todos os seus fornecedores e prestadores de serviços.

A política fiscal dos governos geralmente afirma estar preocupada em identificar déficits sociais e naturais de forma menos formal. Contudo, tais escolhas podem ser guiadas mais pela ideologia do que pela economia. O principal benefício de incorporar uma abordagem à mensuração desses déficits seria, primeiro, direcionar a política monetária para reduzi-los e, eventualmente, alcançar uma reforma monetária global, pela qual eles poderiam ser sistematicamente e globalmente reduzidos de alguma maneira uniforme.

O argumento é que a capacidade de sustentação da Terra está em risco e que, para evitar uma ruptura catastrófica do clima ou dos ecossistemas, há necessidade de uma reforma abrangente das instituições financeiras globais em escala similar àquela adotada em Bretton Woods em 1944.

Com o surgimento de uma economia verde externamente consistente e acordo sobre definições de termos potencialmente contenciosos, como contabilidade de custo total, capital natural e capital social, a perspectiva de métricas formais para perda ou risco ecológico e social tornou-se menos remota desde a década de 1990.

No Reino Unido em particular, o London Health Observatory empreendeu um programa formal para abordar os déficits sociais por meio de uma compreensão mais completa do que é “capital social”, como funciona em uma comunidade real (que é a cidade de Londres) e como suas perdas tendem a exigir tanto capital financeiro quanto atenção política e social significativa de voluntários e profissionais para ajudar a resolver. Os dados de que eles dependem são extensos, baseados em décadas de estatísticas do Greater London Council desde a Segunda Guerra Mundial. Estudos semelhantes foram realizados na América do Norte.

Estudos sobre o valor da Terra tentaram determinar o que pode constituir um déficit ecológico ou natural da vida. O Protocolo de Kyoto se baseia em algumas medidas desse tipo, e na verdade depende de alguns cálculos de valor de vida que, entre outras coisas, são explícitos sobre a relação entre o preço de uma vida humana entre nações desenvolvidas e em desenvolvimento (cerca de 15 para 1). Embora o motivo desse número fosse simplesmente atribuir a responsabilidade por uma limpeza, tal honestidade aberta abre não apenas uma porta econômica, mas política, para algum tipo de negociação – presumivelmente para reduzir essa proporção no tempo a algo visto como mais equitativo. Do mesmo modo, pode-se dizer que as pessoas nas nações desenvolvidas se beneficiam 15 vezes mais da devastação ecológica do que das nações em desenvolvimento, em termos puramente financeiros. De acordo com o IPCC, eles são obrigados a pagar 15 vezes mais por vida para evitar a perda de cada vida à mudança climática – o Protocolo de Kyoto busca implementar exatamente essa fórmula e é, portanto, citado algumas vezes como um primeiro passo para conseguir nações. aceitar responsabilidade formal por danos infligidos a ecossistemas compartilhados globalmente.

Advocacia para reformas de linha de base triplas é comum em Partidos Verdes. Algumas das medidas tomadas na União Européia para a integração da moeda Euro padronizam o relato de perdas ecológicas e sociais de maneira a parecer endossar em princípio a noção de contas unificadas, ou unidade de conta, para esses déficits.

Para tratar das preocupações com a lucratividade financeira, alguns argumentam que o foco no TBL realmente aumentará o lucro para os acionistas no longo prazo. Na prática, John Mackey, CEO da Whole Foods, usa o Community Giving Days da Whole Foods como exemplo. Nos dias em que a Whole Foods doa 5% de suas vendas para caridade, essa ação beneficia a comunidade, cria boa vontade com os clientes e energiza os funcionários – o que pode levar a uma lucratividade maior e sustentável no longo prazo.

Crítica

Enquanto muitas pessoas concordam com a importância de boas condições sociais e preservação do meio ambiente, há também muitos que não concordam com o triple bottom line como forma de melhorar essas condições. A seguir estão as razões pelas quais:

Operacionalização

O modelo de três pilares é controverso na arte. Acima de tudo, os críticos reclamam que é difícil operacionalizá-lo e que quase nenhuma consequência prática pode derivar dele. Assim, a Comissão de Estudo do Bundestag alemão não especificou se o princípio orientador do desenvolvimento sustentável continua a servir primordialmente à preservação do capital natural ou se esses objetivos de longo prazo estão sempre vinculados a objetivos de curto prazo realmente factíveis, de modo a manter o modelo de desenvolvimento atual.

Em seu parecer de 2002, o Conselho Alemão de Assessores Ambientais (SRU) deu orientação ao modelo de três pilares, porque resultou em uma lista de desejos em três partes, na qual cada ator poderia entrar com suas preocupações. Mas isso leva a uma “hipercomplexidade, que sobrecarrega a divisão do sistema político trabalhista”.

Ponderação pouco clara no objetivo: sustentabilidade forte e fraca

Do ponto de vista de muitos críticos, o modelo descreve a sustentabilidade econômica, ecológica e social como iguais entre si; de fato, o objetivo da sustentabilidade ambiental deve ser prioritário, uma vez que a proteção das condições naturais de vida é também um pré-requisito para a estabilidade econômica e social.

A discussão científica sobre sustentabilidade distingue entre sustentabilidade “fraca” e “forte”. “Sustentabilidade fraca” refere-se à ideia de que recursos ecológicos, econômicos e sociais podem ser equilibrados uns contra os outros. Por exemplo, no contexto de sustentabilidade fraca, seria aceitável que os recursos naturais e, portanto, o capital natural, fossem esgotados se fossem combinados com quantidades adequadas de capital humano ou capital físico. Economia e ecologia são iguais aqui.

Sustentabilidade forte significa que o capital natural é apenas muito limitado ou não é de todo substituível pelo capital humano ou físico. Essa abordagem corresponde z. B. o conceito de espaço ambiental, a pegada ecológica bem conhecida ou o “modelo de trilho de guarda”. Segundo ele, os parâmetros ecológicos, que garantem condições de vida estáveis a longo prazo, formam um corredor de desenvolvimento, que deve ser observado. Somente dentro desse corredor há espaço para a implementação de objetivos econômicos e sociais.

Do ponto de vista dos críticos, o modelo de três pilares do desenvolvimento sustentável fraco fala. Por exemplo, o Conselho Alemão de Especialistas Econômicos critica o modelo de três pilares para a integração mútua de preocupações econômicas, ambientais e sociais. Deste modo, contradiz o chamado princípio transversal da política ambiental, que também foi consagrado no Tratado de Amesterdão e que apela, em primeiro lugar, à integração das preocupações ambientais em todas as áreas políticas.

O SRU recomendou, portanto, em 2002, que se despedisse do modelo de três pilares e, em vez disso, usasse o princípio “mais manejável” de integrar as preocupações ambientais. Isso reflete o fato de que a proteção ambiental tem o maior atraso em comparação com a implementação de objetivos econômicos e sociais, e que as maiores deficiências existem em termos de estabilização a longo prazo da base ecológica.

O SRU também criticou o fato de que a aplicação isolada do conceito de sustentabilidade às subseções de ecologia, economia e assuntos sociais deu origem à ideia de que a sustentabilidade ecológica, econômica e social poderia ser realizada independentemente uma da outra e, assim, minar a função integrativa. da ideia de sustentabilidade (ver SRU 1994, item 19).

Dimensão global ausente

Como parte de um estudo do Forschungszentrum Karlsruhe, o conceito da Comissão Enquete foi complementado:

“Em contraste com a abordagem de operacionalização da Comissão Enquete, que se limitou à Alemanha desde o início, o projeto HGF primeiro tenta formular requisitos mínimos para o desenvolvimento sustentável que são independentes do contexto nacional. Uma vez que essas condições mínimas devem ser globalisáveis, Por conseguinte, devem ter em conta tanto os objectivos da declaração de missão, ou seja, tanto a perspectiva de conservação como de desenvolvimento “.

Crítica fundamental do discurso da sustentabilidade

Em geral, sustentabilidade significa alinhar mais de perto a ação humana não apenas com a igualdade intergeracional, mas também com a justiça global. Se é realmente apropriado falar de “três pilares” em vista dessa orientação (e se partes não essenciais do lado “econômico” e “social” nada têm a ver com a sustentabilidade) não é a única questão contenciosa. Da mesma forma, o habitual debate é acusado de enfatizar excessivamente a questão de que gerações futuras, bem como pessoas de outras partes do mundo, deveriam receber mais atenção.

Base persistente

Apesar das múltiplas críticas do modelo de três pilares, até agora nenhum outro modelo prevaleceu. Em quase todas as definições de desenvolvimento sustentável, os três pilares e a justiça inter e intrageracional são o maior denominador comum. Muitas implementações significativas também têm como alvo os três pilares, como a Comunidade Mundial no item I.2 do Plano de Implementação de Joanesburgo (Cúpula Mundial sobre Desenvolvimento Sustentável) ou a Comunidade Européia no Artigo 1 do Tratado CE (Tratado sobre a Fundação Européia). Comunidade). Assim, deve-se notar que os três pilares ainda são um importante ponto de partida para muitas discussões de sustentabilidade, uma vez que são pragmáticos e encontram grande consenso como um grupo alvo mágico para o desenvolvimento sustentável. De acordo com a Conferência de Joanesburgo (Cúpula Mundial sobre Desenvolvimento Sustentável), os objetivos devem ser sempre pilares independentes, mas que se apoiem mutuamente (pilares interdependentes e que se reforçam mutuamente).

Isto é resumido abaixo como:

tentando desviar a atenção dos reguladores e reduzir a pressão por mudanças regulatórias;

buscando persuadir os críticos, tais como organizações não-governamentais, de que ambos são bem-intencionados e mudaram seus caminhos;

buscando expandir a participação de mercado às custas daqueles rivais não envolvidos em greenwashing; isso é especialmente atraente se pouco ou nenhum gasto adicional for necessário para alterar o desempenho; alternativamente, uma empresa pode se engajar em greenwashing em uma tentativa de diminuir a vantagem percebida como “verde” de um rival;

reduzindo a rotatividade de pessoal e facilitando a atração de pessoal em primeiro lugar;

fazendo com que a empresa pareça atraente para potenciais investidores, especialmente aqueles interessados em investimento ético ou investimento socialmente responsivo.

incapacidade de somar as três contas, a menos que ferramentas como análise de custo-benefício sejam adicionadas para colocar as externalidades sociais e ambientais em termos monetários.

Legislação

Um foco nas pessoas, no planeta e no lucro levou a mudanças na legislação em todo o mundo, muitas vezes através de empresas sociais ou investimentos sociais ou através da introdução de uma nova forma legal, a Companhia de Interesse da Comunidade. Nos Estados Unidos, o movimento BCorp fez parte de um pedido de mudança de legislação para permitir e incentivar um foco no impacto social e ambiental, com o BCorp como uma forma legal para uma empresa focada em “stakeholders, não apenas acionistas”.

Na Austrália Ocidental, o triple bottom line foi adotado como parte da Estratégia Estadual de Sustentabilidade, e aceito pelo governo da Austrália Ocidental, mas seu status foi cada vez mais marginalizado pelos premiers subsequentes Alan Carpenter e Colin Barnett.

Desenvolvimento adicional

Abordagem integrada de sustentabilidade

O modelo de três pilares foi desenvolvido pelo Forschungszentrum Karlsruhe como parte de um importante estudo. Central é a extensão à dimensão institucional, à operacionalização, a metas de sustentabilidade interdimensionais como “assegurar a existência humana”, “preservar o potencial produtivo social” e “preservar o desenvolvimento e as possibilidades de ação”, e a integração de recursos intra-dimensionais. Aspectos intergeracionais da justiça:

“Ela não parte da perspectiva limitada das dimensões individuais, mas – de um ponto de vista integrador – três objetivos de sustentabilidade gerais e transversais são projetados nas dimensões e transmitidos com as ‘lógicas intrínsecas’ das dimensões individuais incorporadas em diferentes discursos. O resultado é a operacionalização dos objetivos gerais em relação aos elementos constitutivos relevantes para a sustentabilidade das dimensões individuais na forma de “regras”. As metas gerais de sustentabilidade em detalhe são “assegurar a existência humana”, “preservar o potencial produtivo social” e “preservar oportunidades de desenvolvimento e ação”. Representam os princípios fundamentais da justiça normativa da sustentabilidade na dimensão preservação ou desenvolvimento, bem como suas premissas analítico-funcionais mais gerais. Os aspectos intra e intergeracionais da justiça são vistos neste contexto como iguais e em perspectiva antropocêntrica “.

Integrando representação

No entanto, se o modelo de três pilares for mantido, ele deve ser adaptado aos requisitos de uma representação integrada. É aqui que a aquisição de um diagrama triangular espalhado em campos técnicos e científicos se presta. O diagrama, também conhecido como triângulo de Gibbs, forma uma mistura de três componentes (x + y + z = 100%). Nesse sentido, adeus à ideia de três pilares isolados devem ser tomados. Em vez disso, os pilares devem ser entendidos como dimensões para as quais os aspectos de sustentabilidade podem ser continuamente atribuídos. Por exemplo, a ecoeficiência diz respeito a um conceito econômico-ecológico de duas dimensões (50% economia + 50% ecologia), enquanto a biodiversidade deve ser considerada predominantemente como um tópico ecologicamente dominado (cerca de 100% de ecologia). O campo central representa uma posição com três contribuições explicativas aproximadamente iguais. O Triângulo Integrador de Sustentabilidade pode representar todas as combinações possíveis.

Esta apresentação integrativa permite uma análise muito mais diferenciada, uma integração mais precisa de outros conceitos (por exemplo, ecoeficiência) e, ao mesmo tempo, uma compilação sinótica. Em comparação com as abordagens anteriores do Triângulo Mágico da Sustentabilidade, o Triângulo Integrador da Sustentabilidade aproveita a superfície interna e enfatiza a interação das três dimensões da sustentabilidade. É para muitas outras aplicações, como avaliação de sustentabilidade, coleta de indicadores ou estruturas baseadas em conteúdo.