Die Triple-Bottom-Line (oder anders als TBL oder 3BL bezeichnet) ist ein Rechnungslegungsrahmen mit drei Teilen: sozial, ökologisch (oder ökologisch) und finanziell. Einige Organisationen haben das TBL-Framework übernommen, um ihre Leistung in einer breiteren Perspektive zu bewerten, um einen größeren geschäftlichen Nutzen zu erzielen. Der Wirtschaftsjournalist John Elkington behauptet, den Ausdruck 1994 geprägt zu haben.

Hintergrund

In der traditionellen Buchführung und im allgemeinen Gebrauch bezieht sich das „Endergebnis“ entweder auf den „Gewinn“ oder den „Verlust“, der in der Regel in einer Aufstellung der Einnahmen und Ausgaben am unteren Ende der Zeile ausgewiesen wird. In den letzten 50 Jahren haben Umweltschützer und Anwälte für soziale Gerechtigkeit gekämpft, um eine breitere Definition des Endergebnisses in das öffentliche Bewusstsein zu bringen, indem sie eine vollständige Kostenrechnung eingeführt haben. Zum Beispiel, wenn ein Unternehmen einen monetären Profit zeigt, aber seine Asbestmine Tausende Todesfälle durch Asbestose verursacht und ihre Kupfermine einen Fluss verschmutzt, und die Regierung am Ende Steuergelder für Gesundheitsversorgung und Flussaufräumung ausgibt, wie können wir das tun eine umfassende Kosten-Nutzen-Analyse durchführen? Das dreifache Endergebnis fügt zwei weitere „Grundlinien“ hinzu: soziale und ökologische (ökologische) Anliegen. Mit der Ratifizierung des UN-Standards und des ICLEI-TBL-Standards für die Stadt- und Gemeindebuchhaltung Anfang 2007 wurde dies der vorherrschende Ansatz für die Vollkostenrechnung im öffentlichen Sektor. Ähnliche UN-Standards gelten für die Messung des natürlichen Kapitals und des Humankapitals, um die von TBL geforderten Messungen zu unterstützen, z. B. den EcoBudget-Standard für die Meldung des ökologischen Fußabdrucks. Die Verwendung der TBL ist in den südafrikanischen Medien ziemlich verbreitet, wie in einer Studie von 1990-2008 über nationale Zeitungen weltweit festgestellt wurde.

Ein Beispiel für eine Organisation, die ein dreifaches Endergebnis anstrebt, wäre ein Sozialunternehmen, das als gemeinnützig geführt wird, aber Einkommen erzielt, indem es behinderten Menschen, die als „nicht arbeitsfähig“ eingestuft wurden, einen Lebensunterhalt durch Recycling verschafft. Die Organisation verdient einen Profit, der von einem ehrenamtlichen Vorstand kontrolliert wird und in die Gemeinschaft zurückkehrt. Der soziale Nutzen ist die sinnvolle Beschäftigung benachteiligter Bürger und die Senkung der Sozial- oder Invaliditätskosten der Gesellschaft. Der Umweltnutzen ergibt sich aus dem durchgeführten Recycling. In der Privatwirtschaft bedeutet ein Bekenntnis zu Corporate Social Responsibility (CSR) die Verpflichtung zu einer transparenten Berichterstattung über die wesentlichen Auswirkungen des Unternehmens auf die Umwelt und die Menschen. Triple Bottom Line ist ein Rahmenwerk für die Berichterstattung über diesen materiellen Einfluss. Dies unterscheidet sich von den kleineren Änderungen, die erforderlich sind, um nur ökologische Probleme zu behandeln. Die dreifache Grundlinie wurde ebenfalls auf vier Säulen erweitert, die als Quadruple Bottom Line (QBL) bekannt sind. Die vierte Säule kennzeichnet einen zukunftsorientierten Ansatz (zukünftige Generationen, Generationengerechtigkeit usw.). Es ist eine langfristige Perspektive, die nachhaltige Entwicklung und Nachhaltigkeit von früheren sozialen, ökologischen und wirtschaftlichen Überlegungen abhebt.

Die Herausforderungen, die TBL in die Praxis umzusetzen, beziehen sich auf die Messung sozialer und ökologischer Kategorien. Trotzdem ermöglicht das TBL-Framework Organisationen, eine längerfristige Perspektive einzunehmen und so die zukünftigen Konsequenzen von Entscheidungen zu bewerten.

Definition

Die nachhaltige Entwicklung wurde 1987 von der Brundtland-Kommission der Vereinten Nationen definiert. Die Bilanzierung nach dem Triple-Bottom-Line-Prinzip (TBL) erweitert den traditionellen Berichtsrahmen, um neben der finanziellen Leistung auch die soziale und ökologische Leistung zu berücksichtigen.

Diese drei Dimensionen der Nachhaltigkeit bedeuten im Wesentlichen:

Ökologische Nachhaltigkeit: Es basiert stark auf der ursprünglichen Idee, die Natur nicht zu nutzen. Ökologisch nachhaltig wäre ein Lebensstil, der die natürlichen Lebensgrundlagen nur so beansprucht, dass sie sich regenerieren.

Ökonomische Nachhaltigkeit: Eine Gesellschaft sollte nicht über ihre Verhältnisse wirtschaftlich leben, da dies zwangsläufig zu Verlusten für künftige Generationen führen würde. Im Allgemeinen gilt ein Wirtschaftsmodus als nachhaltig, wenn er dauerhaft betrieben werden kann.

Soziale Nachhaltigkeit: Ein Staat oder eine Gesellschaft sollte so organisiert sein, dass soziale Spannungen eingedämmt werden und Konflikte nicht eskalieren, sondern friedlich und zivil gelöst werden können.

Im Jahr 1981 artikulierte Freer Spreckley die dreifache Bilanz in einer Publikation mit dem Titel „Social Audit – Ein Management-Tool für kooperatives Arbeiten“. In dieser Arbeit argumentierte er, dass Unternehmen die finanzielle Leistung, die Schaffung von Sozialvermögen und die Verantwortung für die Umwelt messen und darüber berichten sollten. Der Ausdruck „Triple Bottom Line“ wurde von John Elkington in seinem 1997 erschienenen Buch Cannibals with Forks ausführlicher artikuliert: Die Triple Bottom Line des 21. Jahrhunderts Eine Gruppe, die diese Prinzipien propagiert und bekannt macht, wurde 1998 von Robert J. Rubinstein gegründet .

Für die Berichterstattung über ihre Bemühungen können Unternehmen ihr Engagement für die soziale Verantwortung der Unternehmen (CSR) unter Beweis stellen:

Engagement auf höchster Ebene (CEO, Board of Directors)

Politische Investitionen

Programme

Unterzeichner freiwilliger Standards

Prinzipien (UN Global Compact-Ceres Prinzipien)

Berichterstattung (Global Reporting Initiative)

Das TBL-Konzept verlangt, dass die Verantwortung eines Unternehmens bei den Interessengruppen und nicht bei den Anteilseignern liegt. In diesem Fall bezieht sich der Begriff „Stakeholder“ auf jeden, der direkt oder indirekt von den Handlungen des Unternehmens beeinflusst wird. Beispiele für Stakeholder sind Mitarbeiter, Kunden, Lieferanten, Anwohner, Regierungsbehörden und Gläubiger. Gemäß der Stakeholder-Theorie sollte die Geschäftseinheit als Instrument zur Koordinierung der Interessen von Interessengruppen verwendet werden, anstatt den Gewinn der Aktionäre (Eigentümer) zu maximieren. Eine wachsende Zahl von Finanzinstituten verfolgt bei ihrer Arbeit einen Drei-Säulen-Ansatz. Es ist beispielsweise das Kerngeschäft der Banken in der Global Alliance für Banking on Values.

Das in Detroit ansässige Unternehmen Avalon International Breads interpretiert die dreifache Bilanz als „Earth“, „Community“ und „Employees“.

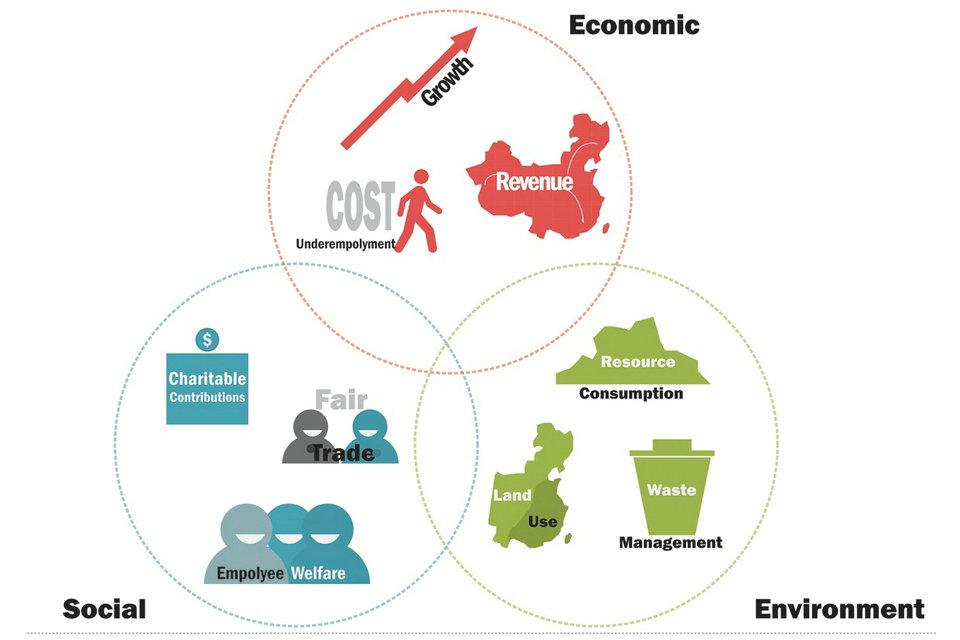

Die drei unteren Zeilen

Das dreifache Endergebnis besteht aus sozialen Gerechtigkeits-, Wirtschafts- und Umweltfaktoren. Der Satz „People, Planet, Profit“, der das dreifache Endergebnis und das Ziel der Nachhaltigkeit beschreibt, wurde 1994 von John Elkington bei Sustain Ability geprägt und später als Titel des anglo-holländischen Ölkonzerns Shell’s verwendet erster Nachhaltigkeitsbericht 1997. Ein Land, in dem das 3P-Konzept tief verwurzelt war, waren die Niederlande.

Menschen, das soziale Grundkapital

Das Endergebnis von Menschen, sozialer Gerechtigkeit oder Humankapital bezieht sich auf faire und vorteilhafte Geschäftspraktiken gegenüber der Arbeit und der Gemeinschaft und Region, in der ein Unternehmen seine Geschäfte abwickelt. Ein TBL-Unternehmen sieht eine wechselseitige Sozialstruktur vor, in der das Wohlergehen der Interessen von Unternehmen, Arbeitnehmern und anderen Stakeholdern voneinander abhängt.

Ein Unternehmen, das sich der Dreifachbilanz verschrieben hat, will vielen Interessengruppen Nutzen bringen und keine Gruppe von ihnen ausbeuten oder gefährden. Das „Upstreaming“ eines Teils des Gewinns aus der Vermarktung von Fertigerzeugnissen an den ursprünglichen Rohstoffproduzenten, beispielsweise einen Landwirt in fairer landwirtschaftlicher Praxis, ist ein gemeinsames Merkmal. Konkret würde ein TBL-Unternehmen keine Kinderarbeit einsetzen und alle vertraglich gebundenen Unternehmen auf Ausbeutung von Kinderarbeit überwachen, faire Gehälter für seine Arbeiter zahlen, ein sicheres Arbeitsumfeld und tolerierbare Arbeitszeiten beibehalten und eine Gemeinschaft oder ihre Gesellschaft nicht anderweitig nutzen Arbeitskraft. Ein TBL-Geschäft versucht auch typischerweise, „zurück zu geben“, indem es zur Stärke und zum Wachstum seiner Gemeinschaft beiträgt, unter anderem durch Gesundheitsfürsorge und Bildung. Die Quantifizierung dieser Bilanz ist relativ neu, problematisch und oft auch subjektiv. Die Global Reporting Initiative (GRI) hat Richtlinien entwickelt, die es Unternehmen und NRO gleichermaßen ermöglichen, über die sozialen Auswirkungen eines Unternehmens zu berichten.

Planet, das Endergebnis der Umwelt

Die unterste Linie des Planeten, der Umweltbilanz oder des natürlichen Kapitals bezieht sich auf nachhaltige Umweltpraktiken. Ein TBL-Unternehmen ist bestrebt, der natürlichen Ordnung so viel wie möglich zu helfen oder zumindest keinen Schaden zu verursachen und die Umweltbelastung zu minimieren. Ein TBL-Unternehmen reduziert seinen ökologischen Fußabdruck, indem es unter anderem seinen Verbrauch an Energie und nicht erneuerbaren Energiequellen sorgfältig überwacht und Produktionsabfälle verringert sowie Abfälle weniger giftig macht, bevor es sicher und legal entsorgt wird. „Cradle to grave“ steht ganz oben in den Überlegungen der TBL-Hersteller, die in der Regel eine Ökobilanz von Produkten durchführen, um zu bestimmen, welche tatsächlichen Umweltkosten vom Wachstum und der Ernte der Rohstoffe bis hin zur Verteilung an die Endlager zu erwarten sind Benutzer.

Gegenwärtig werden die Kosten für die Entsorgung von nicht abbaubaren oder toxischen Produkten von den Regierungen finanziell getragen und von den Bewohnern in der Nähe der Deponie und anderswo umwelttechnisch getragen. In TBL-Denken sollte ein Unternehmen, das ein Produkt herstellt und vermarktet, das ein Abfallproblem schafft, keine freie Fahrt durch die Gesellschaft erhalten. Es wäre gerechter für das Unternehmen, das ein problematisches Produkt herstellt und verkauft, einen Teil der Kosten seiner endgültigen Entsorgung zu tragen.

Ökologisch zerstörerische Praktiken wie Überfischung oder andere Gefährdung von Ressourcen werden von TBL-Unternehmen vermieden. Oft ist ökologische Nachhaltigkeit auf lange Sicht der profitablere Weg für ein Unternehmen. Argumente, dass es mehr kostet, um umweltfreundlich zu sein, sind oft trügerisch, wenn der Geschäftsverlauf über einen längeren Zeitraum analysiert wird. Im Allgemeinen sind die Kennzahlen zur Nachhaltigkeitsberichterstattung für Umweltfragen besser quantifiziert und standardisiert als für soziale Aspekte. Es gibt eine Reihe angesehener Institute und Register, darunter die Global Reporting Initiative, CERES, Institute 4 Sustainability und andere.

Das ökologische Endergebnis ähnelt dem Konzept des Öko-Kapitalismus.

Profit, das wirtschaftliche Endergebnis

Der Gewinn oder das wirtschaftliche Ergebnis bezieht sich auf den wirtschaftlichen Wert, den die Organisation nach Abzug der Kosten aller Inputs einschließlich der Kosten des gebundenen Kapitals erzielt. Es unterscheidet sich daher von traditionellen Bilanzierungsdefinitionen des Gewinns. Im ursprünglichen Konzept muss der Aspekt „Profit“ innerhalb eines Nachhaltigkeitsrahmens als der tatsächliche wirtschaftliche Vorteil der Aufnahmegesellschaft angesehen werden. Es ist der tatsächliche wirtschaftliche Einfluss der Organisation auf ihr wirtschaftliches Umfeld. Dies wird oft dahingehend verwechselt, dass es sich auf den internen Gewinn eines Unternehmens oder einer Organisation beschränkt (was jedoch ein wesentlicher Ausgangspunkt für die Berechnung bleibt). Daher kann ein ursprünglicher TBL-Ansatz nicht einfach als traditioneller Unternehmensrechnungsgewinn plus soziale und ökologische Auswirkungen interpretiert werden, es sei denn, die „Gewinne“ anderer Unternehmen sind als soziale Vorteile enthalten.

Nachfolgende Entwicklung

Nach der erstmaligen Veröffentlichung des Triple-Bottom-Line-Konzepts haben sich Studierende und Praktiker verstärkt mit der Frage befasst, wie die Säulen bewertet werden können.

Das People-Konzept kann zum Beispiel in drei Dimensionen betrachtet werden – organisatorische Bedürfnisse, individuelle Bedürfnisse und Community-Themen.

Gleichermaßen ist der Gewinn eine Funktion sowohl eines gesunden Verkaufsstroms, der einen hohen Fokus auf den Kundenservice benötigt, als auch der Annahme einer Strategie, um neue Kunden zu entwickeln, die diejenigen ersetzen, die wegsterben.

Und der Planet kann in eine Vielzahl von Unterteilungen unterteilt werden, obwohl das Reduzieren, Wiederverwenden und Recyceln eine prägnante Art ist, diese Teilung zu steuern.

Unterstützende Argumente

Die folgenden geschäftsbasierten Argumente unterstützen das Konzept von TBL:

Ungenutztes Marktpotenzial erschliessen: TBL-Unternehmen finden finanziell rentable Nischen, die verpasst wurden, wenn Geld allein der treibende Faktor war. Beispiele beinhalten:

Hinzufügen von Ökotourismus oder Geotourismus zu einem bereits reichen Tourismusmarkt wie der Dominikanischen Republik

Entwicklung rentabler Methoden, um bestehende NRO bei ihren Missionen wie Fundraising, Kundengewinnung oder Netzwerkbildung mit mehreren NGOs zu unterstützen

Bereitstellung von Produkten oder Dienstleistungen, die unterversorgten Bevölkerungsgruppen und / oder der Umwelt zugute kommen, die auch finanziell rentabel sind.

Anpassung an neue Geschäftsfelder: Während die Zahl der Sozialunternehmen wächst und mit dem Eintritt der B Corp Bewegung, gibt es mehr Nachfrage von Verbrauchern und Investoren für die Berücksichtigung von sozialen und ökologischen Auswirkungen. Fair Trade- und Ethical Trade-Unternehmen verlangen beispielsweise von allen ihren Lieferanten und Dienstleistern ethische und nachhaltige Praktiken.

Die Fiskalpolitik der Regierungen behauptet in der Regel, sie befasse sich mit der Identifizierung von sozialen und natürlichen Defiziten auf einer weniger formellen Basis. Solche Entscheidungen können jedoch eher von Ideologie als von Wirtschaft geleitet werden. Der Hauptvorteil der Einbettung eines Ansatzes zur Messung dieser Defizite wäre zunächst, die Geldpolitik darauf auszurichten, sie zu reduzieren, und schließlich eine globale Währungsreform zu erreichen, durch die sie systematisch und global einheitlich reduziert werden könnten.

Das Argument ist, dass die Tragfähigkeit der Erde gefährdet ist und dass, um einen katastrophalen Zusammenbruch des Klimas oder der Ökosysteme zu vermeiden, eine umfassende Reform der globalen Finanzinstitutionen notwendig ist, ähnlich wie sie 1944 in Bretton Woods unternommen wurde.

Mit dem Aufkommen einer extern konsistenten grünen Ökonomie und der Vereinbarung von Definitionen potentiell kontroverser Begriffe wie Vollkostenrechnung, Naturkapital und Sozialkapital ist die Aussicht auf formale Metriken für ökologischen und sozialen Verlust oder Risiko seit den 1990er Jahren weniger weit entfernt.

Vor allem im Vereinigten Königreich hat das London Health Observatory ein formelles Programm zur Bewältigung sozialer Defizite durch ein umfassenderes Verständnis dessen, was „Sozialkapital“ ist, wie es in einer realen Gemeinschaft (der Stadt London) funktioniert, und wie Verluste davon erfordern in der Regel sowohl finanzielles Kapital als auch erhebliche politische und soziale Aufmerksamkeit von Freiwilligen und Fachleuten, die bei der Lösung helfen. Die Daten, auf die sie sich stützen, sind umfangreich, aufbauend auf jahrzehntelangen Statistiken des Greater London Council seit dem Zweiten Weltkrieg. Ähnliche Studien wurden in Nordamerika durchgeführt.

Untersuchungen zum Wert der Erde haben versucht herauszufinden, was ein ökologisches oder natürliches Lebensdefizit darstellen könnte. Das Kyoto-Protokoll stützt sich auf einige Maßnahmen dieser Art und stützt sich tatsächlich auf Berechnungen des Lebenswerts, die sich unter anderem explizit auf das Verhältnis des Preises eines Menschenlebens zwischen Industrie- und Entwicklungsländern beziehen (etwa 15 zu 1). Während das Motiv dieser Zahl darin bestand, einfach die Verantwortung für eine Aufräumaktion zu übertragen, eröffnet eine solch ehrliche Aufrichtigkeit nicht nur eine wirtschaftliche, sondern auch eine politische Tür zu irgendeiner Art von Verhandlung – vermutlich um dieses Verhältnis im Laufe der Zeit zu etwas zu reduzieren, das als gerechter angesehen wird. So kann man sagen, dass Menschen in Industrieländern 15-mal mehr von ökologischer Zerstörung profitieren als in Entwicklungsländern, rein finanziell gesehen. Nach Angaben des IPCC müssen sie also 15 Mal mehr pro Leben zahlen, um zu verhindern, dass ein solches Leben dem Klimawandel verloren geht – das Kyoto-Protokoll versucht genau diese Formel umzusetzen und wird daher manchmal als erster Schritt auf dem Weg zur Schaffung von Nationen angeführt die formelle Haftung für Schäden zu übernehmen, die den global geteilten Ökosystemen zugefügt werden.

In den Grünen Parteien ist die Befürwortung von Reformen mit dreifacher Wirkung üblich. Einige der Maßnahmen, die in der Europäischen Union zur Integration der Euro-Währung ergriffen werden, vereinheitlichen die Berichterstattung über ökologische und soziale Verluste in einer Weise, die den Begriff der einheitlichen Konten oder Rechnungseinheiten für diese Defizite grundsätzlich zu bestätigen scheint.

Einige argumentieren, dass die Fokussierung auf die TBL den Profit für die Aktionäre auf lange Sicht erhöhen wird. In der Praxis verwendet John Mackey, CEO von Whole Foods, die Giving Days von Whole Foods als Beispiel. An Tagen, an denen Whole Foods 5% ihres Umsatzes für wohltätige Zwecke spendet, kommt diese Aktion der Gemeinschaft zugute, schafft Goodwill mit den Kunden und regt die Mitarbeiter an – was auf lange Sicht zu einer erhöhten, nachhaltigen Rentabilität führen kann.

Kritik

Während viele Menschen der Wichtigkeit guter sozialer Bedingungen und der Erhaltung der Umwelt zustimmen, gibt es auch viele, die mit dem dreifachen Endergebnis nicht einverstanden sind, um diese Bedingungen zu verbessern. Die folgenden Gründe sind die Gründe dafür:

Operationalisierbarkeit

Das Drei-Säulen-Modell ist in der Technik umstritten. Kritiker bemängeln vor allem, dass die Operationalisierung schwierig ist und kaum praktische Konsequenzen daraus abgeleitet werden können. So hat die Studienkommission des Deutschen Bundestages nicht präzisiert, ob der Leitgedanke der nachhaltigen Entwicklung weiterhin in erster Linie der Erhaltung des Naturkapitals dient oder ob diese langfristigen Ziele immer mit tatsächlich realisierbaren kurzfristigen Zielen verbunden sind, um die Nachhaltigkeit zu wahren aktuelles Entwicklungsmodell.

Der Rat der Umweltberater (SRU) hat sich in seiner Stellungnahme von 2002 auf das Drei-Säulen-Modell geeinigt, weil daraus eine dreigliedrige Wunschliste entstand, in die jeder Akteur seine Anliegen einbringen konnte. Dies führt jedoch zu einer „Hyperkomplexität, die die Arbeitsteilung des politischen Systems überfordert“.

Unklare Gewichtung im Ziel: starke und schwache Nachhaltigkeit

Aus der Sicht vieler Kritiker beschreibt das Modell ökonomische, ökologische und soziale Nachhaltigkeit als gleichwertig; In der Tat muss das Ziel der ökologischen Nachhaltigkeit Vorrang haben, denn der Schutz der natürlichen Lebensbedingungen ist auch eine Voraussetzung für wirtschaftliche und soziale Stabilität.

Die wissenschaftliche Nachhaltigkeitsdiskussion unterscheidet zwischen „schwacher“ und „starker“ Nachhaltigkeit. „Schwache Nachhaltigkeit“ bezieht sich auf die Idee, dass ökologische, ökonomische und soziale Ressourcen gegeneinander ausbalanciert werden können. Zum Beispiel wäre es angesichts der schwachen Nachhaltigkeit akzeptabel, dass die natürlichen Ressourcen und damit das natürliche Kapital aufgebraucht werden, wenn ihnen angemessene Mengen an Humankapital oder physischem Kapital gegenüberstehen. Ökonomie und Ökologie sind hier gleich.

Starke Nachhaltigkeit bedeutet, dass das Naturkapital nur sehr begrenzt oder gar nicht durch menschliches oder physisches Kapital ersetzt werden kann. Dieser Ansatz entspricht z. B. das Umweltraumkonzept, der bekannte ökologische Fußabdruck oder das „Leitplankenmodell“. Ihm zufolge bilden die ökologischen Parameter, die langfristig stabile Lebensbedingungen auf der Erde sichern, einen Entwicklungskorridor, der beachtet werden muss. Nur innerhalb dieses Korridors gibt es Spielraum für die Umsetzung wirtschaftlicher und sozialer Ziele.

Aus Sicht der Kritiker spricht das Drei-Säulen-Modell der schwachen nachhaltigen Entwicklung. So kritisiert der Sachverständigenrat zur Begutachtung der Wirtschaftspolitik das Drei-Säulen-Modell für die gegenseitige Integration von wirtschaftlichen, ökologischen und sozialen Belangen. Sie widerspricht damit dem so genannten Querschnittsprinzip der Umweltpolitik, das auch im Vertrag von Amsterdam verankert ist und zunächst die Einbeziehung von Umweltbelangen in alle Politikbereiche fordert.

Der SRU empfahl daher 2002, sich vom Drei-Säulen-Modell zu verabschieden und stattdessen das „handlichere“ Prinzip der Einbeziehung von Umweltbelangen anzuwenden. Dies spiegelt die Tatsache wider, dass der Umweltschutz im Vergleich zur Umsetzung der wirtschaftlichen und sozialen Ziele den größten Rückstand aufweist und dass die größten Defizite hinsichtlich der langfristigen Stabilisierung der ökologischen Basis bestehen.

Der SRU kritisierte zudem, dass durch die isolierte Anwendung des Nachhaltigkeitskonzepts auf die Teilbereiche Ökologie, Ökonomie und Soziales die Idee entstand, dass ökologische, ökonomische und soziale Nachhaltigkeit unabhängig voneinander realisiert werden könnten und damit die integrative Funktion untergraben würden der Nachhaltigkeitsidee (siehe SRU 1994, Punkt 19).

Fehlende globale Dimension

Im Rahmen einer Studie des Forschungszentrums Karlsruhe wurde das Konzept der Enquete-Kommission ergänzt:

„Im Gegensatz zum Operationalisierungsansatz der Enquete-Kommission, die von Anfang an auf Deutschland beschränkt war, versucht das HGF-Projekt zunächst Mindestanforderungen für nachhaltige Entwicklung zu formulieren, die unabhängig vom nationalen Kontext sind. Da diese Mindestbedingungen globalisierbar sein sollen, Sie müssen folglich sowohl die Ziele des Leitbilds, dh sowohl die Erhaltungs- als auch die Entwicklungsperspektive berücksichtigen. “

Fundamentale Kritik am Nachhaltigkeitsdiskurs

Im Allgemeinen geht es bei der Nachhaltigkeit darum, das menschliche Handeln nicht nur mit der Gerechtigkeit zwischen den Generationen, sondern auch mit der globalen Gerechtigkeit in Einklang zu bringen. Ob es angesichts dieser Ausrichtung wirklich angemessen ist, von „drei Säulen“ zu sprechen (und ob nichtwesentliche Teile der „wirtschaftlichen“ und „sozialen“ Seite nichts mit Nachhaltigkeit zu tun haben), ist nicht das einzige Streitthema. Ebenso wird der üblichen Debatte vorgeworfen, die Hintergrundfrage, warum zukünftige Generationen sowie Menschen in anderen Teilen der Welt mehr Aufmerksamkeit erhalten sollten, zu sehr zu betonen.

Anhaltende Basis

Trotz der vielfachen Kritik am Drei-Säulen-Modell hat sich bisher kein anderes Modell durchgesetzt. In fast allen Definitionen der nachhaltigen Entwicklung sind die drei Säulen und die inter- und intragenerationale Gerechtigkeit der größte gemeinsame Nenner. Viele wichtige Umsetzungen zielen auch auf die drei Säulen ab, wie die Weltgemeinschaft unter Punkt I.2 des Johannesburg – Durchführungsplans (Weltgipfel für nachhaltige Entwicklung) oder die Europäische Gemeinschaft in Artikel 1 des EG – Vertrags (Vertrag über die Gründung der Europäischen Gemeinschaft) Gemeinschaft). Insofern ist zu beachten, dass die drei Säulen noch immer ein wichtiger Ausgangspunkt für viele Nachhaltigkeitsdiskussionen sind, da sie pragmatisch sind und als magische Zielgruppe für nachhaltige Entwicklung einen großen Konsens finden. Gemäß der Johannesburg-Konferenz (Weltgipfel für nachhaltige Entwicklung) sollten die Ziele immer unabhängige Säulen sein, die sich gegenseitig unterstützen (voneinander abhängige und sich gegenseitig verstärkende Säulen).

Dies ist im Folgenden zusammengefasst als:

Versuch, die Aufmerksamkeit der Aufsichtsbehörden abzulenken und den Druck für regulatorische Änderungen abzubauen;

Kritiker, wie Nicht-Regierungsorganisationen, davon zu überzeugen, dass sie beide gut gemeint sind und ihre Wege geändert haben;

der Versuch, den Marktanteil auf Kosten derjenigen Konkurrenten auszuweiten, die nicht am Greenwashing beteiligt sind; Dies ist besonders attraktiv, wenn wenig oder keine zusätzlichen Ausgaben erforderlich sind, um die Leistung zu ändern. alternativ kann ein Unternehmen Greenwashing betreiben, um den wahrgenommenen „grünen“ Vorteil eines Rivalen einzugrenzen.

Verringerung der Personalfluktuation und Erleichterung der Anwerbung von Mitarbeitern;

die Attraktivität des Unternehmens für potenzielle Investoren, insbesondere für diejenigen, die sich für ethische Investitionen oder sozial engagierte Investitionen interessieren.

Unfähigkeit, die drei Konten zusammenzufassen, sofern nicht Hilfsmittel wie eine Kosten-Nutzen-Analyse hinzugefügt werden, um die monetären Auswirkungen von sozialen und ökologischen Externalitäten zu berücksichtigen.

Gesetzgebung

Die Konzentration auf Menschen, den Planeten und den Profit hat zu Gesetzesänderungen in der ganzen Welt geführt, oft durch soziale Unternehmen oder soziale Investitionen oder durch die Einführung einer neuen Rechtsform, der Community Interest Company. In den Vereinigten Staaten war die BCorp-Bewegung Teil einer Forderung nach Gesetzesänderungen, um eine Konzentration auf soziale und ökologische Auswirkungen zu ermöglichen und zu fördern, wobei BCorp eine Rechtsform für ein Unternehmen ist, das sich auf „Interessengruppen, nicht nur Aktionäre“ konzentriert.

In Westaustralien wurde das Triple-Bottom-Line als Teil der staatlichen Nachhaltigkeitsstrategie angenommen und von der Regierung von Westaustralien akzeptiert, aber sein Status wurde zunehmend von den nachfolgenden Premieren Alan Carpenter und Colin Barnett marginalisiert.

Weitere Entwicklung

Integrierter Nachhaltigkeitsansatz

Das Drei-Säulen-Modell wurde im Rahmen einer großen Studie vom Forschungszentrum Karlsruhe weiterentwickelt. Zentral ist die Erweiterung um die institutionelle Dimension, die Operationalisierung, dimensionsübergreifende Nachhaltigkeitsziele wie „Sicherung der menschlichen Existenz“, „Erhaltung des gesellschaftlichen Produktionspotentials“ und „Bewahrung von Entwicklung und Handlungsmöglichkeiten“ sowie die Integration von intra und generationsübergreifende Aspekte der Gerechtigkeit:

„Es geht nicht von der begrenzten Perspektive der einzelnen Dimensionen aus, sondern – integrierend betrachtet – werden drei generelle, dimensionsübergreifende Nachhaltigkeitsziele auf die Dimensionen projiziert und mit der“ intrinsischen Logik „der in verschiedenen Diskursen verkörperten Einzeldimensionen vermittelt Das Ergebnis ist die Operationalisierung der allgemeinen Ziele hinsichtlich nachhaltigkeitsrelevanter konstitutiver Elemente der einzelnen Dimensionen in Form von „Regeln“. Die allgemeinen Nachhaltigkeitsziele im Detail sind „Sicherung der menschlichen Existenz“, „Erhaltung des gesellschaftlichen Produktionspotentials“ und „Erhalt von Entwicklungs- und Handlungsmöglichkeiten“. Sie stellen sowohl grundlegende normative Gerechtigkeitsprinzipien der Nachhaltigkeit in der Bewahrungs- oder Entwicklungsdimension als auch ihre allgemeinsten analytisch-funktionalen Prämissen dar. Intra- und intergenerationelle Aspekte der Gerechtigkeit werden in diesem Kontext als gleichwertig angesehen in anthropozentrischer Perspektive „.

Integrierende Repräsentation

Wird das Drei-Säulen-Modell jedoch beibehalten, muss es an die Erfordernisse einer integrierten Darstellung angepasst werden. Hier bietet sich die Übernahme eines in technischen und wissenschaftlichen Bereichen verbreiteten Dreiecksdiagramms an. Das Diagramm, auch Gibbs-Dreieck genannt, bildet eine Mischung aus drei Komponenten (x + y + z = 100%). In diesem Sinne muss von der Idee der drei isolierten Säulen Abschied genommen werden. Vielmehr sind die Säulen als Dimensionen zu verstehen, denen Nachhaltigkeitsaspekte kontinuierlich zugeordnet werden können. Zum Beispiel betrifft Ökoeffizienz ein ökonomisch-ökologisches Konzept in zwei Dimensionen (50% Ökonomie + 50% Ökologie), während Biodiversität überwiegend als ökologisch dominiertes Thema (etwa 100% Ökologie) zu betrachten ist. Das zentrale Feld steht für eine Position mit drei, annähernd gleichen erläuternden Beiträgen. Das integrierende Nachhaltigkeitsdreieck kann alle möglichen Kombinationen darstellen.

Diese integrative Darstellung ermöglicht eine wesentlich differenziertere Analyse, eine genauere Integration anderer Konzepte (zB Ökoeffizienz) und gleichzeitig eine synoptische Zusammenstellung. Im Vergleich zu früheren Ansätzen eines Magischen Dreiecks der Nachhaltigkeit nutzt das Integrierende Dreieck der Nachhaltigkeit die innere Oberfläche und betont das Zusammenspiel der drei Nachhaltigkeitsdimensionen. Es ist für viele weitere Anwendungen wie Nachhaltigkeitsbewertung, Sammlung von Indikatoren oder Content-basierte Strukturen.