La tripla linea di fondo (o altrimenti indicata come TBL o 3BL) è una struttura contabile con tre parti: sociale, ambientale (o ecologica) e finanziaria. Alcune organizzazioni hanno adottato il framework TBL per valutare le proprie prestazioni in una prospettiva più ampia per creare un maggiore valore aziendale. Lo scrittore di affari John Elkington afferma di aver coniato la frase nel 1994.

sfondo

Nella contabilità aziendale tradizionale e nell’uso comune, la “linea di fondo” si riferisce al “profitto” o alla “perdita”, che di solito è registrata nella riga inferiore di un estratto conto delle entrate e delle spese. Negli ultimi 50 anni, ambientalisti e sostenitori della giustizia sociale si sono sforzati di portare una più ampia definizione di linea di fondo nella coscienza pubblica introducendo la contabilità a costo pieno. Per esempio, se una società mostra un profitto monetario, ma la miniera di amianto causa migliaia di morti dall’asbestosi, e la loro miniera di rame inquina un fiume, e il governo finisce per spendere soldi dei contribuenti per cure sanitarie e pulizia del fiume, come possiamo eseguire un’analisi completa dei costi sociali? La tripla linea di fondo aggiunge altre due “linee di fondo”: preoccupazioni sociali e ambientali (ecologiche). Con la ratifica dello standard TBL delle Nazioni Unite e ICLEI per la contabilità urbana e comunitaria all’inizio del 2007, questo è diventato l’approccio dominante alla contabilità a pieno carico del settore pubblico. Analoghi standard ONU si applicano al capitale naturale e alla misurazione del capitale umano per aiutare nelle misurazioni richieste da TBL, ad es. lo standard EcoBudget per la segnalazione di impronta ecologica. L’uso del TBL è abbastanza diffuso nei media sudafricani, come riscontrato in uno studio del 1990-2008 sui giornali nazionali di tutto il mondo.

Un esempio di un’organizzazione alla ricerca di una tripla linea di fondo sarebbe un’impresa sociale gestita come non profit, ma guadagnare reddito offrendo opportunità a portatori di handicap che sono stati etichettati come “disoccupabili”, per guadagnarsi da vivere riciclando. L’organizzazione guadagna un profitto, che è controllato da un comitato volontario, e reinvestito nella comunità. Il beneficio sociale è l’impiego significativo di cittadini svantaggiati e la riduzione dei costi sociali o di disabilità della società. Il beneficio ambientale viene dal riciclaggio realizzato. Nel settore privato, l’impegno per la responsabilità sociale delle imprese (CSR) implica un impegno a rendere trasparenti le relazioni sull’impatto materiale delle imprese sull’ecologia e sulle persone. La tripla linea di fondo è una struttura per segnalare questo impatto materiale. Questo è distinto dai cambiamenti più limitati richiesti per affrontare solo questioni ecologiche. La tripla linea di fondo è stata estesa anche per comprendere quattro pilastri, noti come la linea di fondo quadrupla (QBL). Il quarto pilastro indica un approccio orientato al futuro (generazioni future, equità intergenerazionale, ecc.). È una prospettiva a lungo termine che pone lo sviluppo sostenibile e le preoccupazioni per la sostenibilità oltre a precedenti considerazioni sociali, ambientali ed economiche.

Le sfide per mettere in pratica la TBL riguardano la misurazione di categorie sociali ed ecologiche. Nonostante ciò, il framework TBL consente alle organizzazioni di adottare una prospettiva a più lungo termine e quindi valutare le conseguenze future delle decisioni.

Definizione

Lo sviluppo sostenibile è stato definito dalla Commissione Brundtland delle Nazioni Unite nel 1987. La contabilità a triplo fondo (TBL) amplia il tradizionale quadro di rendicontazione per tenere conto delle prestazioni sociali e ambientali oltre alle prestazioni finanziarie.

Queste tre dimensioni della sostenibilità significano essenzialmente:

Sostenibilità ecologica: si basa fortemente sull’idea originale di non sfruttare la natura. Ecologicamente sostenibile sarebbe uno stile di vita che sostiene la base naturale della vita solo nella misura in cui si rigenerano.

Sostenibilità economica: una società non dovrebbe vivere economicamente oltre i propri mezzi, poiché ciò porterebbe inevitabilmente a perdite per le generazioni future. In generale, una modalità economica è considerata sostenibile se può essere gestita in modo permanente.

Sostenibilità sociale: uno stato o una società dovrebbero essere organizzati in modo tale che le tensioni sociali siano contenute ei conflitti non possano intensificarsi, ma possono essere risolti in modo pacifico e civile.

Nel 1981, Freer Spreckley articolò per prima cosa la triplice linea di fondo in una pubblicazione intitolata “Social Audit – Uno strumento di gestione per il lavoro cooperativo”. In questo lavoro, ha sostenuto che le imprese dovrebbero misurare e riferire sui risultati finanziari, sulla creazione di ricchezza sociale e sulla responsabilità ambientale. La frase “triple bottom line” è stata articolata in modo più completo da John Elkington nel suo libro del 1997 Cannibals with Forks: la Triple Bottom Line del 21st Century Business Un gruppo di investimenti Triple Tripom che promuove e pubblicizza questi principi è stata fondata nel 1998 da Robert J. Rubinstein .

Per segnalare i propri sforzi, le aziende possono dimostrare il proprio impegno nei confronti della responsabilità sociale delle imprese (CSR) attraverso:

Coinvolgimento di alto livello (CEO, Consiglio di amministrazione)

Investimenti strategici

programmi

Firmatari di standard volontari

Principi (UN Global Compact-Ceres Principles)

Segnalazione (Global Reporting Initiative)

Il concetto di TBL richiede che la responsabilità di un’azienda ricada sulle parti interessate piuttosto che sugli azionisti. In questo caso, “stakeholder” si riferisce a chiunque sia influenzato, direttamente o indirettamente, dalle azioni dell’impresa. Esempi di stakeholder includono dipendenti, clienti, fornitori, residenti locali, agenzie governative e creditori. Secondo la teoria degli stakeholder, l’entità aziendale dovrebbe essere utilizzata come veicolo per il coordinamento degli interessi degli stakeholder, invece di massimizzare gli utili degli azionisti (proprietari). Un numero crescente di istituzioni finanziarie incorporano un approccio triplo bottom line nel loro lavoro. Ad esempio, è al centro del business delle banche nella Global Alliance for Banking on Values.

Avalon International Breads, con sede a Detroit, interpreta la triplice linea di fondo costituita da “Terra”, “Comunità” e “Dipendenti”.

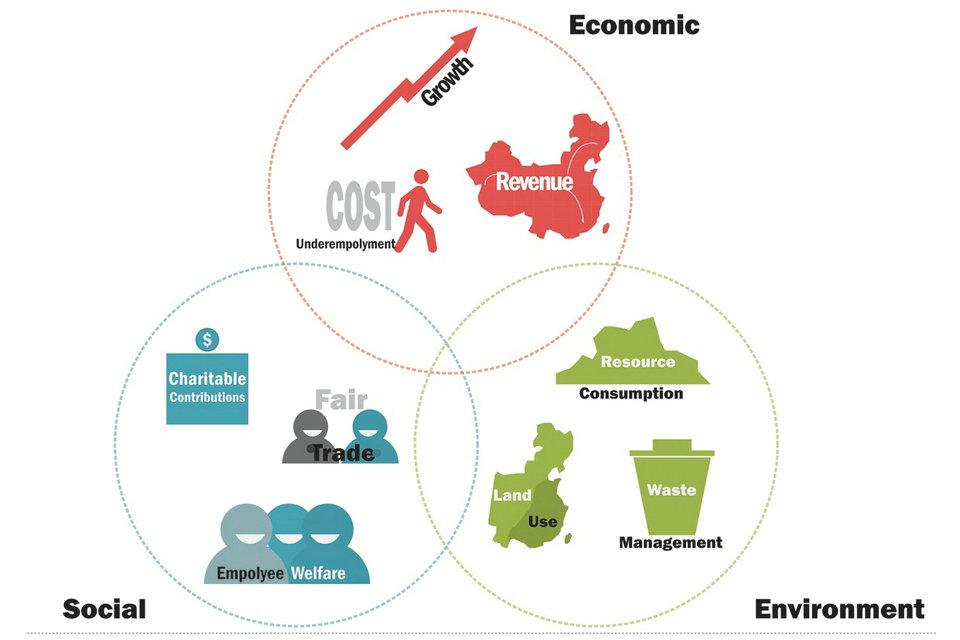

Le tre linee di fondo

La tripla linea di fondo è costituita da equità sociale, fattori economici e ambientali. La frase “persone, pianeta e profitto” per descrivere la tripla linea di fondo e l’obiettivo della sostenibilità, è stata coniata da John Elkington nel 1994 mentre era in Sustain Ability, ed è stata successivamente utilizzata come il titolo della compagnia petrolifera anglo-olandese Shell’s primo rapporto sulla sostenibilità nel 1997. Di conseguenza, un paese in cui il concetto 3P ha preso piede è stato l’Olanda.

Le persone, la linea di fondo di equità sociale

Le persone, l’equità sociale o il capitale umano derivano da pratiche commerciali leali e benefiche verso il lavoro e la comunità e la regione in cui una società svolge la propria attività. Una società TBL concepisce una struttura sociale reciproca in cui il benessere degli interessi aziendali, lavorativi e degli altri soggetti interessati è interdipendente.

Un’azienda dedicata alla triplice linea di fondo cerca di fornire benefici a molti gruppi di interesse e di non sfruttare o mettere in pericolo alcun gruppo di essi. Il “upstreaming” di una porzione di profitto dal marketing dei prodotti finiti al produttore originario di materie prime, ad esempio, un agricoltore nelle pratiche agricole del commercio equo, è una caratteristica comune. In termini concreti, un’azienda TBL non userebbe il lavoro minorile e controllerebbe tutte le società appaltate per sfruttamento del lavoro minorile, pagherebbe salari equi ai propri lavoratori, manterrebbe un ambiente di lavoro sicuro e orari di lavoro tollerabili e non sfrutterà altrimenti una comunità o il suo forza lavoro. Un business TBL in genere cerca anche di “restituire” contribuendo alla forza e alla crescita della sua comunità con cose come l’assistenza sanitaria e l’istruzione. Quantificare questa linea di fondo è relativamente nuovo, problematico e spesso soggettivo. La Global Reporting Initiative (GRI) ha sviluppato linee guida per consentire alle aziende e alle ONG di riferire in modo comparabile sull’impatto sociale di un’azienda.

Pianeta, la linea di fondo ambientale

Il fondo, la linea di fondo ambientale o la linea di fondo del capitale naturale si riferiscono a pratiche ambientali sostenibili. Una società TBL cerca di avvantaggiare l’ordine naturale il più possibile o almeno di non fare danni e minimizzare l’impatto ambientale. Uno sforzo TBL riduce la sua impronta ecologica, tra le altre cose, gestendo attentamente il suo consumo di energia e non rinnovabili e riducendo gli scarti di produzione, oltre a rendere i rifiuti meno tossici prima di smaltirli in modo sicuro e legale. “Cradle to grave” è il pensiero principale delle aziende manifatturiere TBL, che tipicamente conducono una valutazione del ciclo di vita dei prodotti per determinare quale sia il vero costo ambientale dalla crescita e dalla raccolta delle materie prime alla produzione fino alla distribuzione finale alla fine utente.

Attualmente, i costi di smaltimento di prodotti non degradabili o tossici sono sostenuti finanziariamente dai governi e dal punto di vista ambientale dai residenti vicino al sito di smaltimento e altrove. Nel pensiero di TBL, un’impresa che produce e commercializza un prodotto che creerà un problema con i rifiuti non dovrebbe ricevere un giro libero dalla società. Sarebbe più equo per l’azienda che produce e vende un prodotto problematico a sostenere parte del costo del suo smaltimento definitivo.

Le aziende TBL evitano pratiche ecologicamente distruttive, come il sovrasfruttamento o altri rischi di esaurimento delle risorse. Spesso la sostenibilità ambientale è il corso più redditizio per un’azienda a lungo termine. Gli argomenti per cui costa di più essere ecologicamente corretti sono spesso speciosi quando l’andamento dell’attività viene analizzato per un certo periodo di tempo. In generale, le metriche di reporting di sostenibilità sono meglio quantificate e standardizzate per le questioni ambientali rispetto a quelle sociali. Esistono numerosi istituti e registri di riferimento, tra cui la Global Reporting Initiative, CERES, Institute 4 Sustainability e altri.

La linea di fondo ecologica è simile al concetto di eco-capitalismo.

Profitto, la linea di fondo economica

Il profitto o la linea di fondo economica si occupa del valore economico creato dall’organizzazione dopo aver dedotto il costo di tutti gli input, incluso il costo del capitale vincolato. Pertanto si differenzia dalle tradizionali definizioni contabili del profitto. Nel concetto originale, all’interno di un quadro di sostenibilità, l’aspetto “profitto” deve essere visto come il reale vantaggio economico goduto dalla società ospitante. È il vero impatto economico che l’organizzazione ha sul suo ambiente economico. Questo è spesso confuso per essere limitato al profitto interno realizzato da una società o organizzazione (che rimane comunque un punto di partenza essenziale per il calcolo). Pertanto, un approccio TBL originale non può essere interpretato come un semplice profitto di contabilità aziendale tradizionale più impatti sociali e ambientali a meno che i “profitti” di altre entità non siano inclusi come benefici sociali.

Sviluppo successivo

Dopo la pubblicazione iniziale del concetto di triple bottom line, studenti e professionisti hanno cercato maggiori dettagli su come valutare i pilastri.

Il concetto di persone ad esempio può essere visualizzato in tre dimensioni: esigenze organizzative, esigenze individuali e problemi della comunità.

Allo stesso modo, il profitto è una funzione sia di un salutare flusso di vendite, che richiede un’attenzione particolare al servizio clienti, che l’adozione di una strategia per sviluppare nuovi clienti in sostituzione di quelli che muoiono.

E il pianeta può essere diviso in una moltitudine di suddivisioni, anche se ridurre, riutilizzare e riciclare è un modo succinto di guidare attraverso questa divisione.

Argomenti di supporto

I seguenti argomenti basati sul business supportano il concetto di TBL:

Raggiungere il potenziale di mercato non sfruttato: le aziende TBL possono trovare nicchie finanziariamente proficue che sono state perse quando il denaro era il fattore trainante. Esempi inclusi:

Aggiungendo l’ecoturismo o il geoturismo a un mercato turistico già ricco come la Repubblica Dominicana

Sviluppare metodi proficui per assistere le ONG esistenti con le loro missioni come la raccolta di fondi, raggiungere i clienti o creare opportunità di networking con più ONG

Fornire prodotti o servizi a beneficio delle popolazioni svantaggiate e / o dell’ambiente che sono anche finanziariamente redditizi.

Adattamento a nuovi settori di attività: mentre il numero di imprese sociali è in crescita e con l’ingresso del movimento B Corp, c’è una maggiore domanda da parte di consumatori e investitori per una contabilità dell’impatto sociale e ambientale. Ad esempio, le società di commercio equo e solidale richiedono pratiche etiche e sostenibili da tutti i loro fornitori e fornitori di servizi.

La politica fiscale dei governi di solito afferma di preoccuparsi di identificare i deficit sociali e naturali su una base meno formale. Tuttavia, tali scelte possono essere guidate più dall’ideologia che dall’economia. Il principale vantaggio di incorporare un approccio alla misurazione di questi deficit sarebbe in primo luogo orientare la politica monetaria a ridurli, e alla fine raggiungere una riforma monetaria globale mediante la quale potrebbero essere sistematicamente e globalmente ridotti in modo uniforme.

L’argomento è che la capacità di carico della Terra è a rischio, e che al fine di evitare una catastrofica rottura del clima o degli ecosistemi, c’è bisogno di una riforma globale delle istituzioni finanziarie globali simile a quella che è stata intrapresa a Bretton Woods nel 1944.

Con l’emergere di un’economia verde esternamente coerente e di un accordo sulle definizioni di termini potenzialmente controversi come la contabilità a costo pieno, il capitale naturale e il capitale sociale, la prospettiva di metriche formali per la perdita o il rischio ecologico e sociale è diventata meno remota dagli anni ’90.

In particolare nel Regno Unito, l’Osservatorio della salute di Londra ha intrapreso un programma formale per affrontare i deficit sociali attraverso una più completa comprensione di cosa sia “capitale sociale”, come funzioni in una comunità reale (che è la città di Londra) e come le perdite di questo tendono a richiedere sia il capitale finanziario sia una significativa attenzione politica e sociale da parte di volontari e professionisti per aiutare a risolvere. I dati su cui fanno affidamento sono estesi, basandosi su decenni di statistiche del Greater London Council dalla Seconda Guerra Mondiale. Studi simili sono stati condotti in Nord America.

Gli studi sul valore della Terra hanno cercato di determinare cosa potrebbe costituire un deficit di vita ecologico o naturale. Il Protocollo di Kyoto si basa su alcune misure di questo tipo e in realtà si basa su alcuni valori dei calcoli sulla vita che, tra le altre cose, sono espliciti sul rapporto tra il prezzo di una vita umana tra nazioni sviluppate e in via di sviluppo (circa 15 a 1). Mentre il motivo di questo numero era semplicemente quello di assegnare la responsabilità di una pulizia, una sincera onestà non apre solo una porta economica ma politica a un qualche tipo di negoziazione – presumibilmente per ridurre quel rapporto nel tempo a qualcosa di più equo. Così com’è, si può dire che le persone nelle nazioni sviluppate traggono un beneficio 15 volte superiore dalla devastazione ecologica rispetto alle nazioni in via di sviluppo, in termini puramente finanziari. Secondo l’IPCC, sono quindi obbligati a pagare 15 volte di più a vita per evitare una perdita di ciascuna di tali vite ai cambiamenti climatici – il Protocollo di Kyoto cerca di attuare esattamente questa formula, ed è quindi a volte citato come primo passo verso ottenere nazioni accettare la responsabilità formale per danni inflitti agli ecosistemi condivisi a livello globale.

Il patrocinio per le riforme triple bottom line è comune nei Green Party. Alcune delle misure intraprese nell’Unione europea per l’integrazione della moneta europea standardizzano la segnalazione delle perdite ecologiche e sociali in modo tale da sembrare in linea di principio la nozione di conti unificati, o unità di conto, per questi deficit.

Per affrontare i problemi di redditività finanziaria, alcuni sostengono che concentrarsi sul TBL aumenterà effettivamente il profitto per gli azionisti nel lungo periodo. In pratica, John Mackey, CEO di Whole Foods, utilizza come esempio i Community Giving Days di Whole Foods. Nei giorni in cui Whole Foods dona il 5% delle proprie vendite in beneficenza, questa azione va a beneficio della comunità, crea buona volontà con i clienti e dà energia ai dipendenti, il che può portare a una redditività aumentata e sostenibile nel lungo periodo.

Critica

Mentre molte persone sono d’accordo con l’importanza delle buone condizioni sociali e della salvaguardia dell’ambiente, ci sono anche molte persone che non sono d’accordo con la tripla linea di fondo come modo per migliorare queste condizioni. I seguenti sono i motivi per cui:

Operationalizability

Il modello a tre pilastri è controverso nell’arte. Soprattutto, i critici lamentano che è difficile renderli operativi e che praticamente non ne derivano conseguenze pratiche. Pertanto, la Commissione di studio del Bundestag tedesco non ha specificato se il principio guida dello sviluppo sostenibile continui a servire principalmente alla conservazione del capitale naturale o che gli obiettivi a lungo termine siano sempre legati a obiettivi a breve termine effettivamente fattibili, in modo da mantenere attuale modello di sviluppo.

Nel suo parere del 2002, il Consiglio tedesco dei consulenti ambientali (SRU) ha dato orientamento al modello a tre pilastri perché ha portato a una triplice lista di desideri in cui ogni attore poteva inserire le sue preoccupazioni. Ma ciò porta ad una “iper-complessità, che esalta la divisione del sistema politico del lavoro”.

Ponderazione non chiara nell’obiettivo: sostenibilità forte e debole

Dal punto di vista di molti critici, il modello descrive la sostenibilità economica, ecologica e sociale come uguali tra loro; infatti, l’obiettivo della sostenibilità ambientale deve essere considerato prioritario, poiché la protezione delle condizioni di vita naturali è anche un prerequisito per la stabilità economica e sociale.

La discussione sulla sostenibilità scientifica distingue tra sostenibilità “debole” e “forte”. “Debole sostenibilità” si riferisce all’idea che le risorse ecologiche, economiche e sociali possono essere bilanciate l’una contro l’altra. Ad esempio, nel contesto di una debole sostenibilità, sarebbe accettabile che le risorse naturali, e quindi il capitale naturale, si esaurissero se fossero accompagnate da adeguate quantità di capitale umano o capitale fisico. Economia ed ecologia sono uguali qui.

Una forte sostenibilità significa che il capitale naturale è solo molto limitato o non è affatto sostituibile dal capitale umano o fisico. Questo approccio corrisponde z. B. il concetto di spazio ambientale, la nota impronta ecologica o il “modello di guard rail”. Secondo lui, i parametri ecologici, che assicurano condizioni di vita stabili a lungo termine sulla terra, formano un corridoio di sviluppo, che deve essere osservato. Solo all’interno di questo corridoio c’è la possibilità di implementare obiettivi economici e sociali.

Dal punto di vista dei critici, parla il modello a tre pilastri dello sviluppo sostenibile debole. Ad esempio, il Consiglio tedesco degli esperti economici critica il modello a tre pilastri per l’integrazione reciproca delle preoccupazioni economiche, ambientali e sociali. Esso contraddice quindi il cosiddetto principio trasversale della politica ambientale, anch’esso sancito dal trattato di Amsterdam e che chiede innanzitutto l’integrazione delle preoccupazioni ambientali in tutti i settori politici.

L’SRU ha quindi raccomandato nel 2002 di dire addio al modello a tre pilastri e utilizzare invece il principio “più gestibile” di integrare le preoccupazioni ambientali. Ciò riflette il fatto che la protezione dell’ambiente ha il più grande arretrato rispetto all’attuazione degli obiettivi economici e sociali e che esistono le maggiori carenze in termini di stabilizzazione a lungo termine della base ecologica.

La SRU ha anche criticato il fatto che l’applicazione isolata del concetto di sostenibilità alle sottosezioni di ecologia, economia e affari sociali ha dato origine all’idea che la sostenibilità ecologica, economica e sociale potrebbe essere realizzata indipendentemente l’una dall’altra e quindi minare la funzione integrativa dell’idea di sostenibilità (vedi SRU 1994, punto 19).

Dimensione globale mancante

Come parte di uno studio del Forschungszentrum di Karlsruhe, è stato integrato il concetto della Commissione Enquete:

“Contrariamente all’approccio operativo della Commissione Enquete, che era limitata alla Germania sin dall’inizio, il progetto HGF tenta innanzitutto di formulare requisiti minimi per lo sviluppo sostenibile che siano indipendenti dal contesto nazionale, poiché queste condizioni minime devono essere globalizzabili, devono pertanto tener conto di entrambi gli obiettivi della dichiarazione di intenti, ovvero la prospettiva di conservazione e di sviluppo “.

Critica fondamentale del discorso di sostenibilità

In generale, la sostenibilità riguarda l’allineamento più stretto dell’azione umana non solo con l’equità intergenerazionale, ma anche con la giustizia globale. Se sia davvero appropriato parlare di “tre pilastri” in considerazione di questo orientamento (e se le parti non essenziali del lato “economico” e “sociale” non abbiano nulla a che fare con la sostenibilità) non è l’unico problema controverso. Allo stesso modo, il solito dibattito è accusato di enfatizzare eccessivamente la questione di fondo sul perché le generazioni future così come le persone in altre parti del mondo dovrebbero ricevere più attenzione.

Base persistente

Nonostante le molteplici critiche al modello a tre pilastri, finora nessun altro modello ha prevalso. In quasi tutte le definizioni di sviluppo sostenibile, i tre pilastri e la giustizia inter- e intragenerazionale sono il massimo comun denominatore. Molte importanti implementazioni riguardano anche i tre pilastri, come la Comunità mondiale al punto I.2 del piano di attuazione di Johannesburg (vertice mondiale sullo sviluppo sostenibile) o la Comunità europea nell’articolo 1 del trattato CE (Trattato sulla Fondazione del Parlamento europeo Comunità). Pertanto, è opportuno notare che i tre pilastri rappresentano ancora un importante punto di partenza per molte discussioni sulla sostenibilità, poiché sono pragmatici e trovano un grande consenso come gruppo target mirato allo sviluppo sostenibile. Secondo la Conferenza di Johannesburg (Vertice mondiale sullo sviluppo sostenibile), gli obiettivi dovrebbero essere sempre pilastri indipendenti ma che si sostengono a vicenda (pilastri interdipendenti e che si rafforzano a vicenda).

Questo è riassunto di seguito come:

tentare di distogliere l’attenzione dei regolatori e di sgonfiare la pressione per un cambiamento normativo;

cercando di persuadere i critici, come le organizzazioni non governative, che sono entrambi ben intenzionati e hanno cambiato i loro modi;

cercando di espandere la quota di mercato a spese di quei rivali non coinvolti nel greenwashing; ciò è particolarmente interessante se è richiesta poca o nessuna spesa aggiuntiva per modificare le prestazioni; in alternativa, una società può impegnarsi nel greenwashing nel tentativo di restringere il vantaggio “verde” percepito di un rivale;

ridurre il turnover del personale e facilitare l’attrazione del personale;

facendo apparire la società attraente per i potenziali investitori, in particolare per quelli interessati all’investimento etico o agli investimenti socialmente reattivi.

incapacità di sommare i tre conti se non vengono aggiunti strumenti come l’analisi costi-benefici per mettere le esternalità sociali e ambientali in termini monetari.

Legislazione

L’attenzione a persone, pianeta e profitto ha portato a cambiamenti legislativi in tutto il mondo, spesso attraverso le imprese sociali o gli investimenti sociali o attraverso l’introduzione di una nuova forma giuridica, la Società di Interesse della Comunità. Negli Stati Uniti, il movimento BCorp ha fatto parte di un invito a modificare la legislazione per consentire e incoraggiare un focus sull’impatto sociale e ambientale, con BCorp una forma legale per un’azienda focalizzata su “stakeholder, non solo azionisti”.

Nell’Australia occidentale, la tripla linea di fondo è stata adottata come parte della strategia di sostenibilità dello stato e accettata dal governo dell’Australia occidentale, ma il suo status è stato sempre più emarginato dai successivi premier Alan Carpenter e Colin Barnett.

Ulteriori sviluppi

Approccio integrato alla sostenibilità

Il modello a tre pilastri è stato ulteriormente sviluppato da Forschungszentrum Karlsruhe come parte di uno studio importante. Centrale è l’estensione alla dimensione istituzionale, l’operazionalizzazione, gli obiettivi di sostenibilità transdimensionale come “assicurare l’esistenza umana”, “preservare il potenziale produttivo sociale” e “preservare lo sviluppo e le possibilità di azione”, e l’integrazione di intra e aspetti intergenerazionali della giustizia:

“Non parte dalla prospettiva limitata delle singole dimensioni, ma – in un’ottica di integrazione – tre obiettivi di sostenibilità generale e transdimensionale sono proiettati sulle dimensioni e trasmessi con la” logica intrinseca “delle singole dimensioni incarnate in diversi discorsi Il risultato è l’operazionalizzazione degli obiettivi generali in relazione agli elementi costitutivi rilevanti per la sostenibilità delle singole dimensioni sotto forma di “regole”. Gli obiettivi generali di sostenibilità in dettaglio sono “assicurare l’esistenza umana”, “preservare il potenziale produttivo sociale” e “preservare le opportunità per lo sviluppo e l’azione”, che rappresentano sia i principi fondamentali della giustizia normativa della sostenibilità nella dimensione di conservazione o di sviluppo, sia le sue premesse analitico-funzionali più generali: gli aspetti intra- e intergenerazionali della giustizia sono visti in questo contesto come uguali e in prospettiva antropocentrica “.

Rappresentazione integrata

Tuttavia, se il modello a tre pilastri viene mantenuto, deve essere adattato ai requisiti di una rappresentazione integrata. È qui che si presta l’acquisizione di un diagramma triangolare diffuso in campo tecnico e scientifico. Il diagramma, noto anche come triangolo di Gibbs, forma una miscela di tre componenti (x + y + z = 100%). In questo senso, si deve dare l’addio all’idea di tre pilastri isolati. Invece, i pilastri devono essere intesi come dimensioni a cui gli aspetti della sostenibilità possono essere assegnati continuamente. Ad esempio, l’eco-efficienza riguarda un concetto economico-ecologico a due dimensioni (50% di economia + 50% di ecologia), mentre la biodiversità deve essere considerata prevalentemente come un argomento ecologicamente dominato (circa il 100% di ecologia). Il campo centrale rappresenta una posizione con tre contributi esplicativi approssimativamente uguali. Il Triangolo Integrativo della Sostenibilità può rappresentare tutte le possibili combinazioni.

Questa presentazione integrativa consente un’analisi molto più differenziata, un’integrazione più precisa di altri concetti (ad esempio l’eco-efficienza) e allo stesso tempo una compilazione sinottica. Rispetto ai precedenti approcci a un triangolo magico di sostenibilità, il triangolo di sostenibilità integrato trae vantaggio dalla superficie interna e sottolinea l’interazione delle tre dimensioni di sostenibilità. È per molte altre applicazioni come te. un. Valutazione della sostenibilità, raccolta di indicatori o strutture basate sul contenuto.