트리플 라인 (TBL 또는 3BL로 표시)은 사회, 환경 (또는 생태) 및 재계의 3 가지 부분으로 구성된 회계 프레임 워크입니다. 일부 조직에서는 더 큰 비즈니스 가치를 창출하기 위해 TBL 프레임 워크를 채택하여 광범위한 관점에서 성과를 평가합니다. 비즈니스 작가 존 엘 킨턴 (John Elkington)은 1994 년이 문구를 만들었다 고 주장한다.

배경

전통적인 비즈니스 회계 및 일반적인 사용에서 “최종선”은 일반적으로 수익 및 비용 명세서에 매우 최종선에 기록되는 “이익”또는 “손실”을 나타냅니다. 지난 50 년 동안 환경 론자들과 사회 정의 옹호자들은 전체 비용 회계를 도입함으로써 대중에 대한 최종 정의의 폭 넓은 정의를 가져 오기 위해 애 쓰고 있습니다. 예를 들어, 기업이 금전적 인 이익을 보이지만 석면 광산이 석면폐로 수천 명이 사망하고 구리 광산이 강을 오염시키고 정부가 건강 관리 및 하천 정화에 납세자의 돈을 지출하는 경우, 전체 사회적 비용 편익 분석을 수행 할 것인가? 트리플 라인은 사회적 및 환경 적 (생태 학적) 관심이라는 두 가지 “최종선”을 추가합니다. 2007 년 초 유엔과 ICLEI TBL의 도시 및 지역 회계 기준의 비준으로 공공 부문의 원가 회계에 대한 지배적 인 접근이되었다. TBL에서 요구하는 측정을 돕기 위해 자연적 자본 및 인적 자본 측정에도 유사한 UN 표준이 적용됩니다. 생태 발자국보고를위한 EcoBudget 표준. TBL의 사용은 남아프리카 공화국의 언론 매체에서 널리 퍼져 있으며 1990 년부터 2008 년까지 전 세계 국가 신문을 조사한 바 있습니다.

3 중 결과를 추구하는 조직의 예로는 비영리 기관으로 운영되는 사회적 기업이지만 “실업자”라고 표시된 장애인에게 재활용으로 생계를 유지할 수있는 기회를 제공함으로써 수입을 얻습니다. 조직은 자원 봉사 이사회에 의해 통제되고 지역 사회로 다시 돌아간 이익을 얻습니다. 사회적 혜택은 불우한 시민의 의미있는 고용과 사회 복지 또는 장애 비용의 감소입니다. 환경 적 이익은 재활용 성취에 기인합니다. 민간 부문에서 기업의 사회적 책임 (CSR)에 대한 약속은 환경과 사람에 대한 사업에 대한 물질적 영향에 대한 투명한보고에 대한 의지를 의미합니다. 트리플 라인은이 물질 영향을보고하기위한 하나의 프레임 워크입니다. 이것은 생태 학적 문제 만 다루기 위해 요구되는보다 제한된 변화와는 다릅니다. 트리플 바닥 라인은 4 중 바닥 라인 (QBL)으로 알려진 4 개의 기둥을 포함하도록 확장되었습니다. 네 번째 기둥은 미래 지향적 접근법 (미래 세대, 세대 간 형평성 등)을 의미합니다. 그것은 이전의 사회적, 환경 적, 경제적 고려 사항과는 별개로 지속 가능한 개발 및 지속 가능성 문제를 설정하는 장기적인 전망입니다.

TBL을 실행하기위한 도전은 사회적 범주와 생태 범주의 측정과 관련이있다. 그럼에도 불구하고, TBL 프레임 워크는 조직이 장기적인 관점을 취할 수있게하여 의사 결정의 향후 결과를 평가할 수있게합니다.

정의

지속 가능한 발전은 1987 년 브룬 트란 트위원회에 의해 정의되었습니다. TBL (Triple Bottom Line) 회계는 재정적 성과뿐 아니라 사회적 및 환경 적 성과를 고려하여 전통적인보고 체계를 확대합니다.

지속 가능성의이 세 가지 차원은 본질적으로 다음을 의미합니다.

생태적 지속 가능성 : 자연을 이용하지 않는 독창적 인 아이디어에 크게 기반합니다. 생태적으로 지속 가능한 것은 그들이 재생성하는 범위 내에서만 삶의 자연적 기반을 주장하는 라이프 스타일입니다.

경제적 지속 가능성 : 사회는 수단을 넘어 경제적으로 살면 안되며, 이는 필연적으로 미래 세대를위한 손실로 이어질 것입니다. 일반적으로 경제 모드는 영구적으로 운영 될 수 있다면 지속 가능하다고 간주됩니다.

사회적 지속 가능성 : 국가 나 사회는 사회적 긴장이 포함되고 갈등이 확대되지는 않지만 평화 롭고 민간인적인 방식으로 해결 될 수있는 방식으로 조직되어야합니다.

Freer Spreckley는 1981 년에 처음으로 ‘Social Audit – Co-operative Working을위한 관리 도구’라는 간행물에 트리플 라인을 발표했습니다. 이 연구에서 그는 기업이 재무 성과, 사회적 자산 창출 및 환경 적 책임에 대해 측정하고보고해야한다고 주장했습니다. “트리플 맨 아래 줄”이라는 말은 1997 년에 출판 된 John Elkington이 포크와 함께하는 식인종 : 21 세기 비즈니스의 3 중 최하선 3 중 최하위 라인이 원칙을 옹호하고 홍보하는 단체는 1998 년 Robert J. Rubinstein .

그들의 노력을보고하기 위해 회사는 다음을 통해 기업의 사회적 책임 (CSR)에 대한 약속을 증명할 수 있습니다.

최고 수준의 참여 (CEO, 이사회)

정책 투자

프로그램

자발적 표준 서명자

원칙 (UN 글로벌 콤팩트 – 세레스 원칙)

보고 (글로벌보고 이니셔티브)

TBL의 개념은 회사의 책임이 주주가 아닌 이해 관계자에게 있다고 요구합니다. 이 경우 “이해 관계자”는 회사의 행동에 의해 직접 또는 간접적으로 영향을받는 모든 사람을 지칭합니다. 이해 관계자의 예로는 직원, 고객, 공급 업체, 지역 주민, 정부 기관 및 채권자가 있습니다. 이해 관계자 이론에 따르면 비즈니스 주체는 주주 (소유자)의 이익을 극대화하는 대신 이해 관계자의 이익을 조정하는 수단으로 사용해야합니다. 점점 더 많은 금융 기관이 업무에 트리플 라인 라인 접근법을 도입합니다. 예를 들어, 가치있는 뱅킹 (Banking on Value)을위한 글로벌 얼라이언스 (Global Alliance for Banking)의 은행 업무 핵심 요소입니다.

디트로이트 기반 Avalon International Breads는 트리플 라인을 “지구”, “커뮤니티”및 “직원”으로 구성된 것으로 해석합니다.

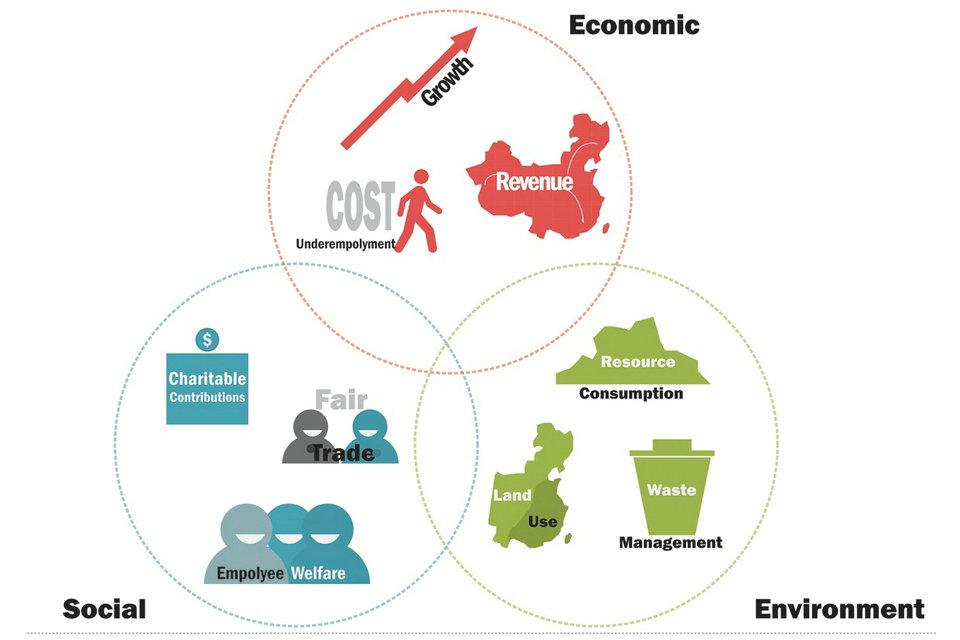

3 가지 최종선

트리플 라인은 사회적 형평성, 경제적, 환경 적 요소로 구성됩니다. 삼중 결점과 지속 가능성의 목표를 설명하는 “인물, 행성 및 이익”이라는 문구는 Sustain Ability에서 1994 년 John Elkington에 의해 만들어졌으며 후에 영국계 석유 회사 Shell의 직함으로 사용되었습니다 결과적으로 3P 컨셉이 뿌리 내린 나라는 네덜란드였다.

사람들, 사회적 형평성 최종선

사람, 사회 형평 또는 인적 자본의 최종선은 노동, 기업 및 지역 사회를 향한 공정하고 유익한 비즈니스 관행에 해당합니다. TBL 회사는 기업, 노동 및 기타 이해 관계자의 이익이 상호 의존적 인 상호적인 사회 구조를 고안합니다.

트리플 bottom line에 전념하는 기업은 많은 선거구들에게 이익을 제공하고 어떤 그룹을 악용하거나 위태롭게하지 않을 것입니다. 완성품의 마케팅에서부터 원재료의 원래 생산자, 예를 들어 공정 무역 농업 관행에 종사하는 농민에 이르는 이익의 일부분을 “상향 조정”하는 것이 공통된 특징입니다. 구체적으로 TBL 사업은 아동 노동을 사용하지 않고 계약 된 모든 회사를 아동 노동 착취로 감시하지 않으며, 근로자에게 공정한 급여를 지급하고, 안전한 근무 환경과 허용 가능한 근무 시간을 유지하며, 그렇지 않은 경우 지역 사회 또는 노동력. TBL 사업은 일반적으로 건강 관리 및 교육과 같은 일을 통해 지역 사회의 힘과 성장에 기여함으로써 “환불”하려고합니다. 이러한 결론을 정량화하는 것은 상대적으로 새롭고 문제가 많으며 종종 주관적입니다. GRI (Global Reporting Initiative)는 기업 및 NGO가 비즈니스의 사회적 영향을 비교할 수있게보고 할 수 있도록하는 지침을 개발했습니다.

지구 환경 적 행성 인 행성

행성, 환경 적 수익 또는 자연 자본 하단은 지속 가능한 환경 관행을 의미합니다. TBL 회사는 가능한 한 자연 질서에 이익을 주거나 적어도 해를 끼치 지 않고 환경에 미치는 영향을 최소화하기 위해 노력합니다. TBL 노력은 다른 것들 중에서도 에너지 및 비 재생 에너지 소비를 신중하게 관리하고 제조 폐기물을 줄이며 폐기물을 안전하고 합법적 인 방식으로 처리하기 전에 폐기물을 덜 독성으로 만드는 등 생태 발자국을 줄입니다. “요람에서 무덤까지”는 TBL 제조 업계의 생각에서 가장 우선적인데, TBL 제조 업계는 일반적으로 실제 환경 비용이 원료의 성장 및 수확에서 제조, 유통, 최종 폐기에 이르기까지 제품의 수명주기 평가를 수행합니다 사용자.

현재, 비 분해성 또는 유독성 제품을 폐기하는 비용은 처분장 근처 거주자 및 다른 국가에서 정부 및 환경 적으로 경제적으로 부담됩니다. TBL 사고에서 낭비 문제를 일으킬 수있는 제품을 생산하고 판매하는 기업은 사회가 무임 승차해서는 안됩니다. 문제가있는 제품을 제조하고 판매하는 사업체가 궁극적 인 폐기 비용을 부담하는 것은 더 공평합니다.

남획 (overfishing)이나 다른 자원의 고갈을 초래하는 위험과 같은 생태 학적으로 파괴적인 관행은 TBL 회사에 의해 피해진다. 종종 환경 적 지속 가능성은 장기적으로 기업을위한 더 수익성있는 과정입니다. 환경 적으로 건전하기 위해 더 많은 비용이 드는 주장은 종종 비즈니스 과정이 일정 기간 동안 분석 될 때 매우 중요합니다. 일반적으로 지속 가능성보고 측정 항목은 사회적 문제보다 환경 문제에 대해 더 잘 정량화되고 표준화됩니다. GRI (Global Reporting Initiative), CERES, 연구소 4 지속 가능성 (Sustainability) 등 여러 존경받는보고 기관 및 레지스트리가 존재합니다.

생태 학적 결론은 생태 자본주의의 개념과 유사하다.

이익, 경제적 최종선

이익 또는 경제적 최종선은 묶여있는 자본의 비용을 포함하여 모든 투입물의 비용을 공제 한 후 조직이 창안 한 경제적 가치를 다룹니다. 따라서 전통적인 이익 회계 정의와 다릅니다. 원래의 개념에서, 지속 가능성 체제 내에서 “이익”측면은 개최국 사회가 누리는 실질적인 경제적 이익으로 볼 필요가 있습니다. 조직이 경제적 환경에 미치는 실제 경제적 영향입니다. 이것은 종종 회사 나 조직이 만든 내부 이익에 국한 되기는 혼란 스럽습니다 (그럼에도 불구하고 계산의 필수 출발점으로 남아 있습니다). 따라서 원래의 TBL 접근법은 단순히 다른 기업의 “이익”이 사회적 이익으로 포함되지 않는 한 전통적인 기업 회계 이익과 사회 및 환경 적 영향으로 해석 될 수 없습니다.

후속 개발

3 중 결선 개념을 처음 발표 한 후, 학생들과 실무자는 기둥을 평가할 수있는 방법에 대해 더 자세히 조사했습니다.

예를 들어 사람들 개념은 조직 차원의 요구, 개인적 필요 및 공동체 차원의 3 차원으로 볼 수 있습니다.

또한 이익은 고객 서비스에 중점을 둔 건강한 판매 흐름과 함께 사라지는 고객을 대체 할 새로운 고객을 개발하는 전략의 채택과 함께 작용합니다.

행성은 여러 부문으로 나눌 수 있지만, 줄이기, 재사용 및 재활용은이 부문을 통해 간결한 방식입니다.

지지 인수

다음 비즈니스 기반 인수는 TBL의 개념을 지원합니다.

미개발 된 시장 잠재력에 도달 : TBL 회사는 자금만으로는 추진 요소가 될 때 빠진 재정적으로 유리한 틈새를 발견 할 수 있습니다. 예 :

도미니카 공화국과 같은 이미 부유 한 관광 시장에 생태 관광 또는 지형 관광 추가

기금 모금, 고객 도달 또는 여러 NGO와의 네트워킹 기회 창출과 같은 임무를 가진 기존 NGO를 지원하는 수익성있는 방법 개발

혜택을받지 못하는 인구 및 / 또는 환경에 이익이되는 제품 또는 서비스를 제공합니다.

새로운 비즈니스 분야에 적응 : 사회적 기업의 수가 증가하고 B Corp 운동의 진입과 함께 사회 및 환경 영향에 대한 회계에 대한 소비자 및 투자자의 요구가 증가하고 있습니다. 예를 들어, 공정 무역 및 윤리적 무역 회사는 모든 공급 업체 및 서비스 제공 업체의 윤리적 및 지속 가능한 관행을 필요로합니다.

정부의 재정 정책은 일반적으로 덜 공식적인 방식으로 사회적 및 자연적 적자를 확인하는 것에 관심을 가지고 있다고 주장한다. 그러나 이러한 선택은 경제보다는 이데올로기에 의해 더 많이 유도 될 수있다. 이러한 적자를 측정하기위한 하나의 접근법을 포함하는 주된 이점은 먼저 통화 정책을 줄이기 위해 정책을 유도하고 결국에는 체계적이고 세계적으로 일정한 방식으로 축소 될 수있는 글로벌 통화 개혁을 달성하는 것입니다.

논쟁은 지구의 운반 능력이 위험에 처해 있으며, 기후 또는 생태계의 격변적인 붕괴를 피하기 위해 1944 년 브레튼 우즈 (Bretton Woods)에서 수행 한 것과 비슷한 규모의 글로벌 금융 기관에 대한 포괄적 인 개혁이 필요하다는 것입니다.

외부 적으로 일관된 녹색 경제의 출현과 전임 회계, 자연 자본 및 사회 자본과 같은 잠재적 인 논쟁의 여지가있는 용어의 정의에 대한 합의로 인해 생태 학적, 사회적 손실 또는 위험에 대한 공식 측정 기준은 1990 년대 이래로 덜 확대되었다.

특히 런던 보건 전망대 (London Health Observatory)는 “사회 자본”이 무엇인지, 그것이 실제 사회 (London City)에서 어떻게 작동하는지, 그리고 어떻게 사회 자본이 어떻게 기능 하는지를 완전히 이해함으로써 사회적 손실을 다루는 공식 프로그램을 착수했습니다. 그것의 손실은 금융 자본과 자원 봉사자와 전문가의 중요한 정치적, 사회적 관심을 해결하는 데 도움이되는 경향이 있습니다. 그들이 의지하는 데이터는 제 2 차 세계 대전이 있은 후 런던 협의회의 수십 년 통계를 바탕으로 광범위합니다. 유사한 연구가 북미에서 수행되었다.

지구의 가치에 대한 연구는 생태적 또는 자연적으로 적자가 될 수있는 것이 무엇인지 결정하려고 노력했습니다. 교토 의정서는 이런 종류의 측정에 의존하며 실제로 선진국과 개발 도상국 (약 15 대 1) 사이의 인명의 가격 비율에 대한 명시적인 생명 계산의 가치에 의존합니다. 이 숫자의 동기는 단순한 정리에 대한 책임을 할당하는 것이었지만 그러한 정직한 정직성은 어떤 종류의 협상에 대한 경제적이고 정치적인 문을 열지는 않을 것입니다 – 아마도 그 비율을 제때에 더 공평하게 여겨지는 것으로 축소시킬 것입니다. 개발 도상국의 사람들은 개발 도상국의 생태 재앙으로부터 15 배나 더 많은 이익을 얻는다고 할 수 있습니다. IPCC에 따르면 기후 변화에 대한 각자의 삶의 손실을 피하기 위해 일인당 15 배를 지불 할 의무가 있습니다. 교토 의정서는이 공식을 정확히 구현하고자하기 때문에 때로는 국가를 얻는 첫 걸음으로 인용됩니다 전 세계적으로 공유되는 생태계에 가해지는 피해에 대한 공식적인 책임을 수락한다.

트리플 라인 라인 개혁에 대한지지는 그린 파티에서 일반적입니다. 유로 통화 통합에 대해 유럽 연합에서 취해진 조치 중 일부는 이러한 적자에 대해 통일 계좌 또는 계좌 단위의 개념을 원칙적으로지지하는 것처럼 보이는 방식으로 생태 학적 및 사회적 손실보고를 표준화합니다.

재정적 인 최종선 수익성 문제를 해결하기 위해 TBL에 초점을 맞추는 것이 실제로 장기적으로 주주 이익을 증가시킬 것이라고 주장합니다. 실제로 Whole Foods의 CEO 인 John Mackey는 Whole Foods의 Community Giving Days를 예로 들어 설명합니다. Whole Foods가 판매액의 5 %를 자선 단체에 기부하는 날에이 활동은 지역 사회에 이익을 주며 고객과 친선을 맺고 직원들에게 활력을 불어 넣어 장시간에 지속 가능한 수익성을 높일 수 있습니다.

비판

많은 사람들이 좋은 사회적 조건과 환경 보전의 중요성에 동의하지만, 이러한 조건을 향상시키는 방법으로 트리플 라인에 동의하지 않는 사람도 많습니다. 그 이유는 다음과 같습니다.

운영 가능성

3 기둥 모델은 당 업계에서 논란의 여지가있다. 무엇보다도 비평가들은 운영하기가 어렵고 어떤 실질적인 결과도 거의 얻을 수 없다고 불평합니다. 따라서 독일 연방 준비위원회의 연구위원회는 지속 가능한 발전의 원칙이 주로 천연 자원의 보존을 위해 계속적으로 제공되는지 또는 장기 목표는 항상 실제적으로 실현 가능한 단기 목표와 관련이 있는지 명시하지 않았다. 현재 개발 모델.

독일 환경 자문위원회 (Council of Environmental Advisors, SRU)는 2002 년의 여론에서 3 필라 모델에 방향을 제시했는데, 그 이유는 각 배우가 자신의 우려를 들어 줄 수있는 3 가지의 희망 목록을 작성했기 때문입니다. 그러나 이것은 “노동 정치 체제의 분업을 과도하게 지나치게 복잡하게하는 복잡성”을 초래한다.

목표의 명확하지 않은 가중치 : 강하고 약한 지속 가능성

많은 비평가들의 관점에서 본 모델은 경제적, 생태적, 사회적 지속 가능성을 서로 동일하게 묘사한다. 자연 환경의 보호는 경제적, 사회적 안정을위한 전제 조건이기 때문에 실제로 환경 지속 가능성의 목표를 우선시해야합니다.

과학적 지속 가능성 논의는 “약”과 “강한”지속 가능성을 구분합니다. “약한 지속 가능성”은 생태적, 경제적 및 사회적 자원이 서로 균형을 이룰 수 있다는 개념을 의미합니다. 예를 들어, 약한 지속 가능성의 맥락에서 천연 자원과 천연 자원이 적절한 인적 자본이나 물리적 자본으로 일치하는 경우 고갈 될 수 있습니다. 경제와 생태는 여기서 평등하다.

강력한 지속 가능성이란 자연 자본이 인간 자본이나 물리적 자본으로 대체 될 수 없거나 전혀 제한되지 않는다는 것을 의미합니다. 이 접근법은 z에 해당합니다. B. 환경 공간 개념, 잘 알려진 생태 발자국 또는 “가드 레일 모델”. 그에 따르면, 지구상에서 장기간 안정된 생활 조건을 보장하는 생태 학적 매개 변수가 개발 통로를 구성하며 이는 반드시 준수되어야합니다. 이 회랑 내에서만 경제적 및 사회적 목표를 수행 할 수있는 범위가 있습니다.

비평가들의 관점에서, 약한 지속 가능한 발전의 3 대주주 모델이 말한다. 예를 들어, 독일 경제 전문가 협의회 (German Council of Economic Experts)는 경제적, 환경 적 및 사회적 관심사의 상호 통합을위한 3 대주주 모델을 비판합니다. 따라서 암스테르담 협약에 포함되어 있으며 환경 문제를 모든 정책 분야에 통합 할 것을 촉구하는 이른바 환경 정책의 교차 원칙 (cross-cutting principle)과 모순된다.

따라서 SRU는 2002 년에 3 기둥 모델에 작별 인사를하고 대신 환경 문제를 통합하는 “관리가 용이 한”원칙을 사용하도록 권장했습니다. 이것은 경제적, 사회적 목적의 실행과 비교하여 환경 보호가 가장 큰 수주 잔고를 갖고 있다는 사실과 생태계의 장기간 안정화 측면에서 가장 큰 결점이 있음을 반영합니다.

SRU는 또한 생태, 경제 및 사회 문제의 하위 섹션에 지속 가능성 개념을 단독으로 적용하면 생태적, 경제적 및 사회적 지속 가능성이 서로 독립적으로 실현 될 수 있으며 따라서 통합 기능을 손상시킬 수 있다는 사실을 비판했다 (SRU 1994, Item 19 참조).

누락 된 전체 측정 기준

Forschungszentrum Karlsruhe의 연구의 일환으로 Enquete Commission의 개념이 보완되었습니다.

“처음부터 독일에 국한된 Enquete위원회의 운영 방식과 달리, HGF 프로젝트는 먼저 국가 상황과 무관 한 지속 가능한 개발을위한 최소한의 요구 사항을 공식화하려고 시도합니다. 이러한 최소 조건은 글로벌화 될 수 없으므로, 결과적으로 사명 선언문의 목표, 즉 보전과 개발의 관점 모두를 고려해야한다.

지속 가능성 담론에 대한 근본적인 비판

일반적으로 지속 가능성은 세대 간 형평성뿐만 아니라 세계적 정의와 인간 행동을 더욱 밀접하게 조화시키는 것입니다. 이 오리엔테이션 ( “경제적”과 “사회적”측면의 필수적이지 않은 부분이 지속 가능성과 무관한지 여부)을 고려하여 “세 개의 기둥”을 말하는 것이 정말로 바람직한 것인지 여부는 유일한 논쟁 거리가 아닙니다. 마찬가지로 일반적인 논쟁은 세계의 다른 지역의 사람들뿐만 아니라 미래 세대가 왜 더 많은 관심을 받아야하는지에 대한 배경 질문을 지나치게 강조하는 것으로 비난받습니다.

지속적인 기지

3 기둥 모델에 대한 여러 가지 비판에도 불구하고 지금까지는 다른 모델이 널리 보급되지 않았습니다. 지속 가능한 발전의 거의 모든 정의에서 세 가지 기둥과 내부 및 내부 정의는 가장 큰 공통 분모입니다. 요하네스 버그 이행 계획 (지속 가능한 개발에 관한 세계 정상 회의)의 항목 I.2 또는 유럽 공동체 조약 제 1 조의 유럽 공동체 (유럽 공동체 조약에 관한 조약 커뮤니티). 따라서 세 가지 기둥은 실용적이며 지속 가능한 개발을위한 마 법적 목표 집단으로 큰 합의를 이루기 때문에 여전히 많은 지속 가능성 논의에서 중요한 출발점임을 알 수 있습니다. 요하네스 버그 회의 (지속 가능한 개발에 관한 세계 정상 회의)에 따르면 목표는 항상 독립적이지만 서로를 지원하는 기둥이되어야합니다 (상호 의존적이고 상호 보완적인 기둥).

이 내용은 다음과 같이 요약됩니다.

규제 당국의 관심을 돌리려고 시도하고 규제 변화에 대한 압력을 줄이려는 시도;

비정부기구와 같은 비평가들에게 그들이 선의이고 의도가 바뀌 었다고 설득하고자하는 시도;

greenwashing에 관여하지 않는 라이벌을 희생시키면서 시장 점유율을 확대하고자합니다. 이는 성능을 변경하기 위해 추가 지출이 거의 또는 전혀 필요하지 않은 경우에 특히 유용합니다. 대안으로 회사는 라이벌의인지 된 ‘녹색’이점을 줄이기 위해 그린 워싱에 참여할 수 있습니다.

직원 회전율을 줄이고 처음부터 직원을 유치하기가 더 쉬워졌습니다.

잠재 투자자, 특히 윤리적 투자 또는 사회적으로 반응하는 투자에 관심이있는 회사를 매력적인 것으로 여깁니다.

사회적 및 환경 적 외부 효과를 금전적 측면에서 보완하기 위해 비용 편익 분석과 같은 도구를 추가하지 않는 한 세 가지 계정을 추가 할 수 없다.

법률 제정

사람, 행성 및 이익에 중점을두면 전 세계적으로 사회적 기업 또는 사회 투자를 통해 또는 새로운 법적 형식 인 Community Interest Company를 통해 입법 변경이 이루어졌습니다. 미국에서는 BCorp 운동이 BCorp가 “주주가 아닌 이해 관계자”에 초점을 맞춘 회사를위한 합법적 인 형식으로 사회적 및 환경 적 영향에 초점을 맞추고 장려하도록 법 개정을 요구하고 있습니다.

웨스턴 오스트레일리아의 3 중 결선은 State Sustainability Strategy의 일부로 받아 들여지고 웨스턴 오스트레일리아 정부에 의해 승인되었지만, Alan Carpenter와 Colin Barnett의 후임 총리들에 의해 그 위상은 점차 소외되었습니다.

추가 개발

통합 된 지속 가능성 접근법

3 기둥 모델은 주요 연구의 일환으로 Forschungszentrum Karlsruhe에 의해 추가로 개발되었습니다. 중부 표준은 제도 차원, 운영, 인간 존재의 확보, 사회적 생산 잠재력의 보전 및 개발 및 행동 가능성의 보전과 같은 차원 적 차원의 지속 가능성 목표에 대한 확장과 인트라넷의 통합 정의의 세대 간 측면 :

“그것은 개별 차원의 제한된 관점에서 출발하지는 않지만, 통합 관점에서 세 가지 일반적인 차원의 지속 가능성 목표가 차원에 투영되고 각기 다른 담론에 구체화 된 개별 차원의 ‘내재적 논리’와 함께 전달됩니다 그 결과는 개인 차원의 지속 가능성 관련 구성 요소를 “규칙”의 형태로 일반 목표를 운영하는 것입니다. 일반적인 지속 가능성 목표는 “인간 존재의 확보”, “사회적 생산 잠재력의 보존”및 “개발과 행동을위한 기회를 보존한다.”그들은 보전 또는 개발 차원의 지속 가능성에 대한 기본적인 규범 적 정의 원칙과 가장 일반적인 분석 기능적 전제를 대표한다. 정의의 내부 및 세대 간 측면은 동등한 것으로서 인류 중심적 관점에서 ”

표현의 통합

그러나 3 필 모델이 유지되면 통합 된 표현의 요구 사항에 맞춰야합니다. 이것은 기술 및 과학 분야에서 확산 된 삼각형 다이어그램의 인수가 도움이되는 곳입니다. 깁스 삼각형이라고도하는 다이어그램은 세 가지 구성 요소 (x + y + z = 100 %)의 혼합을 형성합니다. 이런 점에서 세 개의 분리 된 기둥을 생각해 내야 만합니다. 대신, 기둥은 지속 가능성 측면을 지속적으로 할당 할 수있는 차원으로 이해해야합니다. 예를 들어, 생태 효율성은 경제 – 생태 학적 개념으로 2 차원 (50 % 경제 + 50 % 생태)으로 비슷하지만, 생물 다양성은 주로 생태 학적으로 지배적 인 주제로 간주됩니다 (약 100 % 생태학). 중앙 필드는 세 가지, 대략 동일한 설명 기여와 함께 위치를 나타냅니다. 통합 지속 가능성 삼각형은 모든 가능한 조합을 나타낼 수 있습니다.

이러한 통합적인 프리젠 테이션은 훨씬 더 차별화 된 분석, 다른 개념 (예 : 환경 효율)의보다 정확한 통합 및 동시에 시놉시스 편집을 허용합니다. Magazine Triangle of Sustainability에 대한 초기 접근법과 비교할 때, 지속 가능 삼각형은 내부 표면을 이용하고 세 지속성 차원의 상호 작용을 강조합니다. 그것은 u와 같은 더 많은 응용 프로그램을위한 것입니다. 에이. 지속 가능성 평가, 지표 수집 또는 내용 기반 구조.