峰值石油是达到最大石油开采率的理论化时间点,之后预计会进入终端下降。 石油峰值理论基于观察到的油田总产量随时间的上升,峰值,下降和消耗。 它经常与石油枯竭混淆; 然而,耗尽是指储备和供应量下降的时期,峰值油是指在终端耗尽发生之前的峰值。 石油峰值的概念通常归功于地质学家M. King Hubbert,他在1956年的论文中首次提出了形式理论。

一些观察家,如石油行业专家Kenneth S. Deffeyes和Matthew Simmons预测,由于大多数现代工业运输,农业和大多数现代工业运输的持续依赖,在高峰后产量下降和随后的油价上涨后,全球经济将受到负面影响。工业系统的低成本和高可用性的石油。 关于这些负面影响究竟是什么,预测差别很大。 虽然石油生产必须在某一时刻达到峰值这一概念没有争议,但这种说法必须与严重的经济衰退同时发生,或者说生产下降必然是由于可用储备的耗尽而引起的,这种说法并未得到普遍接受。

石油峰值预测的石油产量预测有时会在包括乐观(较高产量)和悲观(较低产量)情景的范围内进行。 2013年的一项研究得出结论,石油峰值“在2030年之前可能出现”,并且在2020年之前会出现“重大风险”,并假设在危机发生之前对替代品进行重大投资,而不需要对生活方式进行重大改变石油消耗大国。 2007年之后对未来石油生产的悲观预测表明,峰值已经发生,石油生产处于高峰期,或者很快就会出现。

Hubbert最初预测美国石油峰值将在1970年左右发生,这一预测在一段时间内是准确的,因为美国的平均年产量在1970年达到峰值,达到每天960万桶,而且大多数时间下降超过30年。 然而,水力压裂的使用导致美国的生产在2000年代反弹,这对美国石油生产后峰值下降的必然性提出了挑战。 此外,Hubbert对世界石油产量峰值的最初预测证明为时过早。 尽管如此,新石油矿床的发现率在20世纪60年代达到了全球的顶峰,并且此后从未接近过这些水平。

模拟全球石油生产

石油生产率达到峰值并且不可逆转地下降的想法是一个古老的想法。 1919年,美国地质调查局首席地质学家大卫怀特写了美国石油:“……生产高峰很快就会过去,可能在3年之内。” 1953年,海湾石油公司的研究员Eugene Ayers预测,如果美国的最终可采石油储量为1000亿桶,那么美国的产量将在不迟于1960年达到峰值。如果最终可采石量高达2000亿桶,他警告说这是一厢情愿的想法,美国的高峰产量不会晚于1970年。同样对于世界而言,他预计在1985年(一万亿桶最终可采石油)和2000年(两万亿桶可采石油)之间出现一个高峰。 艾尔斯没有数学模型就做出了他的预测。 他写道:“但如果使曲线看起来合理,那么很有可能使数学表达式适应它,并以这种方式确定对应于各种最终可恢复储备数的峰值日期”

通过观察过去的发现和生产水平,并预测未来的发现趋势,地球科学家M. King Hubbert在1956年使用统计模型预测美国石油产量将在1965年至1971年之间达到峰值。这一预测在2018年每天都是准确的美国的石油产量在1970年超过了日产量,这是此前的最高峰。 Hubbert使用了半逻辑曲线模型(有时与正态分布相比不正确)。 他认为有限资源的生产率将遵循大致对称的分布。 根据可开发性和市场压力的限制,随着时间的推移,资源生产的上升或下降可能更加尖锐或更加稳定,看起来更加线性或弯曲。 该模型及其变体现在称为Hubbert峰值理论; 它们被用来描述和预测来自地区,国家和跨国地区的产量的高峰和下降。 同样的理论也被应用于其他有限资源生产。

最近,科林·坎贝尔(Colin Campbell)和凯尔·阿莱克莱特(Kjell Aleklett)于2002年推广了“石油峰值”一词,当时他们帮助组建了油气峰值研究协会(ASPO)。 在他的出版物中,Hubbert使用了“峰值生产率”和“发现率达到峰值”这一术语。

该报告指出,Hubbert使用了逻辑曲线,因为它在数学上很方便,并不是因为他坚信它是正确的。 该研究观察到,在大多数情况下,非对称指数模型提供了更好的拟合,并且峰值倾向于在石油产生的一半之前发生,结果在几乎所有情况下,峰值后的下降比增加导致达到顶峰。

需求

随着时间的推移,石油峰值的需求方面关注的是全球市场将以各种可能的市场价格选择消费的石油总量,以及不同价格的整个数量列表将如何随时间演变。 从1994年到2006年,全球原油需求平均每年增长1.76%,2003 – 2004年增长率高达3.4%。 在2007年达到每天8560万桶(13,610,000立方米)的高位后,尽管2008年燃料成本急剧下降,2008年和2009年的世界消费量仍下降了1.8%。尽管如此,世界对石油的需求仍然是预计到2030年比2007年增加21%(每天1.04亿桶(16.5×106 m3 / d),从8600万桶(13.7×106 m3)),或平均年增长约0.8%,主要是由于需求增加来自运输部门。 根据国际能源署(IEA)2013年的预测,未来5年全球石油需求的增长将远远超过产能增长。 2014 – 2015年末的发展导致全球市场供过于求导致石油价格大幅下跌。

能源需求分布在四大领域:交通,住宅,商业和工业。 在石油使用方面,交通运输是最大的部门,也是近几十年来需求增长最快的部门。 这种增长主要来自对内燃机驱动的个人用车的新需求。 该部门的消费率也最高,约占2013年美国使用的石油的71%.Hirsch报告中记录的全球石油使用量的55%。 因此,那些寻求减轻石油峰值影响的人特别感兴趣的是运输。

尽管发展中国家的需求增长率最高,但美国是世界上最大的石油消费国。 1995年至2005年间,美国消费量从每天17,700,000桶(2,810,000立方米/天)增加到每天20,700,000桶(3,290,000立方米/天),每天增加3,000,000桶(480,000立方米/天)。 相比之下,中国的消费量从每天3,400,000桶(540,000 m3 / d)增加到每天7,000,000桶(1,100,000 m3 / d),同期增加了3,600,000桶(570,000 m3 / d)。 能源信息管理局(EIA)表示,美国的汽油使用量可能在2007年达到顶峰,部分原因是对生物燃料和能源使用的兴趣和使命日益增加。

随着各国的发展,工业和更高的生活标准推动了能源使用,石油使用是一个主要组成部分。 蓬勃发展的经济体,如中国和印度,正在迅速成为大型石油消费国。 例如,2015年中国超过美国成为世界最大的原油进口国。预计油价增长将持续; 然而,由于预计中国的经济增长将从21世纪早期的高利率下降,因此不是以前的利率。 预计到2020年,印度的石油进口量将比2005年增加三倍以上,达到每天500万桶(790×103 m3 / d)。

人口

影响石油需求的另一个重要因素是人口增长。 美国人口普查局预测,2030年的世界人口将几乎是1980年的两倍。人均石油产量在1979年达到峰值5.5桶/年,但随后下降到4.5桶左右/年。 在这方面,自1970年代以来人口增长率的下降有所改善了人均下降趋势。

经济增长

一些分析人士认为,石油成本对经济增长有着深远的影响,因为它在资源开采和货物加工,制造和运输方面发挥着关键作用。 随着提取新的非常规石油资源的工业努力增加,这对所有经济部门产生了复合负面影响,导致经济停滞甚至最终收缩。 这种情况将导致国民经济无力支付高油价,导致需求下降和价格崩溃。

供应

定义石油来源

石油可能来自传统或非常规来源。 这些术语没有严格定义,并且在文献中有所不同,因为基于新技术的定义往往会随着时间而变化。 因此,不同的石油预测研究包括不同类别的液体燃料。 有些人使用术语“常规”油作为模型中包含的内容,而“非常规”油则用于不包括在内的类别。

1956年,Hubbert将他的石油峰值预测局限于原油“可以通过现在使用的方法生产”。 然而,到1962年,他的分析包括未来在勘探和生产方面的改进。 Hubbert对石油峰值的所有分析都特别排除了油页岩或油砂开采的石油。 2013年的一项研究预测,早期的峰值不包括深水油,致密油,API比重小于17.5的油,以及接近极地的油,例如阿拉斯加北坡的油,所有这些都被定义为非常规油。 常规和非常规油的一些常用定义详述如下。

常规来源

常规石油使用标准技术在陆地和海上提取,并且可以分为轻,中,重或超重等级。 这些等级的确切定义取决于石油来自的区域。 轻油自然流到表面,或者可以通过简单地将其从地面抽出来提取。 重油是指密度较高,因此API比重较低的油。 它不易流动,其稠度与糖蜜相似。 虽然其中一些可以使用传统技术生产,但使用非常规方法可以提高回收率。

非常规来源

目前被认为是非常规的石油来自多种来源。

使用水力压裂或“压裂”,从低渗透性岩石的沉积物中提取致密油,有时是页岩沉积物,但通常是其他类型的岩石。 它常常与页岩油混淆,页岩油是由油页岩中含有的干酪根制成的油(见下文)。致密油的生产近年来导致美国产量再次上升。 美国致密油产量在2015年3月达到顶峰,并在未来18个月内下降了12%。 但随后美国致密油产量再次上升,到2017年9月已超过旧峰,截至2017年10月,美国致密油产量仍在上升。

油页岩是沉积岩的常见术语,例如页岩或泥灰岩,含有干酪根,蜡质油前体,由于深埋造成的高压和高温尚未转化为原油。 “油页岩”这个术语有点令人困惑,因为美国所谓的“油页岩”实际上并不是石油,它所发现的岩石通常不是页岩。 由于它靠近地表而不是深埋在地下,因此页岩或泥灰岩通常被开采,压碎和蒸馏,从干酪根生产合成油。 它的净能量产量远远低于传统石油,因此对页岩发现的净能量产量的估算被认为是非常不可靠的。

油砂是未固结的砂岩沉积物,含有大量非常粘稠的原油沥青或超重原油,可通过地表采矿或使用蒸汽注入或其他技术的原位油井进行回收。 它可以通过升级,与稀释剂混合或加热来液化; 然后由传统的炼油厂加工。 回收过程需要先进的技术,但比油页岩更有效。 原因在于,与美国“油页岩”不同,加拿大油砂实际上含有石油,而且它们所发现的砂岩比页岩或泥灰岩更容易生产油。 在美国的英语方言中,这些地层通常被称为“焦油砂”,但其中发现的物质不是焦油,而是一种特别重的和粘稠的油,在技术上称为沥青。 委内瑞拉的油砂矿床规模与加拿大相当,大约相当于世界常规石油储量。 委内瑞拉的奥里诺科带沥青砂比加拿大的阿萨巴斯卡油砂粘度低 – 这意味着它们可以通过更传统的方式生产 – 但它们埋藏得太深,无法通过露天采矿提取。 奥里诺科河带的可采储量估计在1000亿桶(16×109立方米)至2700亿桶(43×109立方米)之间。 2009年,美国地质勘探局将这一数值更新为5130亿桶(8.16×1010立方米)。

煤液化或气体到液体产品是液体烃,其通过费 – 托工艺,Bergius工艺或Karrick工艺从煤或天然气的转化合成。 目前,两家公司SASOL和壳牌公司已经证明合成油技术在商业规模上有效。 Sasol的主要业务是基于CTL(煤制油)和GTL(天然气制油)技术,产生44亿美元的收入(2009财年)。 壳牌公司利用这些工艺将废火炬气(通常在油井和炼油厂烧掉)回收成可用的合成油。 然而,对于CTL而言,煤炭储量可能不足以满足全球对液体燃料和发电的需求。

次要来源包括热解聚,如2003年发表在“发现”杂志上的文章中所讨论的那样,可用于无限制地制造石油,垃圾,污水和农业废弃物。 该文章声称该过程的成本为每桶15美元。 2006年的后续文章指出,成本实际上是每桶80美元,因为以前被认为是危险废物的原料现在具有市场价值。 洛斯阿拉莫斯实验室发布的2008年新闻公报提出,氢气(可能使用核反应堆的热流体将水分解成氢气和氧气)与封存的二氧化碳结合,可以用来生产甲醇(CH3OH),然后可以转化为甲醇。汽油。

发现

世界油田发现的高峰期发生在20世纪60年代,约为550亿桶(8.7×109立方米)(Gb)/年。 据石油峰值天然气研究协会(ASPO)称,自那以后,发现率一直在稳步下降。 2002年至2007年间,每年发现的石油不到10 Gb /年。根据2010年路透社的一篇文章,新油田的年发现率一直保持在15-20 Gb /年。

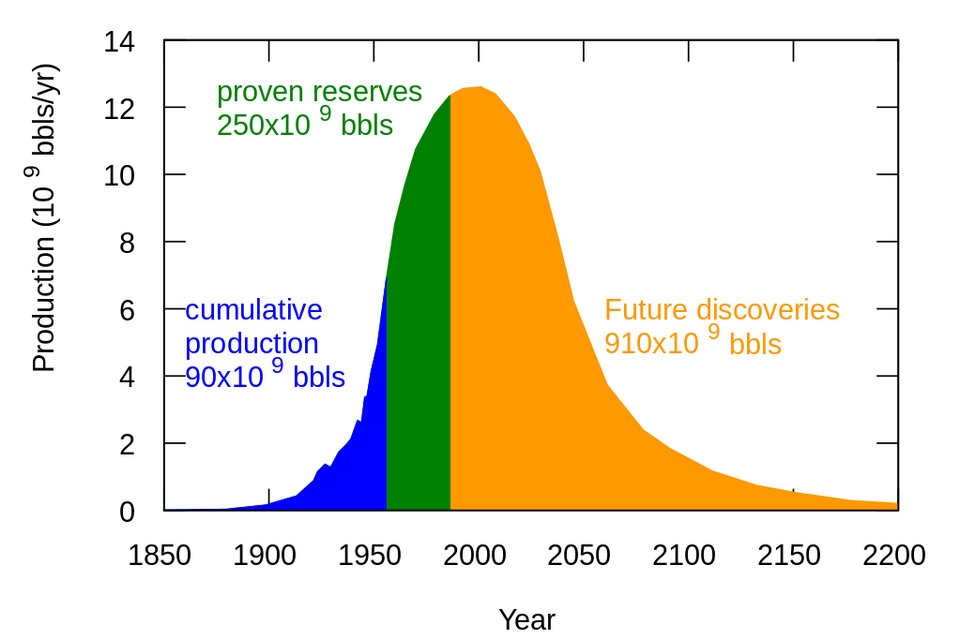

但是,尽管新油田的发现量下降,生产率创历史新高,据报道,2014年原油剩余的原油储量为1,490亿桶,不包括加拿大重油砂,超过四倍。 1965年探明储量为354亿桶。 美国能源情报署的一位研究人员指出,在一个地区的第一波发现之后,大多数石油和天然气储量增长不是来自新油田的发现,而是来自现有油田的扩建和额外天然气。

英国能源研究中心的一份报告指出,“发现”经常被模糊地使用,并解释了自20世纪60年代以来发现率下降与储备增长现象增加储备之间的看似矛盾。 该报告指出,在最初发现之后的几年或几十年内,可以通过新技术发现或开发一个油田内增加的储量。 但由于“回溯”的实践,一个油田内的任何新储量,即使是在田间发现几十年后被发现的储量,都归因于最初的田间发现年,造成一种错觉,即发现无法跟上生产的步伐。

储量

可能的常规原油储量总量包括原油,其技术上可以90%确定地从储层中生产(通过使用一级,二级,改进,增强或三级方法的井筒); 所有原油,未来有可能生产50%(可能); 并发现了将来有可能生产10%的储备(可能)。 基于这些的储备估计被称为1P,已证实(至少90%概率); 2P,已证实且可能(至少50%概率); 和3P,分别证明,可能和可能(至少10%概率)。 这不包括从开采的固体或气体(油砂,油页岩,气 – 液工艺或煤 – 液工艺)中提取的液体。

Hubbert对美国1956年的峰值预测取决于对最终可采石油资源的地质估计,但从他1962年的出版物开始,他得出的结论是,最终的石油采收是他数学分析的输出,而不是假设。 他认为他的石油峰值计算与储量估算无关。

许多当前的2P计算预测储量在1150和1350 Gb之间,但一些作者写道,由于错误信息,隐瞒信息和误导储备计算,2P储备可能接近850-900 Gb。 能源观察组写道,实际储量在1980年达到顶峰,当时产量首次超过新发现,此后储量的明显增加是虚幻的,并得出结论(2007年):“可能世界石油产量已经达到顶峰,但我们不能当然。“

对规定储备的担忧

预测石油峰值日期的一个难点是石油储量的不透明度被归类为“已证明”。 在许多主要生产国,大多数储备金索赔都没有经过外部审计或审查。 近年来出现了许多关于已探明储量枯竭的令人担忧的迹象。 最好的例证是围绕着壳牌储备20%“蒸发”的2004年丑闻。

在大多数情况下,探明储量由石油公司,生产国和消费国声明。 这三家公司都有理由夸大其已探明的储量:石油公司可能希望增加其潜在价值; 生产国获得更强的国际地位; 消费国政府可以寻求一种手段来培养其经济体和消费者的安全和稳定情绪。

与石油输出国组织(欧佩克)自行报告的数字的准确性问题产生了重大差异。 除了这些国家出于政治原因(在没有实质性发现期间)夸大其储备的可能性之外,还有70多个国家也遵循不减少储备来解释年产量的做法。 分析人士表示,石油输出国组织成员国有经济激励措施夸大其储备,因为石油输出国组织的配额制度允许储备更多的国家增加产量。

例如,科威特在2006年1月的“石油情报周刊”(Petroleum Intelligence Weekly)上报道,其储备量仅为480亿桶(7.6×109立方米),其中只有24桶已经得到充分证实。 本报告的依据是科威特机密文件的泄漏,科威特当局尚未正式驳回该报告。 这份泄露的文件是从2001年开始的,但不包括自那时以来的修订或发现。 此外,据报道,第一次波斯湾战争中伊拉克士兵烧毁的15亿桶(240×106立方米)石油在科威特的数据中显然不见了。

另一方面,调查记者Greg Palast认为,石油公司有兴趣让石油看起来比现在更罕见,以证明更高的价格。 这种观点受到生态记者理查德海因伯格的质疑。 其他分析师认为,石油生产国低估了其储备增加价格的程度。

非常规石油储量

由于传统的石油变得越来越少,它可以替代从非常规来源生产液体,如致密油,油砂,超重油,天然气液化技术,煤制油技术,生物燃料技术和页岩油。 在2007年及随后的国际能源展望版中,“油”一词在世界能源消费图表中被“液体”取代。 2009年,生物燃料被列入“液体”而不是“可再生能源”。 在“液体”中包含天然气液体(天然气提取的副产物)一直受到批评,因为它主要是一种通常不用作运输燃料的化学原料。

储量估算基于油价。 因此,可以包括诸如重质原油,油砂和油页岩的非常规来源,因为新技术降低了提取成本。 随着美国证券交易委员会的规则变更,石油公司现在可以在开设露天矿或热设施进行开采后将其作为探明储量进行预订。 这些非常规来源的生产劳动力和资源密集程度更高,但是需要额外的能源来进行精炼,导致生产成本更高,并且在“油井到油箱”的基础上每桶(或桶当量)的温室气体排放量高出三倍或在“井到车轮”的基础上增加10%至45%,其中包括最终产品燃烧产生的碳。

虽然使用的能源,所需的资源以及提取非常规来源的环境影响传统上都非常高,但考虑进行大规模生产的主要非常规石油来源是委内瑞拉奥里诺科河带中的超重油,阿萨巴斯卡油砂在加拿大西部沉积盆地,以及美国科罗拉多州,犹他州和怀俄明州绿河组的油页岩。 像Syncrude和Suncor这样的能源公司几十年来一直在提取沥青,但随着蒸汽辅助重力泄油和其他提取技术的发展,近年来产量大大增加。

美国地质勘探局的查克大师估计,“总的来说,西半球的这些资源事件大致相当于中东认可的传统原油的确定储量。” 熟悉这些资源的当局认为,世界上非常规石油的最终储量是传统石油的几倍,并且由于21世纪的价格上涨,公司将获得高利润。 2009年10月,美国地质勘探局将奥里诺科沥青砂(委内瑞拉)的可回收“平均值”更新为513亿桶(8.16×1010立方米),90%的可能性在380-652亿桶(103.7×109)之间。 m3),使该地区成为“世界上最大的可采油量之一”。

尽管非传统来源提供了大量石油,但Matthew Simmons在2005年认为限制生产会阻止它们成为传统原油的有效替代品。 席梦思表示,“这些高能耗项目永远无法达到高产量”,以抵消其他来源的重大损失。 另一项研究称,即使在非常乐观的假设下,“加拿大的油砂也不会阻止石油峰值”,尽管到2030年,在“碰撞计划”开发工作中,产量可能达到5,000,000桶/日(790,000立方米/日)。

此外,从这些来源提取的油通常含有污染物,例如硫和重金属,这些污染物能量密集以提取并且在某些情况下可能留下尾矿,含有烃污泥的池塘。 这同样适用于中东大部分未开发的常规石油储量,其中大部分是重质的,粘性的,并且被硫和金属污染到无法使用的程度。 然而,高油价使这些来源在经济上更具吸引力。 Wood Mackenzie的一项研究表明,到2020年初,全世界的额外石油供应可能来自非常规来源。

生产

全球石油产量峰值发生的时间点定义了石油峰值。 一些“石油峰值”的拥护者认为,生产能力仍将是供应的主要限制,而当产量下降时,它将成为石油供需方程的主要瓶颈。 其他人认为,提高石油的工业努力将对全球经济增长产生负面影响,导致需求萎缩和价格崩溃,从而导致产量下降,因为一些非常规来源变得不经济。 还有一些人认为,由于新技术和提高效率将能源使用从石油中转移出来,需求下降可能在某种程度上导致高峰。

自1980年以来,全世界的石油发现都低于年产量。世界人口增长速度快于石油生产。 正因为如此,人均石油产量在1979年达到顶峰(在1973 – 1979年期间达到稳定水平)。

据称,截至2005年,对难以开采的石油投资的增加表明了石油公司对易石油结束的信念。 虽然人们普遍认为油价上涨刺激了产量的增加,但据报道,越来越多的石油行业内部人士在2009年相信,即使价格较高,石油产量也不太可能显着增加。 引用的原因包括地质因素以及可能看到石油生产平台的“地上”因素。

每单位努力产生的不可避免的石油和天然气量下降的假设与最近在美国的经验相反。 在美国,截至2017年,在所有主要致密油气田中,石油和天然气钻井的生产力持续长达十年。 例如,美国能源情报署报告说,在北达科他州的巴肯页岩生产区,2017年1月钻井平台每天产油量是前五年每天钻井量的4倍, 2012年1月,是2007年1月前十年每天石油量的近10倍。在东北部的马塞勒斯气田,2017年1月每天钻井时间产生的天然气量是每个天然气量的3倍。 2012年1月钻井日,2012年1月,以及2007年1月前10年钻井每天燃气量的28倍。

主要机构预期生产

1987年至2005年全球供应量年均增长120万桶/日(190×103 m3 / d)(1.7%)。 2005年,IEA预测2030年的产量将达到每天120,000,000桶(19,000,000 m3 / d),但这个数字逐渐减少到每天105,000,000桶(16,700,000 m3 / d)。 2008年对IEA预测的分析质疑了几个基本假设,并声称2030年生产水平为每天75,000,000桶(11,900,000 m3 / d)(包括55,000,000桶(8,700,000 m3)原油和20,000,000桶(3,200,000 m3)非常规石油和天然气液体)比IEA数字更现实。 最近,EIA的2015年度能源展望显示到2040年没有产量达到峰值。然而,这需要未来布伦特原油价格为144美元/桶(2013年美元),因为不断增长的需求导致开发更昂贵的资源“。 世界经济是否可以增长并保持对如此高油价的需求仍有待观察。

油田下降

在2013年对733个巨型油田的研究中,只剩下32%的最终可采石油,凝析油和天然气。 Ghawar是世界上最大的油田,占沙特阿拉伯过去50年石油产量的近一半,在2009年之前下降。世界第二大油田,即科威特的Burgan油田,于11月进入衰退期2005年。

墨西哥宣布其巨型Cantarell油田的产量在2006年3月开始下降,据报道每年的产量为13%。 同样在2006年,沙特阿美公司高级副总裁Abdullah Saif估计其现有油田的年增长率为5%至12%。 根据剑桥能源研究协会于2008年初进行的最大811油田的研究,平均每年下降4.5%。 石油和天然气峰值研究协会同意其下降率,但认为新的油田上线率过于乐观。 国际能源机构在2008年11月表示,对800个油田的分析表明,油田产量下降到过去高峰期后每年降低6.7%,并且到2030年将增长到8.6%。年度下降速度更快5.1国际能源署在其2008年世界能源展望中报告了世界上最大的800个油田中占生产量的百分比。2013年对733个巨型油田的研究平均下降率为3.83%,被描述为“保守。”

控制供应

政府或卡特尔等实体可以通过限制石油国有化,减少生产,限制钻探权,征税等来限制对供应的供应,从而减少对世界市场的供应。国际制裁,腐败和军事冲突也可能减少供应。

石油供应国有化

影响全球石油供应的另一个因素是生产国将石油储备国有化。随着各国开始剥夺石油生产和扣留出口,石油国有化就会出现。普氏能源资讯中东编辑凯特•杜里安(Kate Dourian)指出,尽管对石油储量的估计可能有所不同,但政治现在已经进入了石油供应的轨道。 “一些国家正在变得禁止。在委内瑞拉经营的主要石油公司由于该资源日益国有化而陷入困境。这些国家现在不愿意分享其储备。”

欧佩克对供应的影响

石油输出国组织是14个不同石油生产国之间的联盟(截至2017年5月:阿尔及利亚,安哥拉,厄瓜多尔,赤道几内亚,加蓬,伊朗,伊拉克,科威特,利比亚,尼日利亚,卡塔尔,沙特阿拉伯,阿拉伯联合酋长国,委内瑞拉)管理石油供应。石油输出国组织的权力在20世纪60年代和70年代得到巩固,因为各国将其石油持有国有化,并从“七姐妹”(英国 – 伊朗,索契,荷兰皇家壳牌,海湾,埃索,德士古,索卡尔)取得决策权,以及创建了自己的石油公司来控制石油。欧佩克经常试图通过限制生产来影响价格。它通过为每个成员国分配生产配额来实现这一目标。成员同意通过低于其他方式生产来保持价格高位。没有办法强制遵守配额,所以每个成员都有个别“欺骗”卡特尔的动机。

商品交易商Raymond Learsy是Over a Barrel:Breaking the Middle East Oil Cartel的作者,他认为欧佩克已经让消费者认识到石油是一种比现在更有限的资源。为了支持他的观点,他指出过去的错误警报和明显的合作。他还认为,石油峰值分析师与石油输出国组织和石油公司密谋共同制造“捏造石油高峰期”以推高油价和利润; 当时石油涨到了每桶30多美元。他和ASPO的联合创始人史蒂夫安德鲁斯于2007年6月在CNBC上进行了辩论后,赫芬顿邮报发表了反驳。