피크 오일은 석유의 최대 추출 속도에 도달 한 이론화 된 시점이며, 그 이후에 터미널 감소로 이어질 것으로 예상됩니다. 피크 오일 이론은 관찰 된 상승, 피크, 하강 및 시간 경과에 따른 유전에서의 총 생산 속도 감소를 기반으로합니다. 그것은 종종 석유 고갈과 혼동됩니다. 그러나 고갈은 예비 매장과 공급이 감소하는 기간을 말하며, 피크 오일은 터미널 고갈이 발생하기 전에 피크를 나타냅니다. 피크 오일의 개념은 종종 지질학자인 킹 허버트 (1956 년 논문)가 공식 이론을 발표 한 지질학 자에게 주어집니다.

석유 산업 전문가 인 Kenneth S. Deffeyes와 Matthew Simmons와 같은 몇몇 관측통은 가장 현대적인 산업 운송, 농업 및 농업 산업의 지속적인 의존으로 인해 극한적인 생산 감소와 유가 상승 이후에 부정적인 세계 경제 효과가있을 것이라고 예측했다. 석유의 낮은 비용과 높은 가용성에 산업 시스템. 이러한 부정적인 영향이 정확히 무엇인지에 대한 예측은 크게 다릅니다. 석유 생산이 어느 시점에서 절정에 이르러 야한다는 개념은 논란의 여지가 없지만 심각한 경제 쇠퇴와 일치해야한다는 주장이나 생산 감소가 필수적으로 사용 가능한 매장량의 소진으로 인한 것이어도 보편적으로 받아 들여지지는 않습니다.

피크 오일 예측에 근거한 석유 생산 예측은 때로는 낙관적 인 (높은 생산) 시나리오와 비관적 인 (낮은 생산) 시나리오를 포함하는 범위 내에서 이루어집니다. 2013 년 연구에 따르면 피크 오일은 “2030 년 이전에 발생할 것으로 예상된다”고 결론 지었고 2020 년 이전에 일어날 “중대한 위험”이 있었으며 위기 이전에 대안에 대한 주요 투자가 라이프 스타일에 큰 변화를 일으키지 않고 발생할 것이라고 결론지었습니다 무겁게 기름을 소비하는 국가들. 2007 년 이후의 미래 석유 생산에 대한 비관적 예측은 절정이 이미 발생했거나, 석유 생산이 최고조에 달하거나, 곧 발생할 것이라는 것입니다.

US 피크 일 석유가 1970 년경에 발생한다는 허버트의 원래 예측은 1970 년 미국의 연간 평균 생산량이 1970 년에 하루 평균 960 만 배럴로 최고치를 기록한 이후로 30 년 이상 대부분 감소했다. 그러나 수력 파열로 인해 2000 년 미국 생산량이 반등되어 미국 석유 생산량의 사후 피크 쇠퇴가 불가피했다. 또한 세계적 피크 오일 생산에 대한 허버트 (Hubbert)의 원래 예측은 조기에 입증되었습니다. 그럼에도 불구하고 새로운 석유 매장량의 발견 률은 1960 년대에 전 세계적으로 최고조를 보였으므로이 수준에 이르지 못했습니다.

세계 석유 생산 모델링

석유 생산의 속도가 정점에 달하고 돌이킬 수 없을 정도로 감소한다는 생각은 오래된 것입니다. 미국 지질 조사국의 수석 지질 학자 David White는 1919 년 미국 석유에 대해 다음과 같이 썼다. “… 생산의 피크가 곧 3 년 이내에 통과 될 것입니다.” 걸프 오일 (Gulf Oil)의 연구원 인 유진 에어 어스 (Eugene Ayers)는 미국의 궁극적으로 복구 가능한 석유 매장량이 1,000 억 배럴이면 미국에서의 생산량은 1960 년에 최고치에이를 것이라고 예상했다. 궁극적으로 복구 가능한 가격이 2,000 억 배럴에 달할 경우, 미국 최대 생산량은 1970 년보다 늦지 않을 것이라고 경고했다. 전 세계적으로 마찬가지로 그는 1985 년 (1 조 배럴)에서 2000 년 (2 조 배럴)까지 절정에 달할 것으로 예상했다. 에어 스는 수학적 모델없이 투영을했습니다. 그는 “그러나 곡선이 합리적으로 보이게 만들면 수학적 표현을 적용하고 여러 가지 궁극의 복구 가능한 예약 번호에 해당하는 피크 날짜를 결정할 수 있습니다.”

과거의 발견과 생산 수준을 관찰하고 미래의 발견 경향을 예측함으로써, 지구 과학자 M. King Hubbert는 1956 년에 미국의 석유 생산량이 1965 년에서 1971 년 사이에 최고조에 달할 것이라고 예측하기 위해 통계적 모델링을 사용했습니다. 1970 년 미국의 석유 생산량이 일일 생산량을 초과했다. Hubbert는 semi-logistical curvature model을 사용했다. 그는 제한된 자원의 생산 비율이 대략 대칭 분포를 따른다고 가정했다. 악용 가능성 및 시장 압력의 한계에 따라 시간 경과에 따른 자원 생산의 증가 또는 감소는 더 날카 롭거나 안정적이거나보다 직선적이거나 곡선으로 보일 수 있습니다. 그 모델과 그 변형은 현재 허버트 피크 이론 (Hubbert peak theory)이라고 불린다. 지역, 국가 및 다국적 지역에서 생산량의 피크 및 하락을 설명하고 예측하는 데 사용되었습니다. 같은 이론이 다른 제한된 자원 생산에도 적용되었다.

가장 최근에, “피크 오일”이라는 용어는 2002 년 콜린 캠벨 (Colin Campbell)과 킬 알렉 (Kjell Aleklett)이 대중에게 보급하여 오일 및 가스 연구 협회 (Association of the Peak Oil and Gas, ASPO) 설립을 도왔습니다. 그의 저서에서 허버트 (Hubbert)는 “최고 생산율”과 “발견율 최고점”이라는 용어를 사용했습니다.

이 보고서는 허버트가 수학적으로 편리했기 때문에 물류 곡선을 사용했다고 지적했다. 이 연구는 대부분의 경우 비대칭 지수 모델이 더 잘 맞는 결과를 보여 주었으며 석유의 절반이 생성되기 전에 피크가 잘 발생하는 경향이 관찰되어 거의 모든 경우에 사후 피크 감소가 피크까지 이어지는 증가.

수요

시간이 지남에 따라 피크 오일의 수요 측면은 세계 시장이 다양한 시장 가격으로 소비하기로 선택하는 오일의 총량과 다양한 가격으로 전체 수량 목록이 시간에 따라 어떻게 발전 할 것인가와 관련됩니다. 원유 수요는 1994 년부터 2006 년까지 연평균 1.76 % 증가하여 2003 년에서 2004 년 사이에 3.4 %의 높은 성장을 보였습니다. 2007 년에 하루 8560 만 배럴 (13,610,000 m3)에 달한 이후 세계 소비량은 2008 년과 2009 년 모두 2008 년 연료 비용이 급감 했음에도 불구하고 총 1.8 % 감소했습니다.이 소동에도 불구하고 세계 석유 수요는 2030 년까지 수요가 증가함에 따라 2007 년 수준보다 20 % 증가한 8,200 만 배럴 (일일 평균 1 억 400 만 배럴 (16.7 × 106m3 / d))인데, 이는 연평균 약 0.8 % 운송 부문에서. 2013 년 국제 에너지기구 (IEA)의 전망에 따르면, 향후 5 년간 생산 능력의 성장으로 세계 석유 수요의 증가가 크게 앞설 것입니다. 2014 ~ 2015 년 말의 개발로 인해 세계 시장의 공급 과잉으로 인해 석유 가격이 크게 하락했습니다.

에너지 수요는 운송, 주거, 상업 및 산업의 네 가지 광범위한 부문에 분산되어 있습니다. 석유 사용 측면에서 운송은 가장 큰 분야이며 최근 수십 년 동안 수요가 가장 많이 증가한 분야입니다. 이러한 성장은 주로 내연 기관에 의해 구동되는 개인용 차량에 대한 새로운 수요로 인해 발생했습니다. 또한이 부문은 2013 년 미국에서 사용되는 석유의 약 71 %를 차지하는 가장 높은 소비율을 보이고 있으며 Hirsch 보고서에 문서화 된 바와 같이 전 세계 석유 사용량의 55 %를 차지합니다. 피크 오일의 영향을 완화하고자하는 사람들에게는 교통 수단이 특히 중요합니다.

수요 증가가 개발 도상국에서 가장 높지만 미국은 세계 최대의 석유 소비국입니다. 1995 년에서 2005 년 사이 미국의 소비량은 일일 17,700,000 배럴 (2,810,000㎥ / d)에서 하루 20,700,000 배럴 (3,290,000㎥ / d)로 증가하여 하루 300 만 배럴 (480,000㎥ / d) 증가했다. 중국은 하루 340 만 배럴 (54 만 배럴 / 일)에서 하루 700 만 배럴 (1,100,000㎥ / d)로 소비를 증가 시켰고, 같은 기간 동안 하루 366 만 배럴 (570,000㎥ / d)의 증가를 보였다. 에너지 정보 관리 (EIA)는 미국의 휘발유 사용량이 바이오 연료 및 에너지 효율에 대한 관심 증가와 의무 때문에 부분적으로 2007 년에 정점에 올랐다고 밝혔다.

국가가 발전함에 따라 산업 및 높은 생활 수준이 에너지 사용을 증가 시키며 석유 사용이 주요 구성 요소입니다. 중국과 인도와 같은 번성하는 경제는 빠르게 석유 소비가 큰 석유가되고 있습니다. 예를 들어, 중국은 2015 년 세계 최대의 원유 수입국으로서 미국을 제치고 있습니다. 석유 소비 증가세는 계속 될 것으로 예상됩니다. 그러나 중국의 경제 성장은 21 세기 초반의 높은 비율에서 감소 할 것으로 예상되기 때문에 이전의 금리가 아니다. 인도의 석유 수입량은 2020 년까지 2005 년 대비 3 배 이상 증가하여 하루 5 백만 배럴 (790 × 103 ㎥ / d)으로 증가 할 것으로 예상됩니다.

인구

석유 수요에 영향을 미치는 또 다른 중요한 요소는 인적 자원의 증가입니다. 미국 센서스 국은 2030 년의 세계 인구가 1980 년의 거의 두 배가 될 것으로 예측합니다. 1 인당 석유 생산량은 1979 년에 5.5 배럴로 최고를 기록했지만 그 이후로는 4.5 배럴 / 년 이후로 변동이 감소했습니다. 이와 관련하여 1970 년대 이래로 인구 증가율이 감소하면서 1 인당 쇠퇴가 다소 완화되었다.

경제 성장

일부 분석가들은 석유의 원재료가 자원의 추출과 상품의 가공, 제조 및 운송에서 중요한 역할을하기 때문에 경제 성장에 중대한 영향을 미친다고 주장한다. 새로운 비 전통적 석유 원천을 추출하려는 산업적 노력이 증가함에 따라 이는 경제의 모든 부문에 악영향을 미쳐 경제적 침체 또는 심지어는 수축으로 이어진다. 이러한 시나리오는 국가 경제가 높은 유가를 지불 할 수 없게되어 수요가 감소하고 가격이 붕괴 될 수 있습니다.

공급

석유 자원 정의

기름은 재래식 또는 비 통상적 인 공급원에서 나올 수 있습니다. 용어는 엄격하게 정의되지는 않으며 새로운 기술을 기반으로 한 정의가 시간이 지남에 따라 변하는 경향이 있으므로 문헌 내에서 다양합니다. 결과적으로 다른 석유 예측 연구에는 액체 연료의 여러 부류가 포함되었습니다. 일부는 모델에 포함 된 내용에 대해 “재래식”오일이라는 용어를 사용하고 제외 된 클래스에는 “비 통상적 인”오일을 사용합니다.

1956 년 Hubbert는 “현재 사용중인 방법으로 생산할 수있는 원유”에 피크 오일 예측을 한정했습니다. 그러나 1962 년까지 그의 분석에는 탐사 및 생산의 향후 개선 사항이 포함되었습니다. Hubbert의 모든 피크 오일 분석은 오일 셰일에서 제조되거나 오일 샌드에서 채굴 된 오일을 제외했습니다. 조기 피크를 제외하고 초기 피크를 제외하고 17.5 미만의 API 중력을 가진 오일, 단단한 오일, 오일, 그리고 알래스카의 북쪽 경사면과 같은 극지방의 오일은 비 전통적인 것으로 정의되었다. 재래식 및 비 통상적 인 오일에 대해 일반적으로 사용되는 정의가 아래에 자세히 설명되어 있습니다.

기존 소스

기존의 오일은 육상 및 해상에서 표준 기술을 사용하여 추출되며 경질, 중질, 중질 또는 초 중량으로 분류 할 수 있습니다. 이 등급의 정확한 정의는 오일이 나온 지역에 따라 다릅니다. 가벼운 오일은 자연적으로 표면으로 흘러 나오거나 간단히 땅 밖으로 펌핑하여 추출 할 수 있습니다. Heavy는 밀도가 높고 따라서 API 중력이 낮은 오일을 나타냅니다. 그것은 쉽게 흐르지 않으며 그 일관성은 당밀의 그것과 유사합니다. 그 중 일부는 재래식 기술을 사용하여 생산할 수 있지만 재래식 방식을 사용하면 회수율이 향상됩니다.

자유로운 출처

현재 비 통상적 인 것으로 간주되는 오일은 여러 출처에서 파생됩니다.

밀폐 된 오일은 낮은 침투성의 암석, 때로는 혈암 퇴적물의 퇴적물에서 추출되지만 수력 파쇄 또는 “파쇄”를 사용하여 종종 다른 암석 유형에서 추출됩니다. 종종 셰일 오일 (shale oil)과 혼동되기도하는데, 오일 셰일 (oil shale, 아래 참조)에 포함 된 케로 겐으로 제조 된 오일인데, 최근에는 타이트한 오일 생산으로 미국 생산이 재개되었습니다. 미국의 타이트한 석유 생산량은 2015 년 3 월을 정점으로 18 개월 동안 총 12 % 하락했습니다. 그러나 미국의 긴밀한 석유 생산량은 다시 상승했고 2017 년 9 월까지는 최고점을 초과했으며 2017 년 10 월 현재 미국의 긴밀한 석유 생산량은 계속 증가했다.

오일 셰일 (oil shale)은 쉐리 (kaleogen)를 함유 한 셰일 (shale)이나 말 (marl)과 같은 퇴적암의 일반적인 용어로, 깊은 매장으로 인한 높은 압력과 온도에 의해 아직 원유로 변질되지 않은 왁스 성 오일 전구체입니다. “오일 셰일”이라는 용어는 다소 혼란 스럽습니다. 미국에서 “오일 셰일”이라고 불리는 것은 실제로 석유가 아니며 발견 된 암석은 일반적으로 셰일이 아니기 때문입니다. 그것이 지구 깊은 곳에서 묻히기보다는 표면에 가깝기 때문에 셰일이나 말똥은 일반적으로 채굴되고 분쇄되고 레토르트 처리되어 케로 겐에서 합성 오일을 생산합니다. 그것의 순 에너지 수확량은 전통적인 석유보다 훨씬 낮아서 셰일 발견의 순 에너지 수확량에 대한 추정치는 매우 신뢰할 만하지 못하다.

오일 샌드는 표면 채광 또는 증기 주입 또는 기타 기술을 사용하여 원위치 유정에 의해 회수 될 수있는 매우 점성이 높은 조유 역청 또는 여분의 무거운 원유를 다량 함유 한 비 통합 사암 퇴적물입니다. 업그레이드, 희석제 혼합 또는 가열로 액화 할 수 있습니다. 기존의 정유 공장에서 처리됩니다. 복구 프로세스에는 고급 기술이 필요하지만 오일 셰일보다 효율적입니다. 그 이유는 미국의 “오일 셰일”과 달리 캐나다의 오일 샌드는 실제로 오일을 함유하고 있으며, 발견 된 사암은 셰일이나 마블보다 오일을 생산하기가 훨씬 쉽습니다. 미국 방언의 영어에서는 이러한 형태를 흔히 “타르 샌드 (tar sands)”라고 부르지 만 그 안에 발견되는 물질은 타르가 아니라 기술적으로 역청으로 알려진 매우 무겁고 점성이 풍부한 형태의 오일입니다. 베네수엘라는 캐나다와 비슷한 크기의 기름 모래 예금을 보유하고 있으며 세계 유산의 석유 매장량과 거의 같습니다. 베네수엘라의 Orinoco Belt tar sand는 캐나다의 Athabasca 오일 샌드보다 점성이 덜합니다 – 더 일반적인 수단으로 생산 될 수 있음을 의미합니다 – 그러나 표면 채광으로 추출하기에는 너무 깊게 묻혀 있습니다. 오리 노 코 벨트의 회수 가능 매장량은 1,000 억 배럴 (16 × 109m3)에서 270 억 배럴 (43 × 109m3)에 이른다. 2009 년 USGS는이 가치를 513 억 배럴 (8.16 × 1010 m3)으로 업데이트했습니다.

석탄 액화 또는 가스에서 액체 생성물은 피셔 – 트롭시 공정, 베르 기 우스 공정 또는 카릭 공정에 의해 석탄 또는 천연 가스의 전환으로부터 합성되는 액체 탄화수소이다. 현재 SASOL과 Shell의 두 회사는 상업적 규모로 작동하는 합성 오일 기술을 보유하고 있습니다. Sasol의 주요 사업은 CTL (석탄 – 액체) 및 GTL (천연 가스 – 액체) 기술을 기반으로하며 매출액이 4,400 억 달러 (FY2009)입니다. Shell은 이러한 공정을 사용하여 폐기물 플레어 가스 (일반적으로 유정 및 정유 공장에서 연소 됨)를 사용 가능한 합성유로 재활용했습니다. 그러나 CTL의 경우 액체 연료와 전력 생산에 대한 세계적 필요를 충족시키기에 부족한 석탄 매장량이있을 수 있습니다.

사소한 소식통에는 쓰레기, 하수 및 농업 쓰레기에서 석유를 무기한 생산할 수있는 2003 년 Discover Magazine의 기사에서 설명한 바와 같이 열분해가 포함됩니다. 이 기사는이 과정의 비용이 배럴당 15 달러라고 주장했다. 2006 년 후속 기사는 이전에 유해 폐기물로 간주되었던 원료가 현재 시장 가치가 있었기 때문에 비용이 실제로 배럴당 $ 80이었다고 밝혔습니다. 로스 알 라모스 연구소 (Los Alamos Laboratory)에 의해 발표 된 2008 년 뉴스 게시판에 따르면, 수소 (수소 원자와 산소로 분리되는 원자로의 고온 유체를 이용하여 생성 된 수소)를 분리 된 이산화탄소와 함께 메탄올 (CH3OH)을 생산하는 데 사용할 수 있으며, 가솔린.

발견

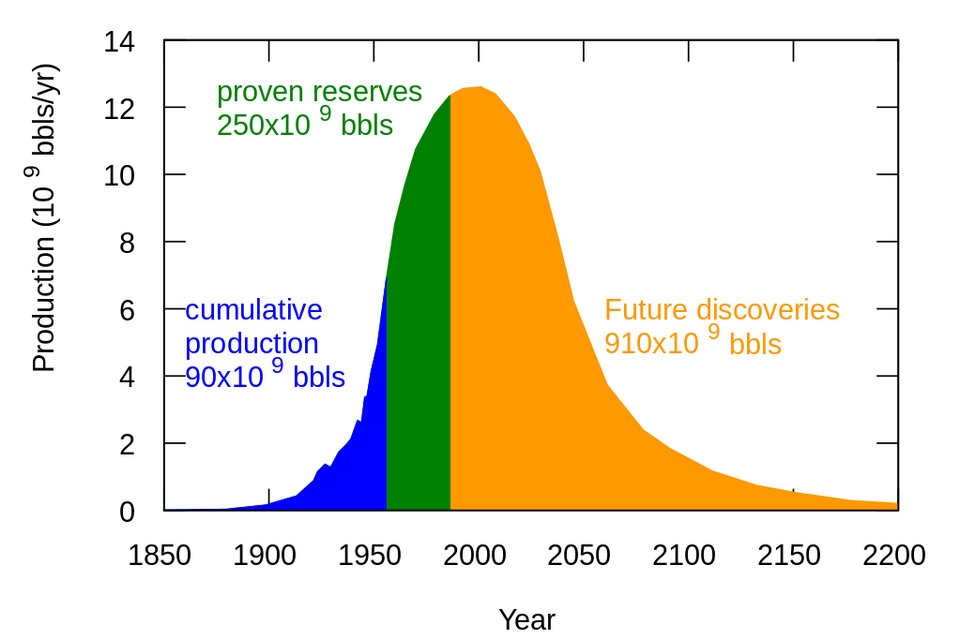

세계 유전 발견의 피크는 1960 년대에 약 550 억 배럴 (8.7 × 109m3) / 년으로 발생했습니다. 최고 석유 및 가스 연구 협회 (ASPO)에 따르면 발견의 속도는 꾸준히 감소하고 있습니다. 2002 년과 2007 년 사이에 매년 10 Gb / yr 미만의 석유가 발견되었습니다. 2010 년 Reuters의 기사에 따르면 새로운 분야의 연간 발견 률은 15-20 Gb / yr에서 현저히 일정했습니다.

그러나 새로운 현장 발견에서의 감소와 기록적인 높은 생산율에도 불구하고, 2014 년에보고 된 원유 매장량은 캐나다 중질유를 제외하고 14 억 9000 만 배럴에 달했으며, 1965 년에 3540 억 배럴의 매장량이 확인되었습니다. 미국 에너지 정보 국 (EIA) 연구원은 한 지역에서 발견 된 첫 번째 물결 이후, 대부분의 석유 및 천연 가스 매장량의 증가는 새로운 분야의 발견이 아니라 기존 분야에서 발견 된 확장 및 추가 가스로부터 비롯된 것이라고 지적했다.

영국 에너지 연구 센터 (UK Energy Research Center)의 보고서에 따르면 “발견”은 종종 모호하게 사용되어 1960 년대 이래 발견율이 떨어지고 예비 성장 현상에 의해 매장량이 증가하는 것과 모순되는 모순점을 설명했다. 이 보고서는 한 분야 내의 증가 된 매장량이 원래의 발견 이후 수년 또는 수십 년에 걸쳐 새로운 기술에 의해 발견되거나 개발 될 수 있다고 지적했다. 그러나 “백 데이팅 (backdating)”의 실천으로 인해 현장 발견 후 수십 년 동안 발견 된 것들도 현장의 새로운 매장량은 초기 현장 발견 년도에 기인하는 것으로 발견은 생산과 보조를 맞출 수 없다는 착각을 불러 일으킨다.

보호 구역

가능한 기존의 원유 매장량은 저수지에서 기술적으로 생산 될 수있는 확실성이 90 % 인 원유 (1 차, 2 차, 개선, 개선 또는 3 차 방법을 사용하는 유정을 통해); 미래에 생산 될 확률이 50 % 인 모든 원유 (가능한); 미래에 생산 될 가능성이 10 %있는 매장량을 발견했다. 이것들에 근거한 예비 산정은 입증 된 (적어도 90 % 확률) 1P 라 불린다; 2P, 입증 된 및 가능한 (적어도 50 % 확률); 및 3P, 입증 된, 가능한 및 가능한 (적어도 10 % 확률) 각각. 채광 된 고체 또는 가스 (오일 샌드, 오일 셰일, 가스 – 액체 공정 또는 석탄 – 액체 공정)에서 추출 된 액체는 포함되지 않습니다.

미국에 대한 허버트의 1956 피크 프로젝션은 궁극적으로 복구 가능한 석유 자원에 대한 지질 학적 평가에 달려 있지만, 1962 년 출판에서부터 궁극적 인 석유 회수는 가정이 아니라 수학적 분석의 결과라고 결론 내렸다. 그는 그의 최고봉 계산을 예비 예상과 무관하다고 생각했다.

많은 현재의 2P 계산은 매장량이 1150 ~ 1350Gb가 될 것이라고 예측하지만, 일부 저자는 잘못된 정보, 정보 유출 및 오도 된 예비 계산으로 인해 2P 매장량이 850-900Gb에 더 가깝습니다. 에너지 감시단 (Energy Watch Group)은 생산량이 처음으로 새로운 발견을 넘어서는 1980 년에 실제 매장량이 최고조에 이르렀으며 그 이후의 매장량 증가가 환상적이라는 결론을 내 렸으며 (2007 년) : “세계 석유 생산량은 이미 최고조에 달했을 것입니다. 확실히. ”

명시된 준비금에 대한 우려

피크 오일의 날짜를 예측하는 데있어 한 가지 어려움은 “입증 된”것으로 분류 된 석유 매장지를 둘러싸고있는 불투명도입니다. 많은 주요 생산국들에서 보유하고있는 주장의 대부분은 외부 감사 나 시험을받지 않았다. 최근 몇 년 동안 입증 된 매장량의 고갈에 관한 많은 우려의 신호가 나타났습니다. 이것은 Shell의 매장량의 20 %의 “증발”을 둘러싼 2004 년의 스캔들에 의해 가장 잘 예시되었습니다.

대부분 석유 회사, 생산자 주 및 소비자 주에 의해 입증 된 매장량이 명시되어 있습니다. 세 회사 모두 검증 된 매장량을 과장 할 이유가있다. 석유 회사는 잠재적 가치를 높이기 위해 노력할 것이다. 생산국은보다 강력한 국제 위상을 얻는다. 소비자 국가의 정부는 경제 및 소비자 사이의 안보와 안정에 대한 감정을 조장 할 수있는 방법을 모색 할 수 있습니다.

주요 불일치는 OPEC (석유 수출국기구)의 자체보고 수치의 정확성 문제로 인해 발생합니다. 이 국가들이 정치적 이유로 (상당한 발견이없는 기간 동안) 그들의 보유를 과장했을 가능성 외에도, 70 개국 이상은 연간 생산량을 고려하여 그들의 보유량을 줄이지 않는 관행을 따른다. 분석가들은 OPEC 쿼터제가 더 많은 매장량을 가진 국가들에게 더 많은 생산량을 허용하기 때문에 OPEC 회원 국가들이 그들의 매장량을 과장 할 경제적 인센티브를 갖고 있다고 제안했다.

예를 들어, 쿠웨이트는 석유 정보국 주간지 인 2006 년 1 월호에 48 억 배럴 (7.6 × 109m3)의 매장량을 보유하고 있으며, 그 중 24 개가 완전히 입증 된 것으로보고되었다. 이 보고서는 쿠웨이트에서 기밀 문서가 유출 된 사실을 토대로 작성되었으며 쿠웨이트 당국에 의해 정식으로 부결되지 않았습니다. 이 유출 된 문서는 2001 년 이후이지만 개정 또는 발견 이후 제외되었습니다. 또한 쿠웨이트 제 1 차 페르시아 걸프 전쟁에서 이라크 군인들이 뿜어 낸 15 억 배럴 (240 × 106m3)의 석유가 쿠웨이트의 인물에서 눈에 띄지 않게 누락되었다고보고했다.

반면 조사 기자 인 그레그 팔라스 트는 석유 회사들이 고가를 정당화하기 위해 석유를 희소 해 보이게 만드는 것에 관심을 갖고 있다고 주장했다. 이 견해는 생태 저널리스트 인 Richard Heinberg에 의해 제기 된 것입니다. 다른 분석가들은 석유 생산국들이 가격을 인상 할 준비금의 범위를 과소 평가한다고 주장한다.

비 전통적인 석유 매장량

기존의 오일은 사용이 거의 불가능 해짐에 따라 타이트한 오일, 오일 샌드, 초중량 오일, 가스 – 액체 기술, 석탄 – 액체 기술, 바이오 연료 기술 및 혈암과 같은 비 전통적인 소스의 액체 생산으로 대체 될 수 있습니다. 기름. 2007 년 및 그 이후의 국제 에너지 아웃룩 (International Energy Outlook) 판에서는 세계 에너지 소비 차트에서 “석유”라는 단어가 “액체”로 대체되었습니다. 2009 년 바이오 연료는 “재생 가능 물질”대신 “액체”에 포함되었습니다. “액체 (Liquids)”에 천연 가스 추출의 부산물 인 천연 가스 액체가 포함 된 것은 일반적으로 운송 연료로 사용되지 않는 화학 원료 인 대부분 비난 받아왔다.

예비 예상치는 유가에 근거합니다. 따라서 새로운 기술로 추출 비용을 절감 할 수 있기 때문에 중질 원유, 오일 샌드 및 오일 셰일과 같은 비 전통적인 소스가 포함될 수 있습니다. 증권 거래위원회 (SEC)의 규정 변경에 따라 석유 회사들은 추출을 위해 스트립 광산이나 열 설비를 개장 한 후 검증 된 매장량으로 예약 할 수 있습니다. 이러한 비 전통적인 소스는 생산에 더 많은 노동력과 자원을 필요로하지만, 정제하기 위해 추가 에너지가 필요하며 “탱크 간”기준으로 생산 비용이 높아지고 배럴당 (또는 배럴 상당) 온실 가스 배출량이 최대 3 배나 증가합니다. 최종 제품의 연소로 배출되는 탄소를 포함하는 “우물차 (well to wheel)”기준에서 10 ~ 45 % 더 많습니다.

전통적으로 비효율적 인 원천을 추출하여 얻은 에너지, 자원 및 환경 적 영향은 엄청나게 높았으나, 대규모 생산을 위해 고려되는 주요 비 전통적 원유는 베네수엘라의 오리 노코 벨트 (Orinoco Belt)의 여분의 중유, 서부 캐 나다 퇴적 분 지 및 미국 콜로라도, 유타 및 와이오밍의 그린 리버 형성의 오일 셰 일을 포함합니다. Syncrude 및 Suncor와 같은 에너지 회사는 수십 년 동안 역청을 추출해 왔으나 최근에는 Steam Assisted Gravity Drainage 및 기타 추출 기술의 개발로 생산량이 크게 증가했습니다.

USGS의 척 마스터 (Chuck Masters)는 “서반구에서의 이러한 자원 발생은 함께 중동에 공인 된 기존 원유의 확인 매장량과 거의 동일하다”고 평가했다. 자원에 정통한 당국은 세계 정상급의 비 전통적인 석유 매장량이 기존 석유 가격의 몇 배에 달하고 21 세기의 높은 가격으로 인해 기업들에게 높은 수익성을 줄 것이라고 믿고있다. 2009 년 10 월 USGS는 Orinoco 타르 샌드 (베네수엘라)의 회복 가능한 “평균값”을 5,130 억 배럴 (8.16 × 1010 m3)으로 갱신하였으며, 90 %의 확률은 3 억 8 천 ~ 6 천 2 백만 배럴 (103.7 × 109 m3)이 지역을 “세계에서 가장 큰 회수 가능 오일 축적 중 하나”로 만들고 있습니다.

매튜 시몬스 (Matthew Simmons)는 비 전통적 원천에 다량의 유가가 있음에도 불구하고 2005 년에 생산 제한으로 인해 기존 원유를 대체 할 수 없다고 주장했다. Simmons는 “이들은 다른 출처에서 상당한 손실을 상쇄하기 위해 높은 볼륨에 도달 할 수없는 고 에너지 강도 프로젝트입니다. 또 다른 연구는 “낙천적 인 계획”개발 노력으로 2030 년까지 생산량이 5,000,000 bbl / d (790,000 m3 / d)에 달할 수 있지만 매우 낙관적 인 가정하에도 “캐나다의 오일 샌드는 피크 오일을 막지 못할 것”이라고 주장합니다.

더욱이 이러한 공급원에서 추출 된 오일에는 추출에 에너지가 많이 소모되고 탄화수소 슬러지를 포함하는 호지를 남길 수있는 유황 및 중금속과 같은 오염 물질이 포함되는 경우가 있습니다. 중동의 미개발 기존 석유 매장량의 상당 부분이 무겁고 점성이 높으며 유황과 금속으로 오염되어 사용이 불가능한 부분까지 상당 부분이 동일하게 적용됩니다. 그러나 고유가로 인해 이러한 재원은 재정적으로 매력적입니다. 우드 맥켄지 (Wood Mackenzie)의 한 연구에 따르면 2020 년 초까지 세계의 모든 여분의 석유 공급이 비 전통적인 출처에서 유래 할 가능성이 높습니다.

생산

피크 세계 석유 생산이 발생하는 시점은 피크 오일을 정의합니다. 일부 ‘피크 오일’을지지하는 사람들은 생산 능력이 공급의 주요 한계로 남아 있고, 생산량이 감소하면 석유 공급 / 수요 방정식의 주요 병목 현상이 될 것이라고 믿는다. 다른 사람들은 석유를 추출하는 산업적 노력이 증가하면서 세계 경제 성장에 부정적인 영향을 미치므로 수요의 위축과 가격 붕괴로 이어져 일부 비 재래 적 원천이 비경제적인 생산 감소를 초래한다고 믿고있다. 그러나 다른 사람들은 신기술과 효율성 향상으로 석유 사용량을 에너지 사용량으로 이동시킴으로써 수요가 감소함에 따라 어느정도의 피크가 될 것이라고 생각합니다.

전세계 석유 발견은 1980 년 이후로 연간 생산량보다 적습니다. 세계 인구는 석유 생산보다 빠르게 증가했습니다. 이로 인해 1 인당 석유 생산량은 1979 년에 최고조에 달했다 (1973-1979 년 기간 동안 고원에 선행).

2005 년 현재 도달하기 힘든 원유에 대한 투자 증가로 인해 석유 회사들은 쉬운 석유가 끝났다는 믿음을 알리는 신호를 보냈습니다. 유가 상승으로 생산량이 증가한 것으로 널리 알려져 있지만, 2009 년에 석유 업계 관계자의 수가 증가함에 따라 가격 상승에도 불구하고 석유 생산량이 크게 증가하지 않을 것으로 예상됩니다. 그 이유는 석유 생산 고원을 볼 가능성이있는 “지상”요인뿐 아니라 지질 학적 요인도 포함되었다.

단위 노력 당 생산되는 불가피한 석유 및 가스 감소량의 가정은 미국에서의 최근 경험에 반하는 것이다. 미국에서는 2017 년 현재 주요 석유 및 가스 사업에서 석유 및 가스 시추의 생산성이 10 년 동안 계속 증가 해 왔습니다. 미국 에너지 정보국 (US Energy Information Administration)은 노스 다코타의 Bakken Shale 생산 지역에서 2017 년 1 월 시추 굴착기 하루 생산량이 5 년 전 드릴링 일당 석유량의 4 배에 달했다고보고했다. 2012 년 1 월 및 10 년전의 10 배의 오일 량으로 2007 년 1 월에 10 배가 증가했습니다. 북동쪽의 Marcellus 가스 지역에서 2017 년 1 월의 시추 시간 당 하루에 생산되는 가스량은 2012 년 1 월 5 년 전의 시추 일과 2007 년 1 월 10 년 전의 시추 일당 가스량의 28 배에 달한다.

주요 기관의 예상 생산량

1987 년부터 2005 년까지 전 세계적으로 연간 평균 증가량은 하루 120 만 배럴 (190 × 103m3 / d) (1.7 %)이었다. 2005 년 IEA는 2030 년 생산량이 하루 120,000,000 배럴 (19,000,000㎥ / d)에이를 것으로 예측했으나,이 수치는 점진적으로 하루 1 억 5,600,000 배럴 (16,700,000㎥ / d)로 감소했다. IEA의 예측에 대한 2008 년의 분석은 몇 가지 기본 가정에 의문을 제기했으며, 원유 55,000,000 배럴 (8,700,000 m3)과 비 배타적 20,000,000 배럴 (3,200,000 m3)을 포함하는 하루 7500 만배 럴 (11,900,000 m3 / d) 기존의 석유 및 천연 가스 액체)는 IEA 수치보다 더 현실적이었다. 최근에, EIA의 연간 에너지 전망 2015는 2040 년까지 생산량이 정점에 도달하지 못했음을 나타냈다. 그러나 이러한 요구로 인해 브렌트 유 당 가격은 1414 달러 / bbl (2013 달러)로 증가했다. 수요 증가로 인해 더 많은 비용이 드는 자원이 개발되었다. 세계 경제가 그러한 고유가에 대한 수요를 증가시키고 유지할 수 있는지 여부는 아직 밝혀지지 않았다.

유전 감소

2013 년 733 개의 거대한 유전에 대한 연구에서 궁극적으로 회수 할 수있는 오일, 응축수 및 가스의 32 %만이 남았습니다. 지난 50 년 동안 사우디 아라비아의 석유 생산량의 약 절반을 담당 한 세계 최대 석유 회사 인 Ghawar는 2009 년 이전에 감소세를 보였습니다. 쿠웨이트 Burgan Field의 세계 2 위 유전은 11 월에 감소했습니다 2005.

멕시코는 2006 년 3 월 거대한 Cantarell Field의 생산량이 연간 13 % 씩 감소하기 시작했다고 발표했다. 또한 2006 년 Saudi Aramco의 Abdullah Saif 수석 부사장은 기존 필드가 연간 5 ~ 12 % 씩 감소하고 있다고 추정했습니다. 캠브리지 에너지 리서치 어소시에이츠 (Cambridge Energy Research Associates)가 2008 년 초 실시한 최대 규모의 811 개 유전 지대 (oilfields) 연구에 따르면 평균 밭 수확량 감소율은 연간 4.5 %입니다. 피크 오일 및 가스 연구 협회 (Association for the Study of Peak Oil and Gas)는 감소율에 동의했지만 온라인으로 새로운 분야의 비율이 지나치게 낙관적 인 것으로 간주했습니다. IEA는 2008 년 11 월에 800 개의 유전을 분석 한 결과 석유 생산량이 전년 대비 6.7 % 감소한 것으로 나타 났으며 2030 년에는 8.6 %로 증가 할 것이라고 밝혔다. 5.1의보다 빠른 연간 감소율 평생 동안 생산을 위해 가중치를 둔 세계 최대 유전의 800 %가 세계 에너지 전망 (World Energy Outlook 2008)에서 국제 에너지기구 (International Energy Agency)에 의해보고되었다. 앞서 언급 한 733 개의 거대한 밭에 대한 2013 년 연구는 평균 감소율이 3.83 % “전통적인.”

공급 제어

Entities such as governments or cartels can reduce supply to the world market by limiting access to the supply through nationalizing oil, cutting back on production, limiting drilling rights, imposing taxes, etc. International sanctions, corruption, and military conflicts can also reduce supply.

Nationalization of oil supplies

Another factor affecting global oil supply is the nationalization of oil reserves by producing nations. The nationalization of oil occurs as countries begin to deprivatize oil production and withhold exports. Kate Dourian, Platts’ Middle East editor, points out that while estimates of oil reserves may vary, politics have now entered the equation of oil supply. “Some countries are becoming off limits. Major oil companies operating in Venezuela find themselves in a difficult position because of the growing nationalization of that resource. These countries are now reluctant to share their reserves.”

OPEC influence on supply

OPEC is an alliance among 14 diverse oil-producing countries (as of May 2017: Algeria, Angola, Ecuador, Equatorial Guinea, Gabon, Iran, Iraq, Kuwait, Libya, Nigeria, Qatar, Saudi Arabia, United Arab Emirates, Venezuela) to manage the supply of oil. OPEC’s power was consolidated in the 1960s and 1970s as various countries nationalized their oil holdings, and wrested decision-making away from the “Seven Sisters” (Anglo-Iranian, Socony, Royal Dutch Shell, Gulf, Esso, Texaco, Socal), and created their own oil companies to control the oil. OPEC often tries to influence prices by restricting production. It does this by allocating each member country a quota for production. Members agree to keep prices high by producing at lower levels than they otherwise would. There is no way to enforce adherence to the quota, so each member has an individual incentive to “cheat” the cartel.

Commodities trader Raymond Learsy, author of Over a Barrel: Breaking the Middle East Oil Cartel, contends that OPEC has trained consumers to believe that oil is a much more finite resource than it is. To back his argument, he points to past false alarms and apparent collaboration. He also believes that peak oil analysts have conspired with OPEC and the oil companies to create a “fabricated drama of peak oil” to drive up oil prices and profits; oil had risen to a little over $30/barrel at that time. A counter-argument was given in the Huffington Post after he and Steve Andrews, co-founder of ASPO, debated on CNBC in June 2007.