O pico do petróleo é o ponto teorizado no tempo em que a taxa máxima de extração do petróleo é atingida, após o que se espera que entre no declínio terminal. A teoria do Pico Petrolífero baseia-se no aumento, no pico, na queda e no esgotamento observados da taxa de produção agregada nos campos petrolíferos ao longo do tempo. Muitas vezes é confundido com o esgotamento do petróleo; no entanto, enquanto o esgotamento se refere a um período de queda nas reservas e no suprimento, o pico do petróleo se refere ao pico, antes que ocorra a depleção terminal. O conceito de pico petrolífero é frequentemente creditado ao geólogo M. King Hubbert, cujo trabalho de 1956 apresentou pela primeira vez uma teoria formal.

Alguns observadores, como Kenneth S. Deffeyes e Matthew Simmons, especialistas em petróleo, previram que haveria efeitos negativos na economia global após um declínio na produção pós-alta e subseqüente aumento do preço do petróleo devido à dependência contínua da maioria dos transportes industriais modernos, agrícolas e sistemas industriais de baixo custo e alta disponibilidade de petróleo. As previsões variam muito quanto ao que exatamente esses efeitos negativos seriam. Embora a noção de que a produção de petróleo deva atingir o pico em algum momento não seja controversa, a afirmação de que isso deve coincidir com um grave declínio econômico, ou mesmo de que o declínio na produção será necessariamente causado pelo esgotamento das reservas disponíveis, não é universalmente aceita.

As previsões de produção de petróleo nas quais as previsões do pico do petróleo são baseadas são algumas vezes feitas dentro de uma faixa que inclui cenários otimistas (maior produção) e pessimistas (baixa produção). Um estudo de 2013 concluiu que o pico petrolífero “parece provável antes de 2030” e que havia um “risco significativo” de ocorrer antes de 2020, e assumiu que grandes investimentos em alternativas ocorrerão antes de uma crise, sem grandes mudanças no estilo de vida de países que consomem muito petróleo. Previsões pessimistas da produção futura de petróleo feitas depois de 2007 indicam que o pico já ocorreu, que a produção de petróleo está à beira do pico ou que ocorrerá em breve.

A previsão original de Hubbert de que o pico de petróleo dos EUA ocorreria em 1970 parecia exata por algum tempo, já que a produção anual média dos EUA atingiu o pico em 1970, com 9,6 milhões de barris por dia, e diminuiu em grande parte por mais de três décadas. No entanto, o uso de fraturamento hidráulico fez com que a produção dos EUA se recuperasse durante a década de 2000, desafiando a inevitabilidade do declínio pós-pico para a produção de petróleo dos EUA. Além disso, as previsões originais de Hubbert para o pico mundial de produção de petróleo mostraram-se prematuras. No entanto, a taxa de descoberta de novos depósitos de petróleo atingiu o pico em todo o mundo durante a década de 1960 e nunca se aproximou desses níveis desde então.

Modelando a produção global de petróleo

A ideia de que a taxa de produção de petróleo atingiria o pico e diminuiria irreversivelmente é antiga. Em 1919, David White, geólogo-chefe do Serviço Geológico dos Estados Unidos, escreveu sobre o petróleo dos Estados Unidos: “… o pico de produção em breve será ultrapassado, possivelmente dentro de 3 anos”. Em 1953, Eugene Ayers, pesquisador da Gulf Oil, projetou que, se as reservas de petróleo recuperáveis fossem de 100 bilhões de barris, a produção nos EUA atingiria o pico em 1960. Se a recuperação final fosse de 200 bilhões de barris, o que ele alertou era um pensamento positivo, a produção máxima dos EUA chegaria até 1970. Da mesma forma para o mundo, ele projetou um pico em algum lugar entre 1985 (um trilhão de barris recuperável) e 2000 (dois trilhões de barris recuperáveis). Ayers fez suas projeções sem um modelo matemático. Ele escreveu: “Mas se a curva é feita para parecer razoável, é perfeitamente possível adaptar expressões matemáticas a ela e determinar, dessa forma, as datas de pico correspondentes a vários números de reserva recuperáveis finais”

Ao observar as descobertas passadas e os níveis de produção, e prever tendências futuras de descoberta, o geocientista M. King Hubbert usou a modelagem estatística em 1956 para prever que a produção de petróleo dos Estados Unidos atingiria o pico entre 1965 e 1971. Esta previsão pareceu correta por um tempo durante 2018 a produção de petróleo nos Estados Unidos estava excedendo a produção diária em 1970, o ano que anteriormente era o pico. Hubbert usou um modelo curvo semi-logístico (às vezes incorretamente comparado a uma distribuição normal). Ele assumiu que a taxa de produção de um recurso limitado seguiria uma distribuição aproximadamente simétrica. Dependendo dos limites de explorabilidade e das pressões de mercado, o aumento ou declínio da produção de recursos ao longo do tempo pode ser mais nítido ou mais estável, parecer mais linear ou curvo. Esse modelo e suas variantes são agora chamados de teoria do pico de Hubbert; eles foram usados para descrever e prever o pico e o declínio da produção de regiões, países e áreas multinacionais. A mesma teoria também foi aplicada a outras produções de recursos limitados.

Mais recentemente, o termo “pico do petróleo” foi popularizado por Colin Campbell e Kjell Aleklett em 2002, quando ajudaram a formar a Associação para o Estudo do Pico Petrolífero e Gás (ASPO). Em suas publicações, Hubbert usou o termo “taxa de pico de produção” e “pico na taxa de descobertas”.

O relatório observou que Hubbert usou a curva logística porque era matematicamente conveniente, não porque acreditava firmemente que estava correta. O estudo observou que, na maioria dos casos, o modelo exponencial assimétrico proporcionou um melhor ajuste, e que os picos tenderam a ocorrer bem antes da metade do óleo ter sido produzido, resultando que, em quase todos os casos, o declínio pós-pico foi mais gradual que o aumento que leva ao pico.

exigem

O lado da demanda do pico do petróleo ao longo do tempo está preocupado com a quantidade total de petróleo que o mercado global escolheria consumir a vários preços de mercado possíveis e como toda essa listagem de quantidades a vários preços evoluiria com o tempo. A demanda global por petróleo bruto cresceu uma média de 1,76% ao ano de 1994 a 2006, com um alto crescimento de 3,4% em 2003-2004. Depois de atingir uma alta de 85,6 milhões de barris (13.610.000 m3) por dia em 2007, o consumo mundial diminuiu em 2008 e 2009 em um total de 1,8%, apesar dos custos de combustível despencarem em 2008. Apesar dessa calmaria, a demanda mundial por petróleo é projetada para aumentar 21% em relação aos níveis de 2007 até 2030 (104 milhões de barris por dia (16,5 × 106 m3 / d) de 86 milhões de barris (13,7 x 106 m3)), ou cerca de 0,8% de crescimento médio anual, em grande parte devido ao aumento da demanda do setor de transporte. De acordo com as projeções da Agência Internacional de Energia (AIE) em 2013, o crescimento da demanda global por petróleo será significativamente superado pelo crescimento da capacidade de produção nos próximos 5 anos. Os desenvolvimentos no final de 2014–2015 viram um excesso de oferta nos mercados globais levando a uma queda significativa no preço do petróleo.

A demanda de energia é distribuída entre quatro setores amplos: transporte, residencial, comercial e industrial. Em termos de uso de petróleo, o transporte é o maior setor e o que registrou o maior crescimento da demanda nas últimas décadas. Esse crescimento vem em grande parte da nova demanda por veículos de uso pessoal movidos por motores de combustão interna. Este setor também tem as maiores taxas de consumo, respondendo por aproximadamente 71% do petróleo usado nos Estados Unidos em 2013. E 55% do uso de petróleo em todo o mundo, conforme documentado no relatório Hirsch. O transporte é, portanto, de particular interesse para aqueles que buscam mitigar os efeitos do pico do petróleo.

Embora o crescimento da demanda seja maior no mundo em desenvolvimento, os Estados Unidos são o maior consumidor mundial de petróleo. Entre 1995 e 2005, o consumo dos EUA cresceu de 17.700.000 barris por dia (2.810.000 m3 / d) para 20.700.000 barris por dia (3.290.000 m3 / d), um aumento de 3.000.000 barris por dia (480.000 m3 / d). A China, em comparação, aumentou o consumo de 3.400.000 barris por dia (540.000 m3 / d) para 7.000.000 barris por dia (1.100.000 m3 / d), um aumento de 3.600.000 barris por dia (570.000 m3 / d), no mesmo período. A Energy Information Administration (EIA) afirmou que o uso de gasolina nos Estados Unidos pode ter atingido o pico em 2007, em parte devido ao crescente interesse e mandatos para o uso de biocombustíveis e eficiência energética.

À medida que os países se desenvolvem, a indústria e os padrões de vida mais altos aumentam o uso de energia, sendo o uso de óleo um dos principais componentes. Economias prósperas, como a China e a Índia, estão rapidamente se tornando grandes consumidores de petróleo. Por exemplo, a China ultrapassou os Estados Unidos como o maior importador de petróleo bruto do mundo em 2015. O crescimento do consumo de petróleo deverá continuar; no entanto, não em taxas anteriores, já que o crescimento econômico da China está previsto para diminuir a partir das altas taxas do início do século XXI. As importações de petróleo da Índia devem triplicar a partir dos níveis de 2005 até 2020, aumentando para 5 milhões de barris por dia (790 × 103 m3 / d).

População

Outro fator significativo que afeta a demanda de petróleo tem sido o crescimento da população humana. O United States Census Bureau prevê que a população mundial em 2030 será quase o dobro de 1980. A produção de petróleo per capita atingiu o pico em 1979 em 5,5 barris / ano, mas depois caiu para flutuar em torno de 4,5 barris / ano desde então. A este respeito, a diminuição da taxa de crescimento populacional desde a década de 1970 melhorou um pouco o declínio per capita.

Crescimento econômico

Alguns analistas argumentam que o custo do petróleo tem um efeito profundo sobre o crescimento econômico devido ao seu papel central na extração de recursos e no processamento, fabricação e transporte de mercadorias. À medida que o esforço industrial para extrair novas fontes de petróleo não convencionais aumenta, isso tem um efeito negativo composto em todos os setores da economia, levando à estagnação econômica ou até mesmo à eventual contração. Tal cenário resultaria em uma incapacidade das economias nacionais em pagar altos preços do petróleo, levando a uma queda na demanda e a um colapso nos preços.

Fornecem

Definindo fontes de petróleo

O petróleo pode vir de fontes convencionais ou não convencionais. Os termos não são estritamente definidos e variam dentro da literatura, pois definições baseadas em novas tecnologias tendem a mudar com o tempo. Como resultado, diferentes estudos de previsão de petróleo incluíram diferentes classes de combustíveis líquidos. Alguns usam os termos óleo “convencional” para o que está incluído no modelo e óleo “não convencional” para classes excluídas.

Em 1956, Hubbert confinou sua previsão de pico de petróleo àquele petróleo cru “produzido pelos métodos agora em uso”. Em 1962, no entanto, suas análises incluíram melhorias futuras na exploração e produção. Todas as análises de Hubbert do pico petrolífero excluíram especificamente o petróleo fabricado a partir de xisto betuminoso ou extraído das areias betuminosas. Um estudo de 2013 prevendo um pico precoce excluído do petróleo em águas profundas, petróleo apertado, óleo com gravidade API menor que 17,5, e petróleo próximo aos pólos, como o da encosta norte do Alasca, todos eles definidos como não convencionais. Algumas definições comumente usadas para óleo convencional e não convencional estão detalhadas abaixo.

Fontes convencionais

O óleo convencional é extraído em terra e no mar usando técnicas padrão, e pode ser classificado como leve, médio, pesado ou extra-pesado. As definições exatas desses graus variam dependendo da região de onde veio o petróleo. O óleo leve flui naturalmente para a superfície ou pode ser extraído simplesmente bombeando-o para fora do solo. Pesado refere-se ao óleo que tem maior densidade e, portanto, menor gravidade API. Não flui com facilidade e sua consistência é semelhante à do melaço. Enquanto alguns deles podem ser produzidos usando técnicas convencionais, as taxas de recuperação são melhores usando métodos não convencionais.

Fontes não convencionais

O petróleo atualmente considerado não convencional é derivado de múltiplas fontes.

O óleo apertado é extraído de depósitos de rochas de baixa permeabilidade, às vezes depósitos de xisto, mas freqüentemente de outros tipos de rochas, usando fraturamento hidráulico ou “fraturamento”. É freqüentemente confundido com o óleo de xisto, que é o óleo fabricado a partir do querogênio contido em um xisto betuminoso (veja abaixo). A produção de petróleo tenso levou a um ressurgimento da produção norte-americana nos últimos anos. A produção apertada de petróleo dos EUA atingiu o pico em março de 2015 e caiu um total de 12% nos próximos 18 meses. Mas, em seguida, a produção restrita de petróleo dos EUA voltou a crescer e, em setembro de 2017, havia ultrapassado o pico anterior e, a partir de outubro de 2017, a produção estrita de petróleo dos EUA ainda estava aumentando.

Xisto betuminoso é um termo comum para rochas sedimentares, como xisto ou marga, contendo querogênio, um precursor de óleo de cera que ainda não foi transformado em petróleo bruto pelas altas pressões e temperaturas causadas pelo enterramento profundo. O termo “óleo de xisto” é um pouco confuso, porque o que é referido nos EUA como “xisto betuminoso” não é realmente petróleo e a rocha em que se encontra geralmente não é xisto. Uma vez que está perto da superfície, em vez de ser enterrado profundamente na terra, o xisto ou marga é tipicamente extraído, triturado e retortado, produzindo óleo sintético a partir do querogênio. O seu rendimento energético líquido é muito inferior ao do petróleo convencional, tanto que as estimativas do rendimento energético líquido das descobertas de xisto são consideradas extremamente pouco fiáveis.

As areias betuminosas são depósitos de arenito não consolidados contendo grandes quantidades de betume cru muito viscoso ou petróleo bruto extra-pesado que pode ser recuperado por mineração de superfície ou por poços de petróleo in situ utilizando injeção de vapor ou outras técnicas. Pode ser liquefeito por atualização, mistura com diluente ou aquecimento; e depois processado por uma refinaria de petróleo convencional. O processo de recuperação requer tecnologia avançada, mas é mais eficiente que o do xisto betuminoso. A razão é que, ao contrário do “xisto betuminoso” dos EUA, as areias betuminosas do Canadá contêm óleo, e os arenitos em que são encontrados são muito mais fáceis de produzir óleo do que xisto ou marga. No dialeto inglês dos EUA, essas formações são freqüentemente chamadas de “areias de alcatrão”, mas o material encontrado nelas não é alcatrão, mas uma forma extra-pesada e viscosa de petróleo tecnicamente conhecida como betume. A Venezuela tem depósitos de areias petrolíferas semelhantes em tamanho aos do Canadá e aproximadamente iguais às reservas mundiais de petróleo convencional. As areias de alcatrão da Orinoco Belt, na Venezuela, são menos viscosas do que as areias betuminosas de Athabasca, no Canadá – o que significa que podem ser produzidas por meios mais convencionais – mas são enterradas muito fundo para serem extraídas pela mineração de superfície. As estimativas das reservas recuperáveis da Faixa do Orinoco variam de 100 bilhões de barris (16 × 109 m3) para 270 bilhões de barris (43 × 109 m3). Em 2009, o USGS atualizou esse valor para 513 bilhões de barris (8,16 × 1010 m3).

A liquefação de carvão ou gás para produto líquido são hidrocarbonetos líquidos que são sintetizados a partir da conversão de carvão ou gás natural pelo processo Fischer-Tropsch, processo Bergius ou processo Karrick. Atualmente, duas empresas, SASOL e Shell, possuem tecnologia de óleo sintético que comprovadamente funciona em escala comercial. O negócio principal da Sasol é baseado na tecnologia CTL (carvão para líquido) e GTL (gás natural para líquido), produzindo US $ 4,40 bilhões em receitas (FY2009). A Shell utilizou esses processos para reciclar o gás residual queimado (geralmente queimado em poços de petróleo e refinarias) em óleo sintético utilizável. No entanto, para CTL pode haver reservas de carvão insuficientes para suprir as necessidades globais de combustíveis líquidos e geração de energia elétrica.

Fontes menores incluem despolimerização térmica, como discutido em um artigo de 2003 na revista Discover, que poderia ser usado para fabricar petróleo indefinidamente, sem lixo, esgoto e resíduos agrícolas. O artigo afirmava que o custo do processo era de US $ 15 por barril. Um artigo de acompanhamento em 2006 afirmou que o custo era na verdade US $ 80 por barril, porque a matéria-prima que antes era considerada resíduo perigoso agora tinha valor de mercado. Um boletim de notícias de 2008 publicado pelo Laboratório Los Alamos propôs que o hidrogênio (possivelmente produzido usando fluido quente de reatores nucleares para dividir a água em hidrogênio e oxigênio) em combinação com CO2 seqüestrado poderia ser usado para produzir metanol (CH3OH), que poderia ser convertido em Gasolina.

Descobertas

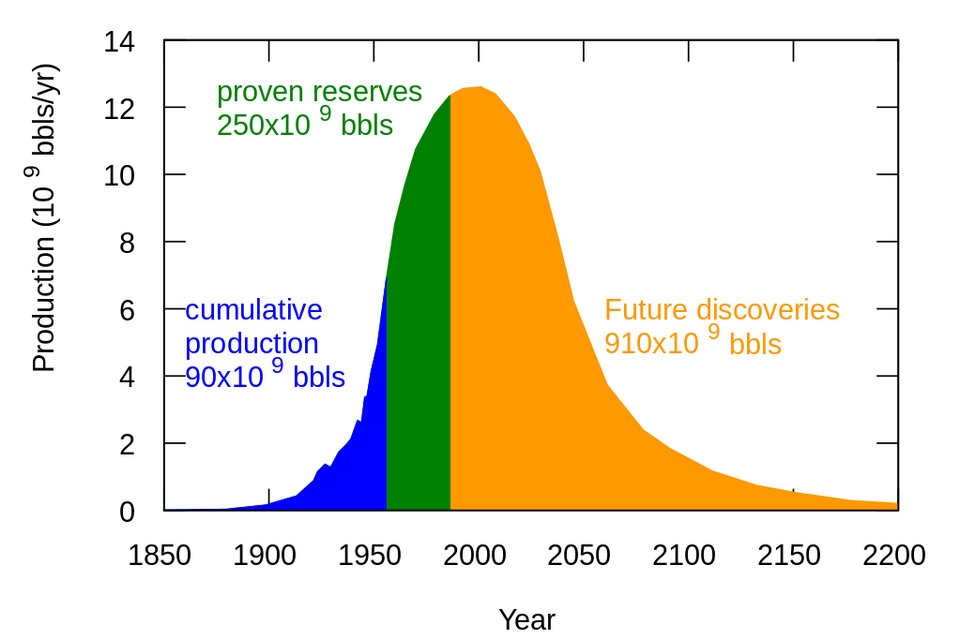

O pico das descobertas mundiais de campos de petróleo ocorreu na década de 1960, em torno de 55 bilhões de barris (8,7 × 109 m3) (Gb) / ano. De acordo com a Associação para o Estudo do Pico Petrolífero e Gás (ASPO), a taxa de descobertas vem caindo desde então. Menos de 10 Gb / ano de petróleo foram descobertos a cada ano entre 2002 e 2007. De acordo com um artigo de 2010 da Reuters, a taxa anual de descoberta de novos campos permaneceu notavelmente constante em 15-20 Gb / ano.

Mas, apesar da queda nas novas descobertas de campo e das altas taxas de produção, as reservas provadas de petróleo bruto no solo em 2014, que totalizaram 1.490 bilhões de barris, sem contar as areias petrolíferas canadenses, foram mais do que quádruplo. 1965 reservas provadas de 354 bilhões de barris. Um pesquisador da Administração de Informação de Energia dos EUA apontou que após a primeira onda de descobertas em uma área, a maior parte do crescimento das reservas de petróleo e gás natural não vem de descobertas de novos campos, mas de extensões e gases adicionais encontrados nos campos existentes.

Um relatório do Centro de Pesquisa de Energia do Reino Unido observou que “descoberta” é freqüentemente usada de forma ambígua, e explicou a aparente contradição entre a queda nas taxas de descoberta desde a década de 1960 e o aumento das reservas pelo fenômeno do crescimento das reservas. O relatório observou que o aumento das reservas dentro de um campo pode ser descoberto ou desenvolvido pela nova tecnologia anos ou décadas após a descoberta original. Mas por causa da prática de “backdating”, quaisquer novas reservas dentro de um campo, mesmo aquelas a serem descobertas décadas após a descoberta do campo, são atribuídas ao ano da descoberta inicial do campo, criando uma ilusão de que a descoberta não está acompanhando a produção.

Reservas

O total de reservas de petróleo bruto convencionais possíveis inclui petróleo bruto com 90% de certeza de ser tecnicamente capaz de ser produzido a partir de reservatórios (através de um poço usando métodos primário, secundário, aprimorado, aprimorado ou terciário); todo em bruto com uma probabilidade de 50% de ser produzido no futuro (provável); e descobriu reservas que têm 10% de possibilidade de serem produzidas no futuro (possível). As estimativas de reservas baseadas nestes são referidas como 1P, comprovadas (pelo menos 90% de probabilidade); 2P, comprovada e provável (pelo menos 50% de probabilidade); e 3P, comprovada, provável e possível (pelo menos 10% de probabilidade), respectivamente. Isso não inclui líquidos extraídos de sólidos ou gases extraídos (areias betuminosas, xisto betuminoso, processos gás-líquido ou processos carvão-líquido).

A projeção de pico de 1956 de Hubbert para os Estados Unidos dependia de estimativas geológicas dos recursos finais de petróleo recuperáveis, mas, a partir de sua publicação de 1962, ele concluiu que a recuperação final do petróleo era uma saída de sua análise matemática, em vez de uma suposição. Ele considerou seu cálculo de pico de petróleo como independente das estimativas de reserva.

Muitos cálculos atuais de 2P prevêem que as reservas estejam entre 1150 e 1350 Gb, mas alguns autores escreveram que, devido a informações incorretas, informações retidas e cálculos de reservas enganosos, as reservas 2P provavelmente estão mais perto de 850-900 Gb. O Energy Watch Group escreveu que as reservas reais atingiram seu pico em 1980, quando a produção ultrapassou novas descobertas, que aparentes aumentos de reservas são ilusórios e concluídos (em 2007): “Provavelmente a produção mundial de petróleo já atingiu o pico, mas não podemos ser certeza ainda. ”

Preocupações sobre reservas declaradas

Uma dificuldade na previsão da data do pico do petróleo é a opacidade em torno das reservas de petróleo classificadas como “comprovadas”. Em muitos países produtores importantes, a maioria das reclamações de reservas não foi sujeita a auditoria ou exame externo. Muitos sinais preocupantes sobre o esgotamento das reservas comprovadas surgiram nos últimos anos. Isso foi melhor exemplificado pelo escândalo de 2004 em torno da “evaporação” de 20% das reservas da Shell.

Na maioria das vezes, as reservas comprovadas são declaradas pelas companhias petrolíferas, pelos estados produtores e pelos estados consumidores. Todos os três têm razões para exagerar suas reservas provadas: as empresas petrolíferas podem procurar aumentar seu valor potencial; os países produtores ganham uma estatura internacional mais forte; e os governos dos países consumidores podem buscar meios para promover sentimentos de segurança e estabilidade em suas economias e entre os consumidores.

Discrepâncias maiores surgem de problemas de precisão com os números auto-relatados da Organização dos Países Exportadores de Petróleo (OPEP). Além da possibilidade de que essas nações tenham exagerado suas reservas por razões políticas (durante períodos sem descobertas substanciais), mais de 70 nações também seguem uma prática de não reduzir suas reservas para contabilizar a produção anual. Analistas sugeriram que os países membros da OPEP têm incentivos econômicos para exagerar suas reservas, uma vez que o sistema de cotas da OPEP permite maior produção para os países com maiores reservas.

O Kuwait, por exemplo, foi relatado na edição de janeiro de 2006 da Petroleum Intelligence Weekly para ter apenas 48 bilhões de barris (7,6 × 109 m3) de reserva, dos quais apenas 24 foram totalmente comprovados. Este relatório foi baseado no vazamento de um documento confidencial do Kuwait e não foi formalmente negado pelas autoridades do Kuwait. Este documento vazado é de 2001, mas exclui revisões ou descobertas feitas desde então. Além disso, os 1,5 bilhão de barris (240 × 106 m3) de petróleo queimados pelos soldados iraquianos na Primeira Guerra do Golfo Pérsico estão conspicuamente ausentes dos números do Kuwait.

Por outro lado, o jornalista investigativo Greg Palast argumenta que as empresas petrolíferas têm interesse em tornar o petróleo mais raro do que é, para justificar preços mais altos. Essa visão é contestada pelo jornalista ecológico Richard Heinberg. Outros analistas argumentam que os países produtores de petróleo subestimam a extensão de suas reservas para elevar o preço.

Reservas de óleo não convencional

À medida que o óleo convencional se torna menos disponível, ele pode ser substituído pela produção de líquidos de fontes não convencionais, como petróleo, areias betuminosas, óleos ultra-pesados, tecnologias gás-líquido, tecnologias carvão-líquido, tecnologias de biocombustível e xisto óleo. Nas edições de 2007 e posteriores do International Energy Outlook, a palavra “Oil” foi substituída por “Liquids” no gráfico do consumo mundial de energia. Em 2009, os biocombustíveis foram incluídos em “Líquidos” em vez de “Renováveis”. A inclusão de líquidos de gás natural, um subproduto da extração de gás natural, em “Líquidos” tem sido criticada, pois é principalmente uma matéria-prima química que geralmente não é usada como combustível de transporte.

As estimativas de reservas são baseadas no preço do petróleo. Assim, fontes não convencionais, como petróleo pesado, areias betuminosas e xisto betuminoso, podem ser incluídas, pois novas técnicas reduzem o custo da extração. Com as mudanças de regras pela SEC, as companhias de petróleo podem agora registrá-las como reservas provadas após a abertura de uma mina ou instalação térmica para extração. Essas fontes não convencionais são mais intensivas em mão-de-obra e recursos para produzir, porém requerem energia extra para refinar, resultando em custos de produção mais altos e até três vezes mais emissões de gases de efeito estufa por barril (ou barril equivalente) em uma base de “poço a tanque” ou 10 a 45% a mais em base “well to wheels”, que inclui o carbono emitido pela combustão do produto final.

Enquanto a energia usada, os recursos necessários e os efeitos ambientais da extração de fontes não convencionais têm sido proibitivamente altos, as principais fontes de petróleo não convencionais sendo consideradas para produção em larga escala são o petróleo extra pesado no Cinturão do Orinoco da Venezuela, as Athabasca Oil Sands. Bacia Sedimentar Canadense Ocidental e o xisto betuminoso da Formação Green River no Colorado, Utah e Wyoming nos Estados Unidos. Empresas de energia como a Syncrude e a Suncor têm extraído betume há décadas, mas a produção aumentou muito nos últimos anos com o desenvolvimento da drenagem por gravidade assistida por vapor e outras tecnologias de extração.

Chuck Masters, da USGS, estima que, “Em conjunto, essas ocorrências de recursos, no Hemisfério Ocidental, são aproximadamente iguais às Reservas Identificadas do petróleo bruto convencional credenciado no Oriente Médio”. Autoridades familiarizadas com os recursos acreditam que as reservas definitivas do mundo de petróleo não convencional são várias vezes maiores do que as do petróleo convencional e serão altamente lucrativas para as empresas como resultado de preços mais altos no século XXI. Em outubro de 2009, o USGS atualizou as areias de alcatrão Orinoco (Venezuela) recuperáveis ”valor médio” para 513 bilhões de barris (8,16 × 1010 m3), com uma chance de 90% de estar na faixa de 380-652 bilhões de barris (103,7 × 109 m3), tornando esta área “uma das maiores acumulações de óleo recuperável do mundo”.

Apesar das grandes quantidades de petróleo disponíveis em fontes não convencionais, Matthew Simmons argumentou em 2005 que as limitações à produção impedem que elas se tornem um substituto eficaz para o petróleo bruto convencional. Simmons afirmou que “são projetos de alta intensidade de energia que nunca podem atingir grandes volumes” para compensar perdas significativas de outras fontes. Outro estudo afirma que, mesmo sob premissas altamente otimistas, “as areias betuminosas do Canadá não impedirão o pico do petróleo”, embora a produção possa chegar a 5.000.000 bbl / d (790.000 m3 / d) até 2030 em um esforço de desenvolvimento de “crash program”.

Além disso, o óleo extraído dessas fontes normalmente contém contaminantes, como enxofre e metais pesados, que consomem muita energia para extrair e podem deixar rejeitos, lagoas contendo lama de hidrocarbonetos, em alguns casos. O mesmo se aplica a grande parte das reservas de petróleo convencionais não desenvolvidas do Oriente Médio, muitas das quais pesadas, viscosas e contaminadas com enxofre e metais, a ponto de serem inutilizáveis. No entanto, os altos preços do petróleo tornam essas fontes mais atraentes financeiramente. Um estudo de Wood Mackenzie sugere que até o início da década de 2020 todo o suprimento extra de petróleo do mundo provavelmente virá de fontes não convencionais.

Produção

O momento em que ocorre o pico da produção global de petróleo define o pico do petróleo. Alguns adeptos do ‘pico petrolífero’ acreditam que a capacidade de produção continuará sendo a principal limitação da oferta, e que quando a produção diminuir, será o principal gargalo para a equação oferta / demanda de petróleo. Outros acreditam que o crescente esforço industrial para extrair petróleo terá um efeito negativo sobre o crescimento econômico global, levando à contração da demanda e ao colapso dos preços, causando declínio na produção, à medida que algumas fontes não convencionais se tornam antieconômicas. No entanto, outros acreditam que o pico pode ser, em certa medida, liderado pelo declínio da demanda, à medida que as novas tecnologias e a melhoria da eficiência deslocam o uso de energia do petróleo.

As descobertas mundiais de petróleo têm sido inferiores à produção anual desde 1980. A população mundial cresceu mais rapidamente do que a produção de petróleo. Por causa disso, a produção de petróleo per capita atingiu o pico em 1979 (precedido por um patamar durante o período de 1973-1979).

O aumento do investimento em petróleo mais difícil de alcançar a partir de 2005 foi dito para sinalizar a crença das empresas petrolíferas no final do petróleo fácil. Embora se acredite amplamente que o aumento dos preços do petróleo estimula um aumento na produção, um número crescente de membros da indústria do petróleo teria acreditado em 2009 que, mesmo com preços mais altos, a produção de petróleo provavelmente não aumentaria significativamente. Entre as razões citadas estavam fatores geológicos, bem como fatores “acima do solo” que provavelmente verão o patamar de produção de petróleo.

A suposição de inevitáveis volumes decrescentes de petróleo e gás produzidos por unidade de esforço é contrária à experiência recente nos EUA. Nos Estados Unidos, a partir de 2017, tem havido um aumento contínuo de uma década na produtividade da perfuração de petróleo e gás em todas as principais peças de petróleo e gás. A US Energy Information Administration relata, por exemplo, que na área de produção de Bakken Shale, em Dakota do Norte, o volume de petróleo produzido por dia de perfuração em janeiro de 2017 era 4 vezes o volume de petróleo por dia perfurado cinco anos antes, em Janeiro de 2012, e quase 10 vezes o volume de petróleo por dia de dez anos anteriores, em janeiro de 2007. Na região de gás de Marcellus, no nordeste, o volume de gás produzido por dia de perfuração em janeiro de 2017 foi 3 vezes o volume de gás por dia de perfuração cinco anos antes, em janeiro de 2012, e 28 vezes o volume de gás por dia de perfuração dez anos antes, em janeiro de 2007.

Produção antecipada pelas principais agências

Os ganhos anuais médios na oferta global de 1987 a 2005 foram de 1,2 milhão de barris por dia (190 x 103 m3 / d) (1,7%). Em 2005, a IEA previu que as taxas de produção em 2030 chegariam a 120 milhões de barris por dia (19.000.000 m3 / d), mas esse número foi gradualmente reduzido para 105.000.000 barris por dia (16.700.000 m3 / d). Uma análise de 2008 das previsões da IEA questionou várias premissas subjacentes e afirmou que um nível de produção em 2030 de 75.000.000 barris por dia (11.900.000 m3 / d) (compreendendo 55.000.000 barris (8.700.000 m3) de petróleo bruto e 20.000.000 barris (3.200.000 m3) de petróleo convencional e líquidos de gás natural) foi mais realista do que os números da AIE. Mais recentemente, o EIA Anual 2015 da EIA indicou nenhum pico de produção até 2040. Entretanto, isso exigiu um preço futuro do petróleo tipo Brent de US $ 144 / bbl (2013 dólares) “já que a demanda crescente leva ao desenvolvimento de recursos mais caros”. Se a economia mundial pode crescer e manter a demanda por um preço tão alto do petróleo, ainda não se sabe.

Declínio campo de petróleo

Em um estudo de 2013 com 733 campos de petróleo gigantes, apenas 32% do óleo recuperável, condensado e gás permaneceram. Ghawar, que é o maior campo petrolífero do mundo e responsável por aproximadamente metade da produção de petróleo da Arábia Saudita nos últimos 50 anos, estava em declínio antes de 2009. O segundo maior campo de petróleo do mundo, o Burgan Field no Kuwait, entrou em declínio em novembro. 2005.

O México anunciou que a produção de seu gigantesco campo Cantarell começou a declinar em março de 2006, supostamente a uma taxa de 13% ao ano. Também em 2006, o vice-presidente sênior da Saudi Aramco, Abdullah Saif, estimou que seus campos existentes estavam diminuindo a uma taxa de 5% a 12% ao ano. De acordo com um estudo dos maiores 811 campos de petróleo conduzidos no início de 2008 pela Cambridge Energy Research Associates, a taxa média de declínio de campo é de 4,5% ao ano. A Associação para o Estudo do Pico do Petróleo e do Gás concordou com suas taxas de declínio, mas considerou a taxa de novos campos ficando on-line excessivamente otimistas. A AIE declarou em novembro de 2008 que uma análise de 800 campos petrolíferos mostrou a queda na produção de petróleo em 6,7% ao ano para campos acima do pico, e que isso cresceria para 8,6% em 2030. Uma taxa anual mais rápida de declínio de 5,1 % em 800 dos maiores campos petrolíferos do mundo ponderados para produção durante toda a vida foi relatado pela Agência Internacional de Energia em seu World Energy Outlook 2008. O estudo de 2013 de 733 campos gigantes mencionados anteriormente teve uma taxa de declínio médio de 3,83%, que foi descrita como “conservador.”

Controle sobre fornecimento

Entidades como governos ou cartéis podem reduzir o suprimento ao mercado mundial limitando o acesso ao fornecimento através da nacionalização de petróleo, cortando a produção, limitando direitos de perfuração, impondo impostos, etc. Sanções internacionais, corrupção e conflitos militares também podem reduzir a oferta.

Nacionalização de suprimentos de petróleo

Outro fator que afeta a oferta global de petróleo é a nacionalização das reservas de petróleo pelas nações produtoras. A nacionalização do petróleo ocorre quando os países começam a deprivatizar a produção de petróleo e a reter as exportações. Kate Dourian, editora do Oriente Médio da Platts, aponta que, embora as estimativas das reservas de petróleo possam variar, a política entrou agora na equação do suprimento de petróleo. “Alguns países estão ficando fora dos limites. As principais companhias de petróleo que operam na Venezuela se encontram em uma posição difícil por causa da crescente nacionalização desse recurso. Esses países agora estão relutantes em compartilhar suas reservas”.

Influência da OPEP na oferta

A OPEP é uma aliança entre 14 países produtores de petróleo (a partir de maio de 2017: Argélia, Angola, Equador, Guiné Equatorial, Gabão, Irã, Iraque, Kuwait, Líbia, Nigéria, Qatar, Arábia Saudita, Emirados Árabes Unidos, Venezuela) para gerenciar o fornecimento de petróleo. O poder da OPEP consolidou-se nas décadas de 1960 e 1970, quando vários países nacionalizaram suas reservas de petróleo e retiraram as decisões das “Sete Irmãs” (anglo-iraniana, Socony, Royal Dutch Shell, Gulf, Esso, Texaco, Socal) e criaram suas próprias companhias de petróleo para controlar o petróleo. A OPEP tenta frequentemente influenciar os preços restringindo a produção. Isso é feito atribuindo a cada país membro uma cota de produção. Os membros concordam em manter os preços altos, produzindo em níveis mais baixos do que seriam de outra forma. Não há como impor a adesão à cota,então cada membro tem um incentivo individual para “enganar” o cartel.

O comerciante de commodities Raymond Learsy, autor de Over a Barrel: Breaking the Middle East Oil Cartel, alega que a OPEP treinou os consumidores a acreditar que o petróleo é um recurso muito mais finito do que é. Para apoiar seu argumento, ele aponta para falsos alarmes e aparente colaboração. Ele também acredita que os analistas do pico do petróleo conspiraram com a OPEP e as companhias de petróleo para criar um “drama fabricado do pico petrolífero” para elevar os preços do petróleo e os lucros; o petróleo subiu para pouco mais de US $ 30 / barril na época. Um contra-argumento foi dado no Huffington Post depois que ele e Steve Andrews, co-fundador da ASPO, debateram na CNBC em junho de 2007.