Peak-Öl ist der theoretische Zeitpunkt, zu dem die maximale Extraktionsrate von Erdöl erreicht wird, wonach erwartet wird, dass es in den Endstadium sinkt. Die Peak-Oil-Theorie basiert auf dem beobachteten Anstieg, Peak, Fall und Abbau der aggregierten Produktionsrate in Ölfeldern im Zeitverlauf. Es wird oft mit Ölverbrauch verwechselt; während die Erschöpfung sich auf eine Periode sinkender Reserven und Versorgung bezieht, bezieht sich Peak-Öl auf den Peak, bevor die Enddepletion auftritt. Das Konzept des Peak Oil wird oft dem Geologen M. King Hubbert zugeschrieben, dessen Papier von 1956 erstmals eine formale Theorie präsentierte.

Einige Beobachter, wie die Kenner der Mineralölindustrie Kenneth S. Deffeyes und Matthew Simmons, prognostizierten negative Auswirkungen der Weltwirtschaft nach einem Produktionsrückgang in der Spitze und einem anschließenden Anstieg des Ölpreises aufgrund der anhaltenden Abhängigkeit der meisten modernen Industrietransporte industrielle Systeme auf die niedrigen Kosten und hohe Verfügbarkeit von Öl. Vorhersagen variieren stark, was genau diese negativen Auswirkungen wären. Während die Vorstellung, dass die Erdölproduktion irgendwann einen Höhepunkt erreichen muss, nicht umstritten ist, wird die Behauptung, dass dies mit einem ernsthaften wirtschaftlichen Niedergang zusammenfallen muss oder dass der Produktionsrückgang notwendigerweise durch eine Erschöpfung der verfügbaren Reserven verursacht wird, nicht allgemein akzeptiert.

Die Ölproduktionsprognosen, auf denen die Prognosen für den Ölpeak basieren, werden manchmal innerhalb eines Bereichs getroffen, der optimistische (höhere Produktion) und pessimistische (niedrigere Produktion) Szenarien umfasst. Eine Studie aus dem Jahr 2013 gelangte zu dem Schluss, dass Peak Oil „vor 2030 wahrscheinlich ist“ und dass es ein „signifikantes Risiko“ vor 2020 geben würde, und gingen davon aus, dass größere Investitionen in Alternativen vor einer Krise getätigt werden, ohne größere Veränderungen im Lebensstil zu erfordern von stark ölverbrauchenden Nationen. Pessimistische Vorhersagen der zukünftigen Ölproduktion, die nach 2007 gemacht wurde, geben entweder an, dass der Peak bereits eingetreten ist, dass die Ölproduktion an der Spitze des Peaks steht, oder dass sie bald eintreten wird.

Hubberts ursprüngliche Vorhersage, dass das US-Peak-Öl in etwa 1970 auftreten würde, erschien zeitgenau, als die US-Jahresproduktion im Jahr 1970 mit 9,6 Millionen Barrel pro Tag ihren Höchststand erreichte und mehr als drei Jahrzehnte später abnahm. Der Einsatz von Hydraulic Fracturing führte jedoch dazu, dass sich die US-Produktion in den 2000er Jahren erholte, was die Unvermeidbarkeit des Nach-Peak-Abfalls für die US-Ölproduktion in Frage stellte. Darüber hinaus erwiesen sich Hubberts ursprüngliche Vorhersagen für die weltweite Ölproduktion als verfrüht. Nichtsdestoweniger erreichte die Entdeckungsrate neuer Erdölvorkommen in den 1960er Jahren weltweit ihren Höchststand und hat sich seitdem nie mehr diesem Niveau angenähert.

Modellierung der globalen Ölproduktion

Die Vorstellung, dass die Ölproduktion ihren Höhepunkt erreichen und irreversibel zurückgehen würde, ist alt. Im Jahr 1919 schrieb David White, leitender Geologe der United States Geological Survey, über US-Erdöl: „… der Höhepunkt der Produktion wird bald überschritten werden, möglicherweise innerhalb von 3 Jahren.“ Im Jahr 1953, Eugene Ayers, ein Forscher für Gulf Oil, projiziert, dass, wenn US ultimative förderbare Ölreserven waren 100 Milliarden Barrel, dann Produktion in den USA ihren Höhepunkt nicht später als 1960 erreichen würde. Wenn die letzte erzielbare wäre so hoch wie 200 Milliarden Barrel, Er warnte vor Wunschdenken, die US-Spitzenproduktion würde nicht später als 1970 kommen. Für die Welt projizierte er einen Höchststand irgendwo zwischen 1985 (eine Billion Barrel letztverfügbare) und 2000 (zwei Billionen Barrel wiedergewinnbar). Ayers hat seine Projektionen ohne ein mathematisches Modell gemacht. Er schrieb: „Aber wenn die Kurve vernünftig gemacht wird, ist es durchaus möglich, mathematische Ausdrücke daran anzupassen und auf diese Weise die Spitzendaten zu bestimmen, die verschiedenen letztendlichen wiederherstellbaren Reservenzahlen entsprechen“

Durch die Beobachtung früherer Entdeckungen und Produktionsniveaus und die Vorhersage zukünftiger Entdeckungstrends verwendete der Geowissenschaftler M. King Hubbert 1956 statistische Modelle, um vorherzusagen, dass die US-Ölproduktion zwischen 1965 und 1971 ihren Höhepunkt erreichen würde Die Produktion von Öl in den Vereinigten Staaten übertraf die Tagesproduktion 1970, dem Jahr, das zuvor der Höhepunkt war. Hubbert verwendete ein halblogistisches gekrümmtes Modell (manchmal falsch im Vergleich zu einer normalen Verteilung). Er nahm an, dass die Produktionsrate einer begrenzten Ressource einer ungefähr symmetrischen Verteilung folgen würde. Abhängig von den Grenzen der Verwertbarkeit und des Marktdrucks kann der Anstieg oder Rückgang der Ressourcenproduktion im Zeitverlauf schärfer oder stabiler sein, linearer oder gekrümmter erscheinen. Dieses Modell und seine Varianten heißen jetzt Hubbert-Peak-Theorie; Sie wurden verwendet, um den Höhepunkt und den Rückgang der Produktion aus Regionen, Ländern und multinationalen Gebieten zu beschreiben und vorherzusagen. Dieselbe Theorie wurde auch auf andere Produktionen mit begrenzten Ressourcen angewandt.

In jüngerer Zeit wurde der Begriff „peak oil“ von Colin Campbell und Kjell Aleklett im Jahr 2002 populär gemacht, als sie mithelfen, die Vereinigung zur Untersuchung von Öl und Gas (ASPO) zu gründen. In seinen Publikationen verwendete Hubbert den Begriff „Spitzenproduktionsrate“ und „Spitzenwert der Entdeckungsrate“.

Der Bericht stellte fest, dass Hubbert die logistische Kurve benutzt hatte, weil sie mathematisch praktisch war, nicht weil er fest daran glaubte, dass sie korrekt war. Die Studie beobachtete, dass das asymmetrische Exponentialmodell in den meisten Fällen eine bessere Anpassung lieferte, und dass Peaks tendenziell schon lange vor der Hälfte des Öls auftraten, was dazu führte, dass in fast allen Fällen der Rückgang nach dem Peak gradueller war der Anstieg zum Gipfel.

Nachfrage

Die Nachfrageseite von Peak Oil im Zeitverlauf betrifft die Gesamtmenge an Öl, die der Weltmarkt zu verschiedenen möglichen Marktpreisen verbrauchen würde, und wie sich diese gesamte Liste von Mengen zu verschiedenen Preisen im Laufe der Zeit entwickeln würde. Die weltweite Rohölnachfrage stieg von 1994 bis 2006 um durchschnittlich 1,76% pro Jahr, wobei in den Jahren 2003-2004 ein starkes Wachstum von 3,4% verzeichnet wurde. Nach einem Höchststand von 85,6 Millionen Barrel (13.610.000 m3) pro Tag im Jahr 2007 sank der weltweite Verbrauch 2008 und 2009 um insgesamt 1,8%, obwohl die Brennstoffkosten im Jahr 2008 drastisch gesunken sind. Trotz dieser Flaute ist die weltweite Nachfrage nach Öl gestiegen Für das Jahr 2030 wird ein Anstieg von 21% gegenüber dem Stand von 2007 erwartet (104 Mio. Barrel pro Tag (16,5 × 106 m3 / d) von 86 Mio. Barrel (13,7 × 106 m3)), was einem Anstieg von durchschnittlich 0,8% entspricht aus dem Transportsektor. Nach Prognosen der Internationalen Energieagentur (IEA) aus dem Jahr 2013 wird das Wachstum der globalen Ölnachfrage in den nächsten fünf Jahren deutlich über dem Wachstum der Produktionskapazität liegen. Ende 2014/15 kam es zu einem Überangebot an globalen Märkten, was zu einem deutlichen Rückgang des Ölpreises führte.

Der Energiebedarf verteilt sich auf vier große Sektoren: Transport, Wohnen, Gewerbe und Industrie. In Bezug auf den Ölverbrauch ist das Transportwesen der größte Sektor und der Sektor, in dem in den letzten Jahrzehnten die Nachfrage am stärksten zugenommen hat. Dieses Wachstum ist größtenteils auf die neue Nachfrage nach Fahrzeugen für den persönlichen Gebrauch zurückzuführen, die mit Verbrennungsmotoren angetrieben werden. Dieser Sektor weist auch die höchsten Verbrauchsraten auf und macht etwa 71% des in den USA im Jahr 2013 verwendeten Öls aus. 55% des weltweiten Ölverbrauchs sind im Hirsch-Bericht dokumentiert. Der Transport ist daher besonders für diejenigen interessant, die die Auswirkungen von Peak Oil mindern wollen.

Obwohl das Nachfragewachstum in den Entwicklungsländern am höchsten ist, sind die Vereinigten Staaten der weltweit größte Verbraucher von Erdöl. Zwischen 1995 und 2005 stieg der Verbrauch in den USA von 17.700.000 Barrel pro Tag (2.810.000 m3 / d) auf 20.700.000 Barrel pro Tag (3.290.000 m3 / d), eine Zunahme um 3.000.000 Barrel pro Tag (480.000 m3 / d). China erhöhte im Vergleich dazu den Verbrauch von 3.400.000 Barrel pro Tag (540.000 m3 / d) auf 7.000.000 Barrel pro Tag (1.100.000 m3 / d), was einem Anstieg von 3.600.000 Barrel pro Tag (570.000 m3 / d) im gleichen Zeitraum entspricht. Die Energy Information Administration (EIA) gab an, dass der Benzinverbrauch in den Vereinigten Staaten im Jahr 2007 seinen Höhepunkt erreicht haben könnte, teilweise aufgrund des zunehmenden Interesses an und des Mandats für den Einsatz von Biokraftstoffen und der Energieeffizienz.

Wenn sich die Länder entwickeln, treiben Industrie und höhere Lebensstandards den Energieverbrauch an, wobei der Ölverbrauch eine wichtige Komponente darstellt. Dynamische Volkswirtschaften wie China und Indien werden schnell zu großen Ölkonsumenten. Zum Beispiel übertraf China im Jahr 2015 die USA als weltgrößter Rohölimporteur. Das Wachstum des Ölverbrauchs dürfte sich fortsetzen; jedoch nicht zu den vorherigen Raten, da Chinas Wirtschaftswachstum von den hohen Raten des frühen 21. Jahrhunderts zurückgehen wird. Indiens Ölimporte werden sich bis 2020 voraussichtlich auf das Niveau von 2005 verdreifachen und auf 5 Millionen Barrel pro Tag (790 × 103 m3 / Tag) steigen.

Population

Ein weiterer wichtiger Faktor, der die Nachfrage nach Erdöl beeinflusst, ist das Wachstum der menschlichen Bevölkerung. Das United States Census Bureau prognostiziert, dass die Weltbevölkerung im Jahr 2030 fast doppelt so hoch sein wird wie 1980. Die Ölproduktion pro Kopf erreichte 1979 ihren Höhepunkt bei 5,5 Barrel / Jahr, schwankte aber seither um 4,5 Barrel / Jahr. In dieser Hinsicht hat die abnehmende Bevölkerungswachstumsrate seit den 1970er Jahren den Pro-Kopf-Rückgang etwas gemildert.

Wirtschaftswachstum

Einige Analysten argumentieren, dass die Ölpreise aufgrund ihrer zentralen Rolle bei der Gewinnung von Ressourcen und der Verarbeitung, Herstellung und dem Transport von Gütern tiefgreifende Auswirkungen auf das Wirtschaftswachstum haben. Da die industriellen Anstrengungen zur Gewinnung neuer unkonventioneller Ölquellen zunehmen, wirkt sich dies negativ auf alle Wirtschaftssektoren aus, was zu einer wirtschaftlichen Stagnation oder sogar zu einer Kontraktion führt. Ein solches Szenario würde dazu führen, dass Volkswirtschaften nicht in der Lage sind, hohe Ölpreise zu zahlen, was zu einer rückläufigen Nachfrage und einem Preiszerfall führt.

Liefern

Definieren von Ölquellen

Öl kann aus konventionellen oder unkonventionellen Quellen stammen. Die Begriffe sind nicht streng definiert und variieren in der Literatur, da sich Definitionen, die auf neuen Technologien basieren, im Laufe der Zeit ändern. In der Folge haben verschiedene Ölprognose-Studien verschiedene Klassen von flüssigen Brennstoffen einbezogen. Einige verwenden die Begriffe „konventionelles“ Öl für das, was in dem Modell enthalten ist, und „unkonventionelles“ Öl für die ausgeschlossenen Klassen.

Im Jahr 1956 beschränkte Hubbert seine Peak-Öl-Vorhersage auf das Rohöl, das „durch derzeit verwendete Methoden produziert werden kann“. Bis 1962 enthielten seine Analysen jedoch zukünftige Verbesserungen in der Exploration und Produktion. Alle Hubbert-Analysen von Peak Oil enthielten spezifisch Öl, das aus Ölschiefer hergestellt oder aus Ölsänden gewonnen wurde. Eine Studie von 2013, die einen frühen Peak voraussagte, schloss Tiefseeöl, Tight Oil, Öl mit einer API-Gravitation von weniger als 17,5 und Öl in der Nähe der Pole aus, wie das an der North Slope von Alaska, was alles als nicht-konventionell definiert wurde. Einige gebräuchliche Definitionen für konventionelles und unkonventionelles Öl sind im Folgenden aufgeführt.

Herkömmliche Quellen

Herkömmliches Öl wird an Land und im Meer mit Standardtechniken gewonnen und kann als leicht, mittel, schwer oder extra schwer klassifiziert werden. Die genaue Definition dieser Sorten hängt von der Region ab, aus der das Öl stammt. Leichtöl fließt auf natürliche Weise an die Oberfläche oder kann durch einfaches Abpumpen aus dem Boden gewonnen werden. Heavy bezieht sich auf Öl, das eine höhere Dichte und somit eine niedrigere API-Schwerkraft aufweist. Es fließt nicht leicht und seine Konsistenz ist ähnlich wie bei Melasse. Während ein Teil davon mit herkömmlichen Techniken hergestellt werden kann, sind die Wiederfindungsraten mit unkonventionellen Methoden besser.

Unkonventionelle Quellen

Öl, das derzeit als unkonventionell gilt, stammt aus mehreren Quellen.

Dichtes Öl wird aus Lagerstätten mit wenig durchlässigem Gestein, manchmal aus Schiefergestein, aber oft auch aus anderen Gesteinsarten gewonnen, wobei hydraulisches Fracking oder „Fracking“ eingesetzt wird. Es wird oft mit Schieferöl verwechselt, das aus dem in einem Ölschiefer enthaltenen Kerogen gewonnen wird (siehe unten). Die Produktion von Dichtöl hat in den letzten Jahren zu einem Wiederaufleben der US-Produktion geführt. Die US-Ölproduktion erreichte im März 2015 ihren Höchststand und fiel in den nächsten 18 Monaten um insgesamt 12 Prozent. Doch dann stieg die US-Ölproduktion wieder an und übertraf im September 2017 den alten Höchststand. Ab Oktober 2017 stieg die US-Ölproduktion immer noch an.

Ölschiefer ist eine gebräuchliche Bezeichnung für Sedimentgesteine wie Schiefer oder Mergel, die Kerogen enthalten, ein wachsartiger Ölvorläufer, der durch die hohen Temperaturen und tiefen Temperaturen, die durch die tiefe Beerdigung verursacht wurden, noch nicht in Rohöl umgewandelt wurde. Der Begriff „Ölschiefer“ ist etwas verwirrend, denn was in den USA als „Ölschiefer“ bezeichnet wird, ist nicht wirklich Öl und das Gestein, in dem es gefunden wird, ist im Allgemeinen kein Schiefer. Da es sich nahe an der Oberfläche befindet und nicht tief in der Erde vergraben ist, wird der Schiefer oder Mergel in der Regel abgebaut, zerkleinert und entsorgt, wodurch synthetisches Öl aus dem Kerogen entsteht. Sein Nettoenergieertrag ist viel niedriger als bei herkömmlichem Öl, so dass Schätzungen des Nettoenergieertrags von Schieferfunden als äußerst unzuverlässig angesehen werden.

Ölsande sind unkonsolidierte Sandsteinlagerstätten, die große Mengen an sehr viskosem Rohbitumen oder extra schwerem Rohöl enthalten, die durch Oberflächengewinnung oder durch In-situ-Ölbohrungen unter Verwendung von Dampfeinspritzung oder anderen Techniken gewonnen werden können. Es kann durch Veredeln, Mischen mit Verdünnungsmittel oder durch Erhitzen verflüssigt werden; und dann von einer konventionellen Ölraffinerie verarbeitet. Der Wiederherstellungsprozess erfordert fortschrittliche Technologie, ist jedoch effizienter als Ölschiefer. Der Grund dafür ist, dass kanadischer Ölsand im Gegensatz zu „Ölschiefer“ in den USA tatsächlich Öl enthält und die Sandsteine, aus denen sie gewonnen werden, viel leichter aus Öl hergestellt werden können als Schiefer oder Mergel. Im amerikanischen Dialekt des Englischen werden diese Formationen oft „Teersande“ genannt, aber das Material, das in ihnen gefunden wird, ist nicht Teer, sondern eine extra schwere und viskose Form von Öl, die technisch als Bitumen bekannt ist. Venezuela hat Ölsandlagerstätten, deren Größe denen Kanadas entspricht und in etwa den weltweiten Reserven an konventionellem Öl entspricht. Venezuelas Orinoco-Belt-Teersande sind weniger viskos als Kanadas Athabasca-Ölsande – was bedeutet, dass sie mit konventionelleren Mitteln hergestellt werden können -, aber sie sind zu tief vergraben, um durch Tagebau abgebaut zu werden. Schätzungen der förderbaren Reserven des Orinoco Belt reichen von 100 Milliarden Barrel (16 × 109 m3) bis 270 Milliarden Barrel (43 × 109 m3). Im Jahr 2009 aktualisierte USGS diesen Wert auf 513 Milliarden Barrel (8,16 × 1010 m3).

Kohleverflüssigung oder Gas-zu-Flüssigkeiten-Produkt sind flüssige Kohlenwasserstoffe, die aus der Umwandlung von Kohle oder Erdgas nach dem Fischer-Tropsch-Verfahren, Bergius-Verfahren oder Karrick-Verfahren synthetisiert werden. Derzeit haben zwei Unternehmen SASOL und Shell, synthetische Öl-Technologie, die nachweislich in einem kommerziellen Maßstab arbeiten. Das Hauptgeschäft von Sasol basiert auf CTL (Coal-to-Liquid) und GTL (Natural-Gas-to-Liquid) Technologie und erzielt einen Umsatz von 4,40 Milliarden US-Dollar (FY2009). Shell hat diese Prozesse genutzt, um Fackelgas (normalerweise in Ölquellen und Raffinerien verbrannt) in nutzbares synthetisches Öl umzuwandeln. Für CTL können jedoch möglicherweise nicht genügend Kohlereserven vorhanden sein, um den globalen Bedarf sowohl an flüssigen Brennstoffen als auch an Stromerzeugung zu decken.

Kleinere Quellen sind die thermische Depolymerisation, wie sie in einem Artikel des Magazins Discover aus dem Jahr 2003 diskutiert wurde, der zur Herstellung von Öl auf unbestimmte Zeit aus Müll, Abwasser und landwirtschaftlichen Abfällen verwendet werden könnte. Der Artikel behauptete, dass die Kosten des Prozesses 15 US-Dollar pro Barrel betrugen. Ein Folgeartikel aus dem Jahr 2006 stellte fest, dass die Kosten tatsächlich bei 80 US-Dollar pro Barrel lagen, da der Rohstoff, der zuvor als gefährlicher Abfall galt, nun einen Marktwert aufwies. Ein 2008 vom Los Alamos Laboratory veröffentlichtes Nachrichtenbulletin schlug vor, dass Wasserstoff (möglicherweise unter Verwendung von heißem Fluid aus Kernreaktoren zur Spaltung von Wasser in Wasserstoff und Sauerstoff) in Kombination mit abgeschiedenem CO 2 zur Herstellung von Methanol (CH 3 OH) verwendet werden könnte Benzin.

Entdeckungen

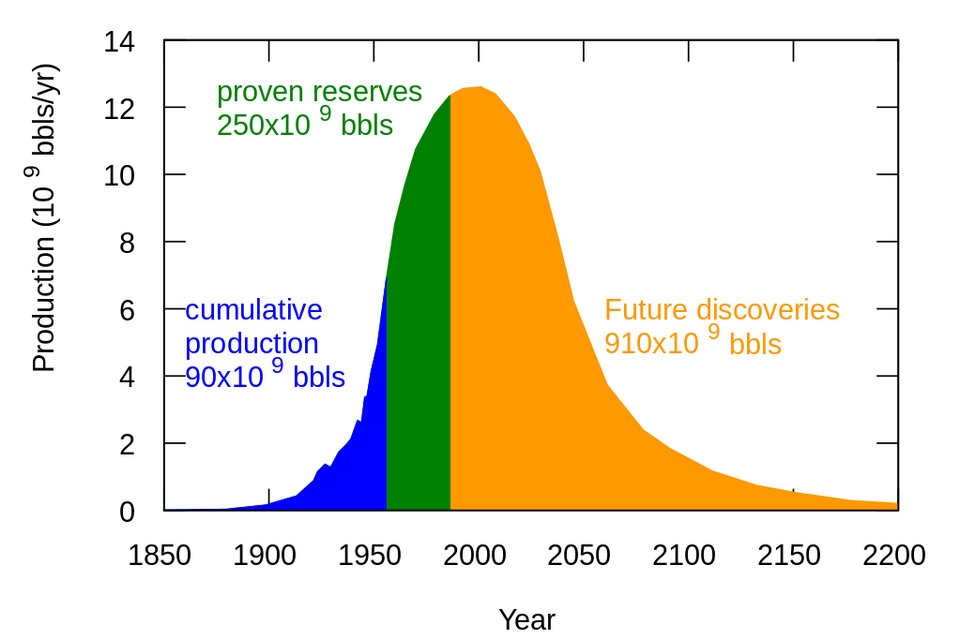

Der Höhepunkt der weltweiten Ölfeldfunde lag in den 1960er Jahren bei rund 55 Milliarden Barrel (8,7 × 109 m3) (Gb) / Jahr. Laut der Vereinigung für die Erforschung von Öl und Gas (ASPO) ist die Entdeckungsrate seitdem stetig gesunken. Weniger als 10 Gb / Jahr Öl wurden jedes Jahr zwischen 2002 und 2007 entdeckt. Nach einem Artikel von Reuters aus dem Jahr 2010 ist die jährliche Rate der Entdeckung neuer Felder bemerkenswert konstant bei 15-20 Gb / Jahr geblieben.

Trotz des Rückgangs neuer Feldfunde und rekordhoher Förderraten verzeichneten die im Jahr 2014 ausgewiesenen nachgewiesenen Rohölreserven im Jahr 2014, die 1,490 Milliarden Barrel betrugen, den kanadischen Schwerölsand nicht mit eingerechnet mehr als das Vierfache 1965 nachgewiesen Reserven von 354 Milliarden Barrel. Ein Forscher der US Energy Information Administration hat darauf hingewiesen, dass nach der ersten Entdeckungswelle in einem Gebiet das meiste Wachstum der Öl- und Gasreserven nicht durch die Entdeckung neuer Felder, sondern durch Erweiterungen und zusätzliches Gas in bestehenden Feldern erzielt wird.

In einem Bericht des britischen Energieforschungszentrums wird festgestellt, dass „Entdeckung“ oft zweideutig ist, und den scheinbaren Widerspruch zwischen sinkenden Entdeckungsraten seit den 1960er Jahren und steigenden Reserven durch das Phänomen des Reservewachstums erklärt. Der Bericht stellte fest, dass erhöhte Reserven innerhalb eines Feldes durch neue Technologie Jahre oder Jahrzehnte nach der ursprünglichen Entdeckung entdeckt oder entwickelt werden können. Aber aufgrund der Praxis der „Rückdatierung“ werden neue Reserven innerhalb eines Feldes, sogar solche, die Jahrzehnte nach der Feldentdeckung entdeckt werden, dem Jahr der ersten Feldentdeckung zugeschrieben, was die Illusion erzeugt, dass die Entdeckung nicht mit der Produktion Schritt hält.

Reserven

Zu den insgesamt möglichen konventionellen Erdölreserven gehören Rohöl mit 90% iger Sicherheit, das technisch aus Reservoirs hergestellt werden kann (durch ein Bohrloch, das primäre, sekundäre, verbesserte, verbesserte oder tertiäre Methoden verwendet); alles Rohöl mit einer Wahrscheinlichkeit von 50%, in der Zukunft produziert zu werden (wahrscheinlich); und entdeckte Reserven, die eine 10% ige Möglichkeit haben, in der Zukunft produziert zu werden (möglich). Auf diesen basierende Reserveschätzungen werden als 1P bezeichnet, nachgewiesen (mindestens 90% Wahrscheinlichkeit); 2P, nachgewiesen und wahrscheinlich (mindestens 50% Wahrscheinlichkeit); und 3P, nachgewiesen, wahrscheinlich und möglich (mindestens 10% Wahrscheinlichkeit). Dies schließt keine Flüssigkeiten ein, die aus geförderten Feststoffen oder Gasen gewonnen werden (Ölsande, Ölschiefer, Gas-zu-Flüssig-Prozesse oder Kohle-zu-Flüssig-Prozesse).

Hubberts Peak-Projektion für die Vereinigten Staaten von 1956 hing von geologischen Schätzungen der letztendlichen förderbaren Ölressourcen ab, aber ab seiner Veröffentlichung von 1962 kam er zu dem Schluss, dass die endgültige Ölförderung eher eine Ausgabe seiner mathematischen Analyse als eine Annahme war. Er betrachtete seine Peak-Oil-Berechnung als unabhängig von Reservenschätzungen.

Viele aktuelle 2P-Berechnungen sagen Reserven zwischen 1150 und 1350 Gb voraus, aber einige Autoren haben geschrieben, dass aufgrund von Fehlinformationen, zurückgehaltenen Informationen und irreführenden Reservenberechnungen 2P-Reserven wahrscheinlich näher bei 850-900 Gb liegen. Die Energy Watch Group schrieb, dass die tatsächlichen Reserven ihren Höhepunkt im Jahr 1980 erreicht hatten, als die Produktion erstmals neue Entdeckungen übertraf, dass scheinbare Steigerungen der Reserven seither illusorisch sind und (2007) schlossen: „Wahrscheinlich hat die Weltölförderung bereits ihren Höhepunkt erreicht, aber wir können nicht sein schon sicher.“

Bedenken hinsichtlich der angegebenen Reserven

Eine Schwierigkeit bei der Vorhersage des Datums des Spitzenöls ist die Opazität, die die als „bewiesen“ eingestuften Ölreserven umgibt. In vielen wichtigen Produktionsländern wurde die Mehrheit der Rückstellungen nicht einer externen Prüfung oder Prüfung unterzogen. In den letzten Jahren sind viele besorgniserregende Anzeichen für die Erschöpfung nachgewiesener Reserven aufgetaucht. Dies wurde am besten durch den Skandal 2004 verdeutlicht, der die „Verdunstung“ von 20% der Reserven von Shell betrifft.

Die nachgewiesenen Reserven werden zum größten Teil von den Ölgesellschaften, den Produzentenstaaten und den Verbraucherstaaten angegeben. Alle drei haben Gründe, ihre nachgewiesenen Reserven zu übertreiben: Ölkonzerne könnten ihr Potenzial erhöhen; Produzentenländer gewinnen eine stärkere internationale Statur; und die Regierungen der Verbraucherländer könnten ein Mittel suchen, um die Sicherheit und Stabilität in ihren Volkswirtschaften und bei den Verbrauchern zu fördern.

Größere Abweichungen ergeben sich aus Genauigkeitsproblemen mit den von der Organisation erdölexportierender Länder (OPEC) selbst angegebenen Zahlen. Abgesehen von der Möglichkeit, dass diese Nationen ihre Reserven aus politischen Gründen (in Zeiten ohne wesentliche Entdeckungen) überhöht haben, verfolgen über 70 Nationen auch eine Praxis, ihre Reserven nicht zu reduzieren, um die jährliche Produktion zu berücksichtigen. Analysten haben vorgeschlagen, dass die OPEC-Mitgliedsländer wirtschaftliche Anreize haben, ihre Reserven zu übertreiben, da das OPEC-Quotensystem eine höhere Produktion für Länder mit größeren Reserven ermöglicht.

Kuwait beispielsweise berichtete in der Januar-Ausgabe 2006 von Petroleum Intelligence Weekly, dass nur 48 Milliarden Barrel (7,6 × 109 m3) in Reserve sind, von denen nur 24 vollständig nachgewiesen wurden. Dieser Bericht basierte auf dem Auslaufen eines vertraulichen Dokuments aus Kuwait und wurde von den kuwaitischen Behörden nicht formell bestritten. Dieses durchgesickerte Dokument stammt aus dem Jahr 2001, schließt jedoch seither vorgenommene Revisionen oder Entdeckungen aus. Darüber hinaus fehlen die 1,5 Milliarden Barrel (240 × 106 m3) Öl, die von irakischen Soldaten im Ersten Golfkrieg ausgebrannt wurden, auffällig in Kuwaits Zahlen.

Auf der anderen Seite argumentiert der investigative Journalist Greg Palast, dass Ölfirmen ein Interesse daran haben, Öl seltener aussehen zu lassen, als es ist, um höhere Preise zu rechtfertigen. Diese Ansicht wird vom ökologischen Journalisten Richard Heinsberg bestritten. Andere Analysten argumentieren, dass ölproduzierende Länder das Ausmaß ihrer Reserven zu niedrig angeben, um den Preis anzutreiben.

Reserven von unkonventionellem Öl

Da herkömmliches Öl weniger verfügbar ist, kann es durch die Produktion von Flüssigkeiten aus unkonventionellen Quellen wie Öl, Sand, Schwerstöl, Gas-zu-Flüssig-Technologien, Kohle-zu-Flüssigkeit-Technologien, Biokraftstofftechnologien und Schieferöl ersetzt werden Öl. In den Ausgaben von 2007 und den darauffolgenden Ausgaben von International Energy Outlook wurde das Wort „Öl“ durch „Flüssigkeiten“ in der Tabelle des Weltenergieverbrauchs ersetzt. Im Jahr 2009 wurden Biokraftstoffe in „Liquids“ statt in „Renewables“ aufgenommen. Die Einbeziehung von Erdgasflüssigkeiten, einem Nebenprodukt der Erdgasgewinnung, in „Liquids“ wurde kritisiert, da es sich hauptsächlich um ein chemisches Ausgangsmaterial handelt, das im Allgemeinen nicht als Transporttreibstoff verwendet wird.

Die Schätzung der Reserven basiert auf dem Ölpreis. Daher können unkonventionelle Quellen wie schweres Rohöl, Ölsande und Ölschiefer enthalten sein, da neue Techniken die Kosten der Extraktion reduzieren. Mit Regeländerungen durch die SEC können Ölfirmen sie nun als nachgewiesene Reserven nach der Eröffnung einer Tagebaumine oder einer thermischen Anlage zur Förderung buchen. Diese unkonventionellen Quellen sind arbeits- und ressourcenintensiver zu produzieren, erfordern jedoch zusätzliche Energie zur Verfeinerung, was zu höheren Produktionskosten und bis zu dreimal höheren Treibhausgasemissionen pro Barrel (oder Barreläquivalent) auf einer „Well-to-Tank“ -Basis führt 10 bis 45% mehr auf „well to wheels“ -Basis, wozu auch der bei der Verbrennung des Endprodukts emittierte Kohlenstoff gehört.

Während die verbrauchte Energie, die benötigten Ressourcen und die Umweltauswirkungen der Gewinnung unkonventioneller Quellen traditionell unerschwinglich hoch waren, sind große unkonventionelle Ölquellen, die für die Produktion in großem Maßstab in Betracht gezogen werden, das extra schwere Öl im Orinoco-Gürtel von Venezuela, die Athabasca-Ölsande Western Canadian Sedimentary Basin und der Ölschiefer der Green River Formation in Colorado, Utah und Wyoming in den Vereinigten Staaten. Energieunternehmen wie Syncrude und Suncor gewinnen seit Jahrzehnten Bitumen, doch die Produktion hat in den letzten Jahren mit der Entwicklung von Steam Assisted Gravity Drainage und anderen Extraktionstechnologien stark zugenommen.

Chuck Masters von der USGS schätzt, dass „diese Ressourcenvorkommen in der westlichen Hemisphäre ungefähr gleich sind mit den identifizierten Reserven von konventionellem Rohöl, die im Nahen Osten akkreditiert sind.“ Die mit den Ressourcen vertrauten Behörden sind der Ansicht, dass die weltweiten Reserven an unkonventionellem Öl mehrere Male so groß sind wie die von konventionellem Öl und für Unternehmen aufgrund höherer Preise im 21. Jahrhundert höchst profitabel sein werden. Im Oktober 2009 aktualisierte die USGS den erzielbaren „Mittelwert“ des Orinoco-Teersands (Venezuela) auf 513 Milliarden Barrel (8,16 × 1010 m3), wobei eine 90% ige Chance im Bereich von 380-652 Milliarden Barrel (103,7 × 109) liegt m3), was dieses Gebiet zu einer der größten förderbaren Öllagerstätten der Welt macht.

Trotz der großen Mengen an Öl, die in nicht-konventionellen Quellen verfügbar sind, argumentierte Matthew Simmons im Jahr 2005, dass Produktionsbeschränkungen verhindern, dass sie ein wirksamer Ersatz für konventionelles Erdöl werden. Simmons erklärte: „Dies sind Projekte mit hoher Energieintensität, die niemals hohe Volumen erreichen können“, um signifikante Verluste aus anderen Quellen auszugleichen. Eine andere Studie behauptet, dass selbst unter sehr optimistischen Annahmen „Kanadas Ölsande Peak-Öl nicht verhindern werden“, obwohl die Produktion bis 2030 in einer „Crash-Programm“ -Entwicklungsbemühung 5.000.000 bbl / d (790.000 m3 / d) erreichen könnte.

Darüber hinaus enthält Öl, das aus diesen Quellen extrahiert wird, typischerweise Verunreinigungen wie Schwefel und Schwermetalle, die energieintensiv zu extrahieren sind und in einigen Fällen Abraum hinterlassen können, Teiche, die Kohlenwasserstoffschlamm enthalten. Das Gleiche gilt für einen großen Teil der unentwickelten konventionellen Ölreserven im Nahen Osten, von denen viele schwer, viskos und mit Schwefel und Metallen bis zu einem gewissen Grad unbrauchbar sind. Hohe Ölpreise machen diese Quellen jedoch finanziell attraktiver. Eine Studie von Wood Mackenzie legt nahe, dass bis Anfang der 2020er Jahre die gesamte Extraölversorgung der Welt wahrscheinlich aus unkonventionellen Quellen kommen wird.

Produktion

Der Zeitpunkt, an dem die globale Ölproduktion ansteigt, definiert das Peak-Öl. Einige Befürworter von „Peak Oil“ glauben, dass die Produktionskapazität die Hauptbeschränkung des Angebots bleiben wird, und dass, wenn die Produktion abnimmt, dies der Hauptnachteil für die Gleichung von Angebot und Nachfrage von Erdöl sein wird. Andere glauben, dass die zunehmenden industriellen Anstrengungen zur Ölgewinnung sich negativ auf das globale Wirtschaftswachstum auswirken werden, was zu einer Kontraktion der Nachfrage und einem Preiszerfall führen wird, was zu einem Produktionsrückgang führen wird, da einige unkonventionelle Quellen unwirtschaftlich werden. Andere wiederum glauben, dass der Höchststand in gewissem Maße von der rückläufigen Nachfrage herrühren könnte, da neue Technologien und Effizienzsteigerungen den Energieverbrauch weg vom Öl verlagern.

Die weltweiten Ölfunde sind seit 1980 weniger als jährlich. Die Weltbevölkerung ist schneller gewachsen als die Ölproduktion. Aus diesem Grund erreichte die Pro-Kopf-Produktion im Jahr 1979 ihren Höchststand (dem Zeitraum von 1973-1979 war ein Plateau vorausgegangen).

Die zunehmenden Investitionen in Öl, das seit 2005 schwieriger zu erreichen ist, sollten den Ölkonzernen den Glauben an das Ende von Easy-Öl signalisieren. Während allgemein angenommen wird, dass die gestiegenen Ölpreise einen Anstieg der Produktion nach sich ziehen, wurde im Jahr 2009 von einer wachsenden Zahl von Insidern der Ölindustrie erwartet, dass selbst bei höheren Preisen die Ölproduktion kaum steigen würde. Zu den genannten Gründen gehörten sowohl geologische Faktoren als auch „oberirdische“ Faktoren, die ein Hochkommen der Ölproduktion wahrscheinlich machen.

Die Annahme unvermeidlicher rückläufiger Öl- und Gasmengen, die pro Aufwandseinheit produziert werden, widerspricht den jüngsten Erfahrungen in den USA. In den Vereinigten Staaten ist seit 2017 die Produktivität der Öl- und Gasbohrungen in allen wichtigen Öl- und Gassparten seit Jahrzehnten dekadisch angestiegen. Die US-amerikanische Energieinformationsverwaltung berichtet beispielsweise, dass im Produktionsgebiet Bakken Shale in North Dakota die Ölfördermenge pro Tag Bohrzeit im Januar 2017 viermal so hoch war wie das Ölvolumen pro Bohrtag vor fünf Jahren Januar 2012, und fast 10 Mal das Ölvolumen pro Tag von zehn Jahren zuvor, im Januar 2007. In der Marcellus-Gasregion im Nordosten, Die Menge an Gas, die pro Tag Bohrzeit im Januar 2017 produziert wurde, war das 3-fache des Gasvolumens pro Tag der Bohrungen vor fünf Jahren, im Januar 2012, und 28 Mal das Gasvolumen pro Bohrtag vor zehn Jahren, im Januar 2007.

Voraussichtliche Produktion durch große Agenturen

Durchschnittliche jährliche Zuwächse der weltweiten Versorgung von 1987 bis 2005 betrugen 1,2 Millionen Barrel pro Tag (190 × 103 m3 / d) (1,7%). Im Jahr 2005 prognostizierte die IEA, dass die Produktionsrate 2030 120.000.000 Barrel pro Tag (19.000.000 m3 / d) erreichen würde, aber diese Zahl wurde schrittweise auf 105.000.000 Barrel pro Tag (16.700.000 m3 / d) reduziert. Eine 2008 durchgeführte Analyse der IEA-Vorhersagen stellte mehrere zugrunde liegende Annahmen in Frage und behauptete, dass eine Produktion von 75.000.000 Barrel pro Tag (11.900.000 m3 / d) bis 2030 (bestehend aus 55.000.000 Barrel (8.700.000 m3) Rohöl und 20.000.000 Barrel (3.200.000 m3) konventionelle Öl- und Erdgasflüssigkeiten) war realistischer als die IEA-Zahlen. In jüngerer Zeit wies der jährliche Energieausblick 2015 der EIA auf einen Produktionsspitzenwert bis 2040 hin. Dies erforderte jedoch einen zukünftigen Brent-Rohölpreis von US $ 144 pro Barrel (2013), da die wachsende Nachfrage zur Entwicklung teurer Ressourcen führt. Ob die Weltwirtschaft die Nachfrage nach einem so hohen Ölpreis wachsen und halten kann, bleibt abzuwarten.

Rückgang des Ölfeldes

In einer Untersuchung von 733 riesigen Ölfeldern im Jahr 2013 blieben nur 32% des letztendlich förderbaren Öls, Kondensats und Gases übrig. Ghawar, das größte Ölfeld der Welt und verantwortlich für etwa die Hälfte der Ölförderung Saudi-Arabiens in den letzten 50 Jahren, war vor 2009 rückläufig. Das zweitgrößte Ölfeld der Welt, das Burgan-Feld in Kuwait, war im November rückläufig 2005.

Mexiko gab bekannt, dass die Produktion seines riesigen Cantarell-Feldes im März 2006 um 13% pro Jahr zurückgegangen ist. Ebenfalls im Jahr 2006 schätzte Abdullah Saif, Senior Vice President von Saudi Aramco, dass die bestehenden Felder mit einer Rate von 5% bis 12% pro Jahr zurückgehen. Laut einer Studie der größten 811 Ölfelder, die Anfang 2008 von Cambridge Energy Research Associates durchgeführt wurde, beträgt die durchschnittliche Rate des Feldabbaus 4,5% pro Jahr. Die Vereinigung zur Untersuchung von Öl- und Gasspitzen stimmte ihren Rückgangsraten zu, hielt jedoch die Rate neuer Online-Felder für zu optimistisch. Die IEA stellte im November 2008 fest, dass eine Analyse von 800 Ölfeldern den Rückgang der Ölproduktion auf 6,7% pro Jahr für Felder nach ihrem Höchststand anzeigt, und dass dies bis 2030 auf 8,6% ansteigen wird % in 800 der weltgrößten Ölfelder, die während ihres gesamten Lebens für die Produktion gewichtet wurden, berichtete die Internationale Energieagentur in ihrem World Energy Outlook 2008. Die 2013 erwähnte Studie von 733 riesigen Feldern hatte eine durchschnittliche Abnahmerate von 3,83%, die als „konservativ.“

Kontrolle über die Versorgung

Entitäten wie Regierungen oder Kartelle können das Angebot auf dem Weltmarkt reduzieren, indem sie den Zugang zur Versorgung durch Nationalisierung von Öl einschränken, Produktion einschränken, Bohrrechte einschränken, Steuern erheben usw. Internationale Sanktionen, Korruption und militärische Konflikte können ebenfalls das Angebot reduzieren.

Verstaatlichung der Ölversorgung

Ein weiterer Faktor, der die globale Ölversorgung beeinflusst, ist die Verstaatlichung der Ölreserven durch produzierende Nationen. Die Verstaatlichung von Öl findet statt, wenn die Länder beginnen, die Ölproduktion zu entfremden und die Exporte zurückzuhalten. Kate Dourian, Middle-East-Redakteurin bei Platts, weist darauf hin, dass die Ölreserven zwar unterschiedlich geschätzt werden können, die Politik aber inzwischen in die Gleichung der Ölversorgung eingegangen ist. „Einige Länder geraten zunehmend in Vergessenheit. Die großen Mineralölkonzerne in Venezuela befinden sich aufgrund der zunehmenden Nationalisierung dieser Ressource in einer schwierigen Lage. Diese Länder zögern nun, ihre Reserven zu teilen.“

Einfluss der OPEC auf das Angebot

Die OPEC ist eine Allianz unter 14 verschiedenen Ölförderländern (Stand: Mai 2017: Algerien, Angola, Ecuador, Äquatorialguinea, Gabun, Iran, Irak, Kuwait, Libyen, Nigeria, Katar, Saudi-Arabien, Vereinigte Arabische Emirate, Venezuela) Verwalten Sie die Ölversorgung. Die Macht der OPEC wurde in den 1960er und 1970er Jahren konsolidiert, als verschiedene Länder ihre Ölreserven verstaatlichten und den „Seven Sisters“ (Anglo-Iraner, Socony, Royal Dutch Shell, Golf, Esso, Texaco, Socal) und schuf eigene Ölgesellschaften, um das Öl zu kontrollieren. Die OPEC versucht oft, die Preise zu beeinflussen, indem sie die Produktion einschränkt. Dazu teilt es jedem Mitgliedsland eine Quote für die Produktion zu. Die Mitglieder stimmen zu, die Preise hoch zu halten, indem sie auf niedrigeren Niveaus produzieren, als sie es sonst tun würden. Es gibt keine Möglichkeit, die Einhaltung der Quote durchzusetzen,Jedes Mitglied hat einen individuellen Anreiz, das Kartell zu „betrügen“.

Der Rohstoffhändler Raymond Learsy, Autor von Over a Barrel: Breaking the Middle East Oil Cartel, behauptet, dass die OPEC die Verbraucher dahingehend geschult habe, dass Öl eine viel begrenztere Ressource sei als es ist. Um seine Argumentation zu untermauern, weist er auf Fehlalarme und scheinbare Zusammenarbeit hin. Er glaubt auch, dass Spitzen-Ölanalysten sich mit der OPEC und den Ölkonzernen zusammengetan haben, um ein „fabriziertes Drama des Spitzenöls“ zu schaffen, um Ölpreise und Gewinne anzutreiben; Öl war zu dieser Zeit auf etwas über 30 Dollar gestiegen. Ein Gegenargument wurde in der Huffington Post gehalten, nachdem er und Steve Andrews, Mitbegründer der ASPO, im Juni 2007 auf CNBC debattiert hatten.