Il picco del petrolio è il punto teorizzato nel momento in cui viene raggiunta la velocità massima di estrazione del petrolio, dopo la quale si prevede che entri in declino terminale. La teoria del picco del petrolio si basa sull’aumento osservato, il picco, la caduta e l’esaurimento del tasso di produzione aggregata nei campi petroliferi nel corso del tempo. Viene spesso confuso con l’esaurimento del petrolio; tuttavia, mentre l’esaurimento si riferisce a un periodo di riserve e riserve in calo, il picco del petrolio si riferisce al picco, prima che si verifichi l’esaurimento del terminale. Il concetto di picco del petrolio è spesso attribuito al geologo M. King Hubbert il cui articolo del 1956 presentava per la prima volta una teoria formale.

Alcuni osservatori, come gli esperti del settore petrolifero Kenneth S. Deffeyes e Matthew Simmons, hanno previsto che ci sarebbero stati effetti negativi sull’economia globale dopo un calo post produzione di picco e il conseguente aumento del prezzo del petrolio a causa della continua dipendenza dei più moderni trasporti industriali, agricoli, e sistemi industriali a basso costo e alta disponibilità di petrolio. I pronostici variano molto da cosa sarebbero esattamente questi effetti negativi. Mentre la nozione che la produzione di petrolio deve raggiungere un picco non è controversa, l’affermazione che questo deve coincidere con un grave declino economico, o anche che il declino della produzione sarà necessariamente causato dall’esaurimento delle riserve disponibili, non è universalmente accettato.

Le previsioni sulla produzione di petrolio sulle quali si basano le previsioni del picco del petrolio sono talvolta effettuate in un intervallo che comprende scenari ottimistici (produzione più alta) e pessimisti (produzione inferiore). Uno studio del 2013 ha concluso che il picco del petrolio “sembra probabile prima del 2030” e che c’era un “rischio significativo” che si sarebbe verificato prima del 2020 e presupponeva che importanti investimenti in alternative si verifichino prima di una crisi, senza richiedere grossi cambiamenti nello stile di vita di nazioni che consumano molto petrolio. Le previsioni pessimistiche della futura produzione petrolifera effettuate dopo il 2007 affermano che il picco è già avvenuto, che la produzione di petrolio è al culmine del picco o che si verificherà presto.

La previsione originale di Hubbert che il picco del petrolio degli Stati Uniti si sarebbe verificato intorno al 1970 è apparsa accurata per un certo periodo, dato che la produzione media annua degli Stati Uniti ha raggiunto il picco nel 1970 a 9,6 milioni di barili al giorno e per lo più è diminuita per oltre tre decenni. Tuttavia, l’uso della fratturazione idraulica ha causato un rimbalzo della produzione statunitense durante gli anni 2000, mettendo in discussione l’inevitabilità del declino post-picco per la produzione petrolifera statunitense. Inoltre, le previsioni originali di Hubbert sulla produzione petrolifera mondiale sono risultate premature. Ciononostante, il tasso di scoperta di nuovi giacimenti di petrolio raggiunse il culmine in tutto il mondo durante gli anni ’60 e da allora non ha mai affrontato questi livelli.

Modellizzazione della produzione petrolifera globale

L’idea che il tasso di produzione di petrolio raggiunga il picco e declino irreversibilmente è vecchio. Nel 1919, David White, capo geologo degli Stati Uniti Geological Survey, scrisse del petrolio degli Stati Uniti: “… il picco della produzione sarà presto superato, probabilmente entro 3 anni”. Nel 1953, Eugene Ayers, un ricercatore per la Gulf Oil, progettò che se le ultime riserve di petrolio recuperabili negli Stati Uniti fossero 100 miliardi di barili, la produzione negli Stati Uniti avrebbe raggiunto il picco non oltre il 1960. Se il massimo recuperabile dovesse raggiungere i 200 miliardi di barili, che avvertì come un pio desiderio, la produzione di picco degli Stati Uniti sarebbe arrivata non più tardi del 1970. Allo stesso modo per il mondo, proiettò un picco tra il 1985 (un trilione di barili ultimate recuperabili) e il 2000 (due trilioni di barili recuperabili). Ayers ha realizzato le sue proiezioni senza un modello matematico. Ha scritto: “Ma se la curva è fatta per apparire ragionevole, è del tutto possibile adattare le espressioni matematiche ad essa e determinare, in questo modo, le date di picco corrispondenti ai vari numeri di riserva recuperabili finali”

Osservando le scoperte passate e i livelli di produzione e prevedendo le future tendenze di scoperta, il geoscienziato M. King Hubbert ha utilizzato la modellizzazione statistica nel 1956 per prevedere che la produzione petrolifera degli Stati Uniti avrebbe raggiunto il picco tra il 1965 e il 1971. Questa previsione è apparsa accurata per un periodo tuttavia nel 2018 ogni giorno la produzione di petrolio negli Stati Uniti superava la produzione giornaliera nel 1970, l’anno che era prima il picco. Hubbert ha utilizzato un modello curvo semi-logistico (a volte in modo errato rispetto a una distribuzione normale). Assunse che il tasso di produzione di una risorsa limitata avrebbe seguito una distribuzione approssimativamente simmetrica. A seconda dei limiti di sfruttabilità e delle pressioni del mercato, l’aumento o il declino della produzione di risorse nel tempo potrebbe essere più netto o più stabile, apparire più lineare o curvo. Quel modello e le sue varianti sono ora chiamate teoria del picco di Hubbert; sono stati usati per descrivere e prevedere il picco e il declino della produzione da regioni, paesi e aree multinazionali. La stessa teoria è stata applicata anche ad altre produzioni a risorse limitate.

Più recentemente, il termine “picco del petrolio” è stato reso popolare da Colin Campbell e Kjell Aleklett nel 2002 quando hanno collaborato alla costituzione dell’Associazione per lo studio del picco del petrolio e del gas (ASPO). Nelle sue pubblicazioni, Hubbert ha usato il termine “tasso di produzione di punta” e “il picco nel tasso di scoperte”.

Il rapporto osservava che Hubbert aveva usato la curva logistica perché era matematicamente conveniente, non perché credesse fermamente che fosse corretto. Lo studio ha osservato che nella maggior parte dei casi, il modello esponenziale asimmetrico forniva una migliore aderenza e che i picchi tendevano a verificarsi ben prima della metà del petrolio, con il risultato che in quasi tutti i casi il calo post-picco era più graduale di l’aumento che porta al picco.

Richiesta

Il lato della domanda del picco del petrolio nel tempo riguarda la quantità totale di petrolio che il mercato globale sceglierebbe di consumare a vari prezzi di mercato possibili e come l’intero elenco di quantità a vari prezzi evolverebbe nel tempo. La domanda globale di petrolio greggio è cresciuta in media dell’1,76% all’anno dal 1994 al 2006, con una crescita elevata del 3,4% nel 2003-2004. Dopo aver raggiunto un massimo di 85,6 milioni di barili (13,610,000 m3) al giorno nel 2007, il consumo mondiale è diminuito nel 2008 e nel 2009 di un 1,8% totale, nonostante i costi del carburante siano crollati nel 2008. Nonostante questa pausa, il petrolio richiesto dal mondo è previsto di aumentare del 21% rispetto ai livelli del 2007 entro il 2030 (104 milioni di barili al giorno (16,5 × 106 m3 / giorno) da 86 milioni di barili (13,7 × 106 m3)), o circa lo 0,8% di crescita media annua, in gran parte dovuto all’aumento della domanda dal settore dei trasporti. Secondo le proiezioni dell’International Energy Agency (IEA) nel 2013, la crescita della domanda globale di petrolio sarà notevolmente superata dalla crescita della capacità produttiva nei prossimi 5 anni. Gli sviluppi a fine 2014-2015 hanno visto un’eccedenza di offerta dei mercati globali che ha portato a un calo significativo del prezzo del petrolio.

La domanda di energia è distribuita tra quattro settori principali: trasporti, residenziale, commerciale e industriale. In termini di utilizzo del petrolio, il trasporto è il settore più grande e quello che ha visto la maggiore crescita della domanda negli ultimi decenni. Questa crescita è in gran parte derivata dalla nuova domanda di veicoli per uso personale alimentati da motori a combustione interna. Questo settore ha anche i più alti tassi di consumo, che rappresentano circa il 71% del petrolio utilizzato negli Stati Uniti nel 2013 e il 55% del petrolio utilizzato in tutto il mondo come documentato nella relazione Hirsch. Il trasporto è quindi di particolare interesse per coloro che cercano di mitigare gli effetti del picco del petrolio.

Sebbene la crescita della domanda sia più alta nei paesi in via di sviluppo, gli Stati Uniti sono il maggior consumatore mondiale di petrolio. Tra il 1995 e il 2005, il consumo degli Stati Uniti è cresciuto da 17.700.000 barili al giorno (2.810.000 m3 / giorno) a 20.700.000 barili / giorno (3.290.000 m3 / giorno), un aumento di 3.000.000 barili al giorno (480.000 m3 / giorno). La Cina, al confronto, ha aumentato il consumo da 3.400.000 barili al giorno (540.000 m3 / giorno) a 7.000.000 barili al giorno (1.100.000 m3 / giorno), con un aumento di 3.600.000 barili al giorno (570.000 m3 / giorno), nello stesso arco di tempo. L’Energy Information Administration (EIA) ha dichiarato che l’uso di benzina negli Stati Uniti potrebbe aver raggiunto il picco nel 2007, in parte a causa del crescente interesse e dei mandati per l’uso dei biocarburanti e dell’efficienza energetica.

Man mano che i paesi si sviluppano, l’industria e gli standard di vita più elevati aumentano il consumo di energia, l’utilizzo di petrolio è un componente importante. Le fiorenti economie, come la Cina e l’India, stanno rapidamente diventando grandi consumatori di petrolio. Ad esempio, la Cina ha superato gli Stati Uniti come il più grande importatore mondiale di petrolio greggio nel 2015. Si prevede che la crescita del consumo di petrolio continui; tuttavia, non ai tassi precedenti, poiché si prevede che la crescita economica della Cina diminuirà rispetto agli alti tassi della prima parte del XXI secolo. Si prevede che le importazioni di petrolio dall’India saranno più che triplicate rispetto ai livelli del 2005 entro il 2020, salendo a 5 milioni di barili al giorno (790 × 103 m3 / g).

Popolazione

Un altro fattore significativo che influenza la domanda di petrolio è stata la crescita della popolazione umana. Lo United States Census Bureau prevede che la popolazione mondiale nel 2030 sarà quasi il doppio di quella del 1980. La produzione di petrolio pro capite ha raggiunto il picco nel 1979 a 5,5 barili / anno, ma poi è diminuita a oscillare intorno ai 4,5 barili / anno da allora. A questo proposito, il calo del tasso di crescita della popolazione dagli anni ’70 ha in qualche modo migliorato il declino pro capite.

Crescita economica

Alcuni analisti sostengono che il costo del petrolio ha un profondo effetto sulla crescita economica grazie al suo ruolo centrale nell’estrazione delle risorse e nella lavorazione, produzione e trasporto di merci. Con l’aumento dello sforzo industriale per estrarre nuove fonti di petrolio non convenzionali, questo ha un effetto negativo composto su tutti i settori dell’economia, che porta alla stagnazione economica o persino alla contrazione finale. Un tale scenario comporterebbe l’incapacità per le economie nazionali di pagare alti prezzi del petrolio, portando a un calo della domanda e al crollo dei prezzi.

Fornitura

Definizione delle fonti di petrolio

Il petrolio può provenire da fonti convenzionali o non convenzionali. I termini non sono strettamente definiti e variano all’interno della letteratura in quanto le definizioni basate sulle nuove tecnologie tendono a cambiare nel tempo. Di conseguenza, diversi studi di previsione petrolifera hanno incluso diverse classi di combustibili liquidi. Alcuni usano i termini olio “convenzionale” per ciò che è incluso nel modello e olio “non convenzionale” per le classi escluse.

Nel 1956, Hubbert limitò il suo picco di previsione petrolifera a quel petrolio grezzo “producibile con metodi ora in uso”. Nel 1962, tuttavia, le sue analisi includevano futuri miglioramenti nell’esplorazione e nella produzione. Tutte le analisi di Hubbert sul picco del petrolio escludevano specificamente l’olio prodotto da scisti bituminosi o estratto dalle sabbie bituminose. Uno studio del 2013 prevedeva un picco iniziale escluso olio di acque profonde, olio stretto, olio con gravità API inferiore a 17,5 e olio vicino ai poli, come quello sul North Slope dell’Alaska, che tutti definivano non convenzionali. Di seguito sono riportate alcune definizioni comunemente utilizzate per olio convenzionale e non convenzionale.

Fonti convenzionali

L’olio convenzionale viene estratto a terra e in mare aperto utilizzando tecniche standard e può essere classificato come leggero, medio, pesante o extra pesante. Le definizioni esatte di questi gradi variano a seconda della regione da cui proviene l’olio. L’olio leggero scorre naturalmente in superficie o può essere estratto semplicemente pompandolo fuori dal terreno. Pesante si riferisce all’olio che ha una maggiore densità e quindi una minore gravità dell’API. Non scorre facilmente e la sua consistenza è simile a quella della melassa. Mentre alcuni di essi possono essere prodotti utilizzando tecniche convenzionali, i tassi di recupero sono migliori usando metodi non convenzionali.

Fonti non convenzionali

L’olio attualmente considerato non convenzionale è derivato da più fonti.

L’olio stretto viene estratto da depositi di roccia a bassa permeabilità, a volte depositi di scisto, ma spesso altri tipi di rocce, usando la fratturazione idraulica o “fracking”. Viene spesso confuso con l’olio di scisto, che è l’olio prodotto dal kerogene contenuto in uno scisto bituminoso (vedi sotto), la produzione di petrolio stretto ha portato a una ripresa della produzione statunitense negli ultimi anni. La produzione di tight oil negli Stati Uniti ha raggiunto il picco a marzo 2015 e si è ridotta del 12% nei prossimi 18 mesi. Ma poi la produzione petrolifera degli Stati Uniti è tornata a salire e, a settembre 2017, ha superato il vecchio picco e, a partire da ottobre 2017, la produzione petrolifera statunitense è ancora in aumento.

Lo scisto bituminoso è un termine comune per la roccia sedimentaria come lo scisto o la marna, contenente il cherogeno, un precursore dell’olio ceroso che non è stato ancora trasformato in petrolio dalle alte pressioni e temperature causate dalla profonda sepoltura. Il termine “scisto bituminoso” è alquanto fuorviante, perché ciò che viene definito negli Stati Uniti come “scisto bituminoso” non è in realtà olio e la roccia in cui si trova generalmente non è argillosa. Poiché è vicino alla superficie piuttosto che sepolto in profondità nella terra, lo scisto o la marna è tipicamente estratto, schiacciato e replicato, producendo olio sintetico dal cherogeno. La sua resa energetica netta è molto inferiore a quella del petrolio convenzionale, al punto che le stime del rendimento energetico netto delle scoperte di scisto sono considerate estremamente inaffidabili.

Le sabbie bituminose sono depositi di pietra arenaria non consolidati contenenti grandi quantità di bitume greggio molto viscoso o petrolio greggio extra-pesante che può essere recuperato mediante estrazione superficiale o pozzi petroliferi in-situ mediante iniezione di vapore o altre tecniche. Può essere liquefatto dall’aggiornamento, dalla miscelazione con diluente o dal riscaldamento; e poi lavorato da una raffineria di petrolio convenzionale. Il processo di recupero richiede una tecnologia avanzata ma è più efficiente di quello dello scisto bituminoso. La ragione è che, a differenza degli Stati Uniti “scisti bituminosi”, le sabbie bituminose canadesi contengono effettivamente olio e le arenarie in cui si trovano sono molto più facili da produrre dall’argilla o dalla marna. Nel dialetto americano inglese, queste formazioni sono spesso chiamate “sabbie bituminose”, ma il materiale che si trova in esse non è il catrame, ma una forma di olio extra-pesante e viscosa, tecnicamente nota come bitume. Il Venezuela ha depositi di sabbie bituminose di dimensioni simili a quelle del Canada e circa pari alle riserve mondiali di petrolio convenzionale. Le sabbie bituminose in Venezuela dell’Orinoco Belt sono meno viscose delle sabbie bituminose canadesi di Athabasca – il che significa che possono essere prodotte con metodi più convenzionali – ma sono sepolte troppo in profondità per essere estratte dall’estrazione di superficie. Le stime delle riserve recuperabili della cintura Orinoco variano da 100 miliardi di barili (16 × 109 m3) a 270 miliardi di barili (43 × 109 m3). Nel 2009, USGS ha aggiornato questo valore a 513 miliardi di barili (8,16 × 1010 m3).

I prodotti di liquefazione del carbone o di prodotti da gas a liquidi sono idrocarburi liquidi che vengono sintetizzati dalla conversione di carbone o gas naturale mediante il processo di Fischer-Tropsch, il processo di Bergius o il processo di Karrick. Attualmente, due società SASOL e Shell, hanno dimostrato che la tecnologia dell’olio sintetico funziona su scala commerciale. L’attività principale di Sasol è basata sulla tecnologia CTL (da carbone a liquido) e GTL (gas naturale-liquido), con ricavi per circa 4,40 miliardi di dollari (esercizio 2009). Shell ha usato questi processi per riciclare i gas di scarico dei rifiuti (solitamente bruciati nei pozzi petroliferi e nelle raffinerie) in olio sintetico utilizzabile. Tuttavia, per CTL potrebbero esserci riserve di carbone insufficienti per soddisfare le esigenze globali sia per i combustibili liquidi che per la generazione di energia elettrica.

Fonti minori includono la depolimerizzazione termica, come discusso in un articolo del 2003 nella rivista Discover, che potrebbe essere usato per produrre petrolio a tempo indeterminato, fuori dalla spazzatura, dalle fogne e dai rifiuti agricoli. L’articolo sosteneva che il costo del processo era di $ 15 al barile. Un articolo di follow-up del 2006 affermava che il costo era in realtà di 80 dollari al barile, poiché le materie prime che erano state precedentemente considerate rifiuti pericolosi avevano ora un valore di mercato. Un bollettino di notizie del 2008, pubblicato dal Los Alamos Laboratory, ha proposto che l’idrogeno (possibilmente prodotto usando il fluido caldo dai reattori nucleari per dividere l’acqua in idrogeno e ossigeno) in combinazione con CO2 sequestrata potesse essere usato per produrre metanolo (CH3OH), che potrebbe poi essere convertito in gasolio.

scoperte

Il picco delle scoperte petrolifere mondiali si è verificato negli anni ’60 a circa 55 miliardi di barili (8,7 × 109 m3) (Gb) / anno. Secondo l’Associazione per lo studio del picco del petrolio e del gas (ASPO), il tasso di scoperta è in costante calo da allora. Meno di 10 GB / anno di petrolio sono stati scoperti ogni anno tra il 2002 e il 2007. Secondo un articolo di Reuters del 2010, il tasso annuale di scoperta di nuovi giacimenti è rimasto notevolmente costante a 15-20 Gb / a.

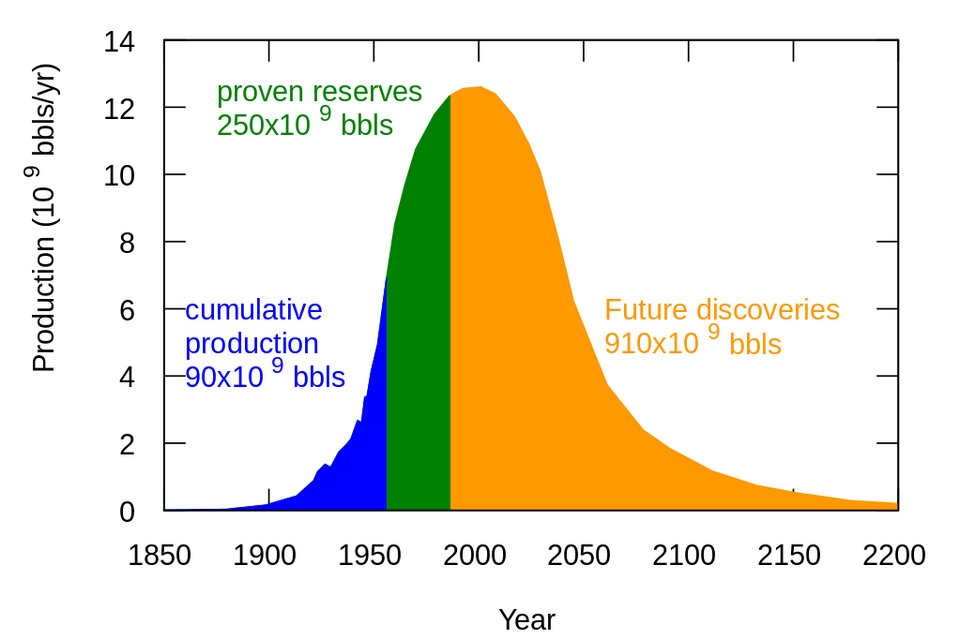

Ma nonostante il crollo delle nuove scoperte sul campo e i tassi di produzione record, le riserve accertate di petrolio grezzo rimaste nel terreno nel 2014, che hanno totalizzato 1.490 miliardi di barili, senza contare le sabbie bituminose canadesi, sono state più che quadruplicate rispetto 1965 ha dimostrato riserve di 354 miliardi di barili. Un ricercatore per la US Energy Information Administration ha sottolineato che dopo la prima ondata di scoperte in un’area, la maggior parte della crescita delle riserve di petrolio e gas naturale non deriva da scoperte di nuovi campi, ma da estensioni e gas aggiuntivi trovati nei campi esistenti.

Un rapporto del Centro di ricerca sull’energia del Regno Unito ha osservato che la “scoperta” è spesso usata con ambiguità, e ha spiegato l’apparente contraddizione tra i tassi di scoperta in calo dagli anni ’60 e l’aumento delle riserve per il fenomeno della crescita delle riserve. Il rapporto ha osservato che l’aumento delle riserve all’interno di un campo può essere scoperto o sviluppato da nuovi anni di tecnologia o decenni dopo la scoperta originale. Ma a causa della pratica di “retrodatazione”, qualsiasi nuova riserva all’interno di un campo, anche quelli da scoprire decenni dopo la scoperta sul campo, sono attribuiti all’anno di scoperta del campo iniziale, creando l’illusione che la scoperta non stia al passo con la produzione.

riserve

Il totale possibile di riserve di petrolio convenzionale comprende il petrolio greggio con una certezza del 90% di essere tecnicamente in grado di essere prodotto da giacimenti (attraverso un pozzo che utilizza metodi primari, secondari, migliorati, migliorati o terziari); tutto grezzo con una probabilità del 50% di essere prodotto in futuro (probabile); e ha scoperto riserve che hanno una possibilità del 10% di essere prodotte in futuro (possibile). Le stime di riserva basate su queste sono indicate come 1P, comprovate (probabilità almeno del 90%); 2P, comprovato e probabile (almeno il 50% di probabilità); e 3P, dimostrato, probabile e possibile (almeno il 10% di probabilità), rispettivamente. Questo non include i liquidi estratti dai solidi estratti o dai gas (sabbie bituminose, scisti bituminosi, processi gas-liquido o processi da carbone a liquido).

La proiezione di picco di Hubbert del 1956 per gli Stati Uniti dipendeva dalle stime geologiche delle ultime risorse petrolifere recuperabili, ma a partire dalla sua pubblicazione del 1962, concluse che il recupero del petrolio definitivo era un risultato della sua analisi matematica, piuttosto che un’ipotesi. Considerava il suo calcolo del picco del petrolio come indipendente dalle stime di riserva.

Molti calcoli 2P attuali prevedono riserve tra 1150 e 1350 GB, ma alcuni autori hanno scritto che a causa di disinformazione, informazioni trattenute e calcoli di riserve fuorvianti, le riserve di 2P sono probabilmente più vicine a 850-900 GB. L’Energy Watch Group ha scritto che le riserve effettive hanno raggiunto il picco nel 1980, quando la produzione ha superato le nuove scoperte, che gli apparenti aumenti delle riserve da allora sono illusori e hanno concluso (nel 2007): “Probabilmente la produzione mondiale di petrolio ha già raggiunto il picco, ma non possiamo essere sicuramente ancora. ”

Preoccupazioni sulle riserve dichiarate

Una difficoltà nel prevedere la data del picco del petrolio è l’opacità che circonda le riserve di petrolio classificate come “provate”. In molti dei principali paesi produttori, la maggior parte delle richieste di risarcimento non sono state sottoposte a verifiche o esami esterni. Negli ultimi anni sono emersi molti segnali preoccupanti sull’esaurimento delle riserve accertate. Ciò è stato meglio esemplificato dallo scandalo del 2004 relativo alla “evaporazione” del 20% delle riserve di Shell.

Per la maggior parte, riserve provate sono dichiarate dalle compagnie petrolifere, dagli stati produttori e dagli stati consumatori. Tutti e tre hanno ragioni per sopravvalutare le loro riserve accertate: le compagnie petrolifere potrebbero cercare di aumentare il loro valore potenziale; i paesi produttori guadagnano una più forte statura internazionale; e i governi dei paesi consumatori potrebbero cercare un mezzo per promuovere sentimenti di sicurezza e stabilità all’interno delle loro economie e tra i consumatori.

Le principali discrepanze derivano da problemi di accuratezza con i numeri auto-segnalati dall’Organizzazione dei Paesi esportatori di petrolio (OPEC). Oltre alla possibilità che queste nazioni abbiano sopravvalutato le loro riserve per ragioni politiche (durante periodi di non scoperte sostanziali), oltre 70 nazioni seguono anche una pratica di non ridurre le loro riserve per tenere conto della produzione annuale. Gli analisti hanno suggerito che i paesi membri dell’OPEC hanno incentivi economici per esagerare le loro riserve, in quanto il sistema delle quote OPEC consente una maggiore produzione per i paesi con maggiori riserve.

Il Kuwait, ad esempio, è stato segnalato nel numero di gennaio del Petroleum Intelligence Weekly di avere solo 48 miliardi di barili (7,6 × 109 m3) di riserva, di cui solo 24 sono stati pienamente dimostrati. Questo rapporto era basato sulla fuga di un documento confidenziale dal Kuwait e non è stato formalmente negato dalle autorità kuwaitiane. Questo documento trapelato è del 2001, ma esclude le revisioni o le scoperte fatte da allora. Inoltre, i 1,5 miliardi di barili dichiarati (240 × 106 m3) di petrolio bruciato dai soldati iracheni nella Prima Guerra del Golfo Persico sono cospicuamente dispersi dalle cifre del Kuwait.

D’altra parte, il giornalista investigativo Greg Palast sostiene che le compagnie petrolifere sono interessate a rendere l’aspetto del petrolio più raro di quanto non sia, giustificando prezzi più alti. Questo punto di vista è contestato dal giornalista ecologico Richard Heinberg. Altri analisti sostengono che i paesi produttori di petrolio sottostimano l’entità delle loro riserve per far salire il prezzo.

Riserve di olio non convenzionale

Poiché il petrolio convenzionale diventa meno disponibile, può essere sostituito con la produzione di liquidi da fonti non convenzionali quali petrolio stretto, sabbie bituminose, oli ultra-pesanti, tecnologie gas-liquido, tecnologie carbone-liquido, tecnologie dei biocarburanti e scisti bituminosi olio. Nel 2007 e nelle successive edizioni International Energy Outlook, la parola “Oil” è stata sostituita con “Liquids” nella tabella dei consumi energetici mondiali. Nel 2009 i biocarburanti sono stati inclusi in “Liquidi” anziché in “Rinnovabili”. L’inclusione dei liquidi di gas naturale, un prodotto secondario dell’estrazione di gas naturale, in “Liquidi” è stata criticata in quanto è principalmente una materia prima chimica che generalmente non viene utilizzata come carburante per i trasporti.

Le stime di riserva sono basate sul prezzo del petrolio. Quindi, fonti non convenzionali come il greggio pesante, le sabbie bituminose e lo scisto bituminoso possono essere incluse poiché nuove tecniche riducono il costo dell’estrazione. Con le modifiche alla regola da parte della SEC, le compagnie petrolifere possono ora prenotarle come riserve comprovate dopo l’apertura di una miniera o di una struttura termica per l’estrazione. Queste fonti non convenzionali richiedono più lavoro e risorse per produrre, tuttavia richiedono più energia per affinare, con conseguenti maggiori costi di produzione e fino a tre volte più emissioni di gas serra per barile (o barile equivalente) su base “da pozzo a serbatoio” o Dal 10 al 45% in più su base “bene alle ruote”, che include il carbonio emesso dalla combustione del prodotto finale.

Mentre l’energia utilizzata, le risorse necessarie e gli effetti ambientali dell’estrazione di fonti non convenzionali sono state tradizionalmente proibitive, le principali fonti di petrolio non convenzionali considerate per la produzione su larga scala sono l’olio extra pesante nella fascia dell’Orinoco del Venezuela, le sabbie petrolifere di Athabasca nel Bacino sedimentario canadese occidentale e lo scisto bituminoso della formazione di Green River in Colorado, Utah e Wyoming negli Stati Uniti. Aziende energetiche come Syncrude e Suncor estraggono bitume da decenni, ma la produzione è aumentata notevolmente negli ultimi anni con lo sviluppo del drenaggio a gravità assistita da vapore e altre tecnologie di estrazione.

Chuck Masters dell’USGS stima che, “Nel complesso, queste occorrenze di risorse nell’emisfero occidentale sono approssimativamente uguali alle riserve identificate di petrolio convenzionale accreditato in Medio Oriente”. Le autorità che hanno familiarità con le risorse ritengono che le riserve mondiali di petrolio non convenzionale siano molte volte più grandi di quelle del petrolio convenzionale e saranno molto redditizie per le aziende a causa dei prezzi più elevati nel XXI secolo. Nell’ottobre 2009, l’USGS ha aggiornato il “valore medio” recuperabile di sabbie bituminose (Venezuela) di Orinoco a 513 miliardi di barili (8,16 × 1010 m3), con una probabilità del 90% di rientrare nell’intervallo 380-652 miliardi di barili (103,7 × 109 m3), rendendo quest’area “uno dei maggiori accumuli di petrolio recuperabili al mondo”.

Nonostante le grandi quantità di petrolio disponibili in fonti non convenzionali, Matthew Simmons ha sostenuto nel 2005 che le limitazioni sulla produzione impediscono loro di diventare un sostituto efficace per il petrolio convenzionale. Simmons ha dichiarato che “si tratta di progetti ad alta intensità energetica che non possono mai raggiungere volumi elevati” per compensare perdite significative da altre fonti. Un altro studio sostiene che anche sotto ipotesi altamente ottimistiche, “le sabbie bituminose del Canada non impediranno il picco del petrolio”, anche se la produzione potrebbe raggiungere 5.000.000 bbl / d (790.000 m3 / d) entro il 2030 in uno “sforzo di sviluppo”.

Inoltre, l’olio estratto da queste fonti contiene in genere contaminanti come lo zolfo e i metalli pesanti che sono ad alta intensità energetica per estrarre e in alcuni casi possono lasciare sterili, stagni contenenti fanghi di idrocarburi. Lo stesso vale per gran parte delle riserve petrolifere convenzionali non sviluppate del Medio Oriente, molte delle quali sono pesanti, viscide e contaminate da zolfo e metalli fino al punto di essere inutilizzabili. Tuttavia, i prezzi elevati del petrolio rendono queste fonti più attraenti dal punto di vista finanziario. Uno studio di Wood Mackenzie suggerisce che all’inizio del 2020 tutte le forniture di petrolio extra del mondo potrebbero provenire da fonti non convenzionali.

Produzione

Il momento in cui si verifica la massima produzione petrolifera globale definisce il picco del petrolio. Alcuni aderenti al “picco del petrolio” ritengono che la capacità di produzione rimarrà la principale limitazione dell’offerta e che quando la produzione diminuirà, sarà il collo di bottiglia principale dell’equazione tra domanda e offerta di petrolio. Altri ritengono che il crescente sforzo industriale per estrarre il petrolio avrà un effetto negativo sulla crescita economica globale, determinando una contrazione della domanda e un crollo dei prezzi, causando in tal modo un calo della produzione poiché alcune fonti non convenzionali diventano antieconomiche. Altri ancora ritengono che il picco possa essere in certa misura guidato dal calo della domanda in quanto le nuove tecnologie e il miglioramento dell’efficienza fanno sì che l’utilizzo di energia si allontani dal petrolio.

Le scoperte petrolifere mondiali sono state meno della produzione annuale dal 1980. La popolazione mondiale è cresciuta più rapidamente della produzione di petrolio. A causa di ciò, la produzione di petrolio pro capite raggiunse il picco nel 1979 (preceduta da un altopiano nel periodo 1973-1979).

Il crescente investimento in petrolio più difficile da raggiungere a partire dal 2005 è stato indicato per segnalare la fiducia delle compagnie petrolifere nella fine del petrolio facile. Mentre è opinione diffusa che l’aumento dei prezzi del petrolio stimoli un aumento della produzione, un numero crescente di addetti ai lavori nel settore petrolifero avrebbe creduto nel 2009 che, anche con prezzi più alti, la produzione di petrolio non aumentasse significativamente. Tra i motivi citati c’erano sia fattori geologici sia fattori “fuori terra” che potrebbero vedere il plateau della produzione di petrolio.

L’assunzione di inevitabili volumi in calo di petrolio e gas prodotti per unità di sforzo è contraria alla recente esperienza negli Stati Uniti. Negli Stati Uniti, a partire dal 2017, c’è stato un decennio in corso in aumento della produttività delle perforazioni di petrolio e gas in tutti i principali giochi tight oil e gas. L’US Energy Information Administration riporta, per esempio, che nella zona di produzione di Bakken Shale, nel Nord Dakota, il volume di petrolio prodotto per giornata di perforazione nel gennaio 2017 era di 4 volte il volume di petrolio al giorno di perforazione di cinque anni precedenti, in Gennaio 2012, e quasi 10 volte il volume di petrolio al giorno di dieci anni prima, nel gennaio 2007. Nella regione del gas di Marcellus nel nord-est, il volume di gas prodotto al giorno di perforazione nel gennaio 2017 era 3 volte il volume del gas per giorno di perforazione cinque anni prima, nel gennaio 2012, e 28 volte il volume di gas al giorno di perforazione di dieci anni prima, nel gennaio 2007.

Produzione anticipata da parte delle principali agenzie

I guadagni annuali medi dell’offerta globale dal 1987 al 2005 sono stati di 1,2 milioni di barili al giorno (190 × 103 m3 / giorno) (1,7%). Nel 2005, l’AIE aveva previsto che i tassi di produzione del 2030 avrebbero raggiunto i 120.000.000 di barili al giorno (19.000.000 m3 / giorno), ma questo numero è stato gradualmente ridotto a 105.000.000 di barili al giorno (16.700.000 m3 / giorno). Un’analisi del 2008 delle previsioni dell’AIE mette in discussione diverse ipotesi sottostanti e afferma che un livello di produzione di 75.000.000 barili al giorno (11.900.000 m3 / d) del 2030 (comprendente 55.000.000 di barili (8.700.000 m3) di petrolio greggio e 20.000.000 di barili (3.200.000 m3) di entrambi liquidi convenzionali di petrolio e gas naturale) era più realistico dei numeri IEA. Più recentemente, l’EIA’s Annual Energy Outlook 2015 non ha indicato alcun picco di produzione fino al 2040. Tuttavia, questo ha richiesto un prezzo futuro del greggio Brent di $ US144 / bbl (2013 dollari) “dato che la crescente domanda porta allo sviluppo di risorse più costose”. Resta da vedere se l’economia mondiale possa crescere e mantenere la domanda per un prezzo del petrolio così alto.

Declino del giacimento di petrolio

In uno studio del 2013 su 733 giacimenti petroliferi giganti, solo il 32% del petrolio, della condensa e del gas recuperabili alla fine è rimasto. Ghawar, che è il più grande giacimento petrolifero al mondo e responsabile di circa la metà della produzione di petrolio dell’Arabia Saudita negli ultimi 50 anni, era in declino prima del 2009. Il secondo giacimento petrolifero più grande al mondo, il Burgan Field in Kuwait, è entrato in calo a novembre del 2005.

Il Messico ha annunciato che la produzione dal suo gigantesco Cantarell Field ha iniziato a diminuire nel marzo 2006, secondo quanto riferito ad un tasso del 13% all’anno. Sempre nel 2006, il vicepresidente senior dell’Arabia Saudita Aramco, Abdullah Saif, ha stimato che i suoi campi esistenti erano in calo dal 5% al 12% all’anno. Secondo uno studio condotto sui primi 811 giacimenti petroliferi condotti all’inizio del 2008 dalla Cambridge Energy Research Associates, il tasso medio di diminuzione del campo è del 4,5% all’anno. L’Associazione per lo studio del picco del petrolio e del gas ha concordato con i loro tassi di declino, ma ha considerato il tasso di nuovi campi online troppo ottimisti. L’IEA ha affermato nel novembre 2008 che un’analisi di 800 giacimenti petroliferi mostrava un calo della produzione di petrolio del 6,7% l’anno per i campi oltre il loro picco e che sarebbe cresciuto all’8,6% nel 2030. Un più rapido tasso annuale di declino del 5,1 L’800% dei maggiori giacimenti petroliferi mondiali ponderati per la produzione durante l’intera vita è stato segnalato dall’Agenzia internazionale per l’energia nel loro World Energy Outlook 2008. Lo studio del 2013 su 733 campi giganti menzionati in precedenza aveva un tasso medio di calo del 3,83% che è stato descritto come “conservatore”.

Controllo sulla fornitura

Entities such as governments or cartels can reduce supply to the world market by limiting access to the supply through nationalizing oil, cutting back on production, limiting drilling rights, imposing taxes, etc. International sanctions, corruption, and military conflicts can also reduce supply.

Nationalization of oil supplies

Another factor affecting global oil supply is the nationalization of oil reserves by producing nations. The nationalization of oil occurs as countries begin to deprivatize oil production and withhold exports. Kate Dourian, Platts’ Middle East editor, points out that while estimates of oil reserves may vary, politics have now entered the equation of oil supply. “Some countries are becoming off limits. Major oil companies operating in Venezuela find themselves in a difficult position because of the growing nationalization of that resource. These countries are now reluctant to share their reserves.”

OPEC influence on supply

OPEC is an alliance among 14 diverse oil-producing countries (as of May 2017: Algeria, Angola, Ecuador, Equatorial Guinea, Gabon, Iran, Iraq, Kuwait, Libya, Nigeria, Qatar, Saudi Arabia, United Arab Emirates, Venezuela) to manage the supply of oil. OPEC’s power was consolidated in the 1960s and 1970s as various countries nationalized their oil holdings, and wrested decision-making away from the “Seven Sisters” (Anglo-Iranian, Socony, Royal Dutch Shell, Gulf, Esso, Texaco, Socal), and created their own oil companies to control the oil. OPEC often tries to influence prices by restricting production. It does this by allocating each member country a quota for production. Members agree to keep prices high by producing at lower levels than they otherwise would. There is no way to enforce adherence to the quota, so each member has an individual incentive to “cheat” the cartel.

Commodities trader Raymond Learsy, author of Over a Barrel: Breaking the Middle East Oil Cartel, contends that OPEC has trained consumers to believe that oil is a much more finite resource than it is. To back his argument, he points to past false alarms and apparent collaboration. He also believes that peak oil analysts have conspired with OPEC and the oil companies to create a “fabricated drama of peak oil” to drive up oil prices and profits; oil had risen to a little over $30/barrel at that time. A counter-argument was given in the Huffington Post after he and Steve Andrews, co-founder of ASPO, debated on CNBC in June 2007.