Le pic pétrolier est le moment théorisé où le taux d’extraction maximal du pétrole est atteint, après quoi il devrait entrer dans un déclin final. La théorie du pic pétrolier est basée sur la hausse, le pic, la chute et l’épuisement observés du taux de production global dans les champs pétrolifères au fil du temps. Il est souvent confondu avec l’épuisement du pétrole; Cependant, alors que l’épuisement correspond à une période de diminution des réserves et de l’offre, le pic pétrolier correspond au pic, avant l’épuisement final. Le concept de pic pétrolier est souvent attribué au géologue M. King Hubbert, dont le document de 1956 présentait pour la première fois une théorie formelle.

Certains observateurs, tels que Kenneth S. Deffeyes et Matthew Simmons, experts de l’industrie pétrolière, ont prédit que l’économie mondiale aurait des effets négatifs après une baisse de la production après le pic et une hausse subséquente du prix du pétrole en raison de la dépendance continue de la plupart des transports industriels, agricoles et industriels modernes. systèmes industriels sur le faible coût et la haute disponibilité du pétrole. Les prévisions varient beaucoup quant à la nature exacte de ces effets négatifs. Bien que l’idée selon laquelle la production de pétrole doit atteindre un pic à un moment donné ne soit pas controversée, l’affirmation selon laquelle elle doit coïncider avec un déclin économique grave, ou même que le déclin de la production sera nécessairement causé par un épuisement des réserves disponibles, n’est pas universellement acceptée.

Les prévisions de production de pétrole sur lesquelles sont fondées les prévisions du pic pétrolier sont parfois établies dans une fourchette comprenant des scénarios optimistes (production supérieure) et pessimistes (production inférieure). Une étude réalisée en 2013 a conclu que le pic pétrolier « semblait probable avant 2030 » et qu’il existait un « risque important » qu’il se produise avant 2020, et supposait que des investissements importants dans des solutions de remplacement seraient réalisés avant une crise, sans nécessiter de changements majeurs dans le mode de vie. des pays fortement consommateurs de pétrole. Les prévisions pessimistes de la production future de pétrole faite après 2007 indiquent soit que le pic a déjà été atteint, soit que la production de pétrole est sur le point de s’écrouler ou qu’elle va bientôt se produire.

La prédiction initiale de Hubbert selon laquelle le pic pétrolier américain se produirait vers 1970 est apparue comme exacte pendant un certain temps, la production annuelle moyenne des États-Unis ayant culminé à 9,6 millions de barils par jour en 1970 et ayant surtout diminué pendant plus de trois décennies. Cependant, le recours à la fracturation hydraulique a provoqué un rebond de la production américaine dans les années 2000, remettant en cause l’inévitabilité du déclin post-pic de la production pétrolière américaine. En outre, les prévisions initiales de Hubbert concernant la production pétrolière de pointe mondiale se sont révélées prématurées. Néanmoins, le taux de découverte de nouveaux gisements de pétrole a culminé dans le monde entier au cours des années 1960 et n’a jamais approché ces niveaux depuis.

Modélisation de la production mondiale de pétrole

L’idée selon laquelle le taux de production de pétrole atteindrait un pic et diminuerait de façon irréversible est ancienne. En 1919, David White, géologue en chef de la United States Geological Survey, écrivait à propos du pétrole américain: « … le pic de production sera bientôt dépassé, peut-être dans trois ans ». En 1953, Eugene Ayers, chercheur chez Gulf Oil, prévoyait que si les réserves de pétrole récupérables des États-Unis étaient de 100 milliards de barils, la production aux États-Unis atteindrait son point culminant au plus tard en 1960. Si la capacité de récupération devait atteindre 200 milliards de barils, Aux Etats-Unis, le pic de production atteindrait son apogée au plus tard en 1970. De même, dans le monde entier, il prévoyait un pic quelque part entre 1985 (un billion de barils récupérables) et 2000 (deux billions de barils récupérables). Ayers a fait ses projections sans modèle mathématique. Il a écrit: « Mais si la courbe a un aspect raisonnable, il est tout à fait possible d’y adapter les expressions mathématiques et de déterminer ainsi les dates de pointe correspondant à différents nombres de réserves ultimes récupérables »

En observant les découvertes et les niveaux de production passés et en prédisant les tendances futures, le géoscientifique M. King Hubbert a eu recours à la modélisation statistique en 1956 pour prédire que la production pétrolière aux États-Unis atteindrait un sommet entre 1965 et 1971. Cette prévision semblait exacte pour un temps cependant, au cours de 2018 Aux États-Unis, la production de pétrole dépassait la production quotidienne en 1970, année qui était auparavant le pic. Hubbert a utilisé un modèle courbe semi-logistique (parfois incorrectement comparé à une distribution normale). Il a supposé que le taux de production d’une ressource limitée suivrait une distribution approximativement symétrique. Selon les limites de l’exploitabilité et les pressions du marché, l’augmentation ou la diminution de la production de ressources au fil du temps peut être plus nette ou plus stable, sembler plus linéaire ou incurvée. Ce modèle et ses variantes sont maintenant appelés théorie des pics d’Hubbert; ils ont été utilisés pour décrire et prévoir le pic et le déclin de la production de régions, de pays et de zones multinationales. La même théorie a également été appliquée à d’autres productions à ressources limitées.

Plus récemment, le terme « pic pétrolier » a été popularisé par Colin Campbell et Kjell Aleklett en 2002, lorsqu’ils ont contribué à la création de l’Association pour l’étude du pic pétrolier et gazier (ASPO). Hubbert a utilisé dans ses publications les expressions « taux de production de pointe » et « taux de pointe des découvertes ».

Le rapport indiquait que Hubbert avait utilisé la courbe logistique parce que c’était mathématiquement pratique, et non parce qu’il y croyait fermement. L’étude a révélé que dans la plupart des cas, le modèle exponentiel asymétrique permettait un meilleur ajustement et que les pics avaient tendance à se produire bien avant que la moitié du pétrole n’ait été produite, de sorte que dans presque tous les cas, le déclin post-pic était plus progressif que prévu. l’augmentation menant au sommet.

Demande

La demande du pic pétrolier au fil du temps concerne la quantité totale de pétrole que le marché mondial choisirait de consommer à différents prix du marché et la manière dont cette liste de quantités à différents prix évoluerait avec le temps. La demande mondiale de pétrole brut a augmenté en moyenne de 1,76% par an entre 1994 et 2006, avec une forte croissance de 3,4% en 2003-2004. Après avoir atteint un sommet de 85,6 millions de barils (13 610 000 m3) par jour en 2007, la consommation mondiale a diminué de 1,8% en 2008 et 2009, malgré une chute des coûts de carburant en 2008. Malgré cette accalmie, la demande mondiale de pétrole devrait augmenter de 21% par rapport aux niveaux de 2007 d’ici 2030 (104 millions de barils par jour (16,5 × 106 m3 / j) contre 86 millions de barils (13,7 × 106 m3)), soit une croissance annuelle moyenne d’environ 0,8%, principalement en raison de la hausse de la demande du secteur des transports. Selon les prévisions de l’Agence internationale de l’énergie (AIE) en 2013, la croissance de la demande mondiale de pétrole sera nettement dépassée par celle de la capacité de production au cours des cinq prochaines années. Les développements intervenus à la fin de 2014-2015 ont entraîné une surabondance de l’offre sur les marchés mondiaux, entraînant une chute importante du prix du pétrole.

La demande en énergie est répartie entre quatre grands secteurs: transport, résidentiel, commercial et industriel. En termes d’utilisation du pétrole, le secteur des transports est le plus vaste et celui qui a connu la plus forte croissance de la demande au cours des dernières décennies. Cette croissance provient en grande partie de la nouvelle demande de véhicules à usage personnel équipés de moteurs à combustion interne. Ce secteur a également les taux de consommation les plus élevés, représentant environ 71% du pétrole utilisé aux États-Unis en 2013 et 55% de l’utilisation du pétrole dans le monde entier, comme le documentaire le rapport Hirsch. Les transports sont donc particulièrement intéressants pour ceux qui cherchent à atténuer les effets du pic pétrolier.

Bien que la croissance de la demande soit la plus forte dans les pays en développement, les États-Unis sont le plus gros consommateur de pétrole au monde. Entre 1995 et 2005, la consommation américaine est passée de 17 700 000 barils par jour (2 810 000 m3 / j) à 20 700 000 barils par jour (3 290 000 m3 / j), soit une augmentation de 3 000 000 barils par jour (480 000 m3 / j). En comparaison, la Chine a augmenté sa consommation de 3 400 000 barils par jour (540 000 m3 / j) à 7 000 000 barils (1 100 000 m3 / j), soit une augmentation de 3 600 000 barils par jour (570 000 m3 / j), dans le même temps. La Energy Information Administration (EIA) a déclaré que la consommation d’essence aux États-Unis avait peut-être atteint un sommet en 2007, en partie à cause de l’intérêt croissant pour l’utilisation des biocarburants et de l’efficacité énergétique.

À mesure que les pays se développent, l’industrie et les niveaux de vie plus élevés entraînent une augmentation de la consommation d’énergie, la consommation de pétrole constituant un élément majeur. Des économies en plein essor, telles que la Chine et l’Inde, deviennent rapidement de gros consommateurs de pétrole. Par exemple, la Chine a dépassé les États-Unis en tant que premier importateur mondial de pétrole brut en 2015. La croissance de la consommation de pétrole devrait se poursuivre. Cependant, pas aux taux précédents, car la croissance économique de la Chine devrait diminuer par rapport aux taux élevés du début du 21ème siècle. Les importations indiennes de pétrole devraient plus que tripler par rapport aux niveaux de 2005 d’ici 2020, pour atteindre 5 millions de barils par jour (790 × 103 m3 / j).

Population

La croissance de la population humaine est un autre facteur important influant sur la demande de pétrole. Le Bureau du recensement des États-Unis prédit que la population mondiale en 2030 sera presque le double de celle de 1980. La production de pétrole par habitant a culminé en 1979 à 5,5 barils / an mais a ensuite décliné autour de 4,5 barils / an depuis. À cet égard, le taux de croissance démographique décroissant depuis les années 1970 a quelque peu atténué le déclin par habitant.

Croissance économique

Certains analystes font valoir que le coût du pétrole a de profondes répercussions sur la croissance économique en raison de son rôle essentiel dans l’extraction des ressources et dans la transformation, la fabrication et le transport de marchandises. L’effort industriel visant à extraire de nouvelles sources de pétrole non conventionnelles s’accroît, ce qui a un effet négatif aggravant sur tous les secteurs de l’économie, entraînant une stagnation de l’économie voire une contraction éventuelle. Un tel scénario empêcherait les économies nationales de payer des prix du pétrole élevés, entraînant une baisse de la demande et un effondrement des prix.

La fourniture

Définir les sources de pétrole

Le pétrole peut provenir de sources conventionnelles ou non conventionnelles. Les termes ne sont pas strictement définis et varient dans la littérature, car les définitions basées sur les nouvelles technologies ont tendance à évoluer dans le temps. En conséquence, différentes études de prévision pétrolière ont inclus différentes classes de combustibles liquides. Certains utilisent les termes huile «conventionnelle» pour ce qui est inclus dans le modèle et huile «non conventionnelle» pour les classes exclues.

En 1956, Hubbert limita sa prévision de pointe du pétrole à ce pétrole « pouvant être fabriqué selon les méthodes actuellement utilisées ». En 1962, toutefois, ses analyses incluaient des améliorations futures de l’exploration et de la production. Toutes les analyses du pic pétrolier effectuées par Hubbert excluaient spécifiquement le pétrole fabriqué à partir de schiste bitumineux ou extrait de sables bitumineux. Une étude de 2013 prévoyant un pic précoce excluait le pétrole en eau profonde, le pétrole serré, le pétrole de gravité API inférieure à 17,5, et le pétrole proche des pôles, tel que celui situé sur le versant nord de l’Alaska, qu’il définissait tous comme non conventionnel. Certaines définitions couramment utilisées pour les huiles conventionnelles et non conventionnelles sont détaillées ci-dessous.

Sources conventionnelles

Le pétrole conventionnel est extrait sur terre et en mer à l’aide de techniques standard, et peut être classé dans les catégories légère, moyenne, lourde ou très lourde. Les définitions exactes de ces qualités varient en fonction de la région d’origine de l’huile. L’huile légère coule naturellement à la surface ou peut être extraite simplement en la pompant hors du sol. Lourd signifie que le pétrole a une densité plus élevée et donc une densité API inférieure. Il ne coule pas facilement et sa consistance est semblable à celle de la mélasse. Bien qu’une partie puisse être produite à l’aide de techniques conventionnelles, les taux de récupération sont meilleurs en utilisant des méthodes non conventionnelles.

Sources non conventionnelles

Le pétrole actuellement considéré comme non conventionnel provient de multiples sources.

L’huile compacte est extraite de gisements de roche à faible perméabilité, parfois de gisements de schiste mais souvent d’autres types de roche, par fracturation hydraulique ou « fracking ». Il est souvent confondu avec le pétrole de schiste, qui est un pétrole fabriqué à partir du kérogène contenu dans un schiste bitumineux (voir ci-dessous). La production de pétrole serré a entraîné une reprise de la production américaine ces dernières années. La production pétrolière restreinte aux États-Unis a atteint un sommet en mars 2015 et a chuté de 12% au cours des 18 prochains mois. Mais alors, la production pétrolière restreinte aux États-Unis a de nouveau augmenté et, en septembre 2017, elle avait dépassé l’ancien sommet. En octobre 2017, la production pétrolière restreinte aux États-Unis était toujours en hausse.

Le schiste bitumineux est un terme commun pour les roches sédimentaires telles que les schistes ou les marnes, contenant du kérogène, un précurseur de pétrole cireux qui n’a pas encore été transformé en pétrole brut par les pressions et les températures élevées provoquées par un enfouissement profond. Le terme « schistes bitumineux » est quelque peu déroutant, car ce que l’on appelle aux États-Unis « schiste bitumineux » n’est pas vraiment du pétrole et les roches dans lesquelles il se trouve ne sont généralement pas du schiste. Comme il est proche de la surface plutôt qu’enfoui profondément dans la terre, le schiste argileux ou la marne est généralement extrait, concassé et répliqué, produisant de l’huile synthétique à partir du kérogène. Son rendement énergétique net est bien inférieur à celui du pétrole conventionnel, à tel point que les estimations du rendement énergétique net des découvertes de schiste sont considérées comme extrêmement peu fiables.

Les sables bitumineux sont des gisements de grès non consolidés contenant de grandes quantités de bitume brut très visqueux ou de pétrole brut extra-lourd qui peuvent être récupérés par extraction à ciel ouvert ou par des puits de pétrole in situ utilisant l’injection de vapeur ou d’autres techniques. Il peut être liquéfié par valorisation, mélange avec du diluant ou par chauffage; et ensuite traité par une raffinerie de pétrole conventionnelle. Le processus de récupération nécessite une technologie avancée mais est plus efficace que celui du schiste bitumineux. La raison en est que, contrairement aux « schistes bitumineux » américains, les sables bitumineux canadiens contiennent en réalité du pétrole et que les grès dans lesquels ils se trouvent sont beaucoup plus faciles à produire du pétrole que les schistes ou les marnes. Dans le dialecte anglais anglais, ces formations sont souvent appelées « sables bitumineux », mais le matériau qu’elles contiennent n’est pas du goudron mais une forme de pétrole extra-lourd et visqueux, techniquement appelé bitume. Le Venezuela possède des gisements de sables bitumineux de taille similaire à celle du Canada et à peu près équivalents aux réserves mondiales de pétrole conventionnel. Les sables bitumineux de la ceinture de l’Orénoque au Venezuela sont moins visqueux que les sables bitumineux de l’Athabasca au Canada – ce qui signifie qu’ils peuvent être produits par des moyens plus conventionnels – mais ils sont enfouis trop profondément pour être extraits par extraction à ciel ouvert. Les estimations des réserves récupérables de la ceinture de l’Orénoque vont de 100 milliards de barils (16 × 109 m3) à 270 milliards de barils (43 × 109 m3). En 2009, USGS a actualisé cette valeur à 513 milliards de barils (8,16 × 1010 m3).

Les produits de liquéfaction du charbon ou de gaz en liquides sont des hydrocarbures liquides synthétisés à partir de la conversion du charbon ou du gaz naturel par les procédés Fischer-Tropsch, Bergius ou Karrick. Actuellement, deux sociétés, SASOL et Shell, utilisent la technologie des huiles synthétiques pour fonctionner à une échelle commerciale. Les activités principales de Sasol reposent sur les technologies CTL (charbon à liquide) et GTL (gaz naturel à liquide), générant des revenus de 4,40 milliards de dollars américains (exercice 2009). Shell a utilisé ces processus pour recycler les gaz de torche (généralement brûlés dans les puits de pétrole et les raffineries) en pétrole synthétique utilisable. Cependant, pour CTL, les réserves de charbon pourraient être insuffisantes pour répondre aux besoins mondiaux de combustibles liquides et de production d’énergie électrique.

Les sources mineures incluent la dépolymérisation thermique, comme indiqué dans un article de 2003 du magazine Discover, qui pourrait être utilisé pour fabriquer du pétrole indéfiniment, à partir de déchets, d’eaux usées et de déchets agricoles. L’article affirmait que le coût du processus était de 15 dollars par baril. Un article de suivi publié en 2006 indiquait que le coût était en réalité de 80 dollars le baril, car la matière première qui était auparavant considérée comme un déchet dangereux avait maintenant une valeur marchande. Dans un bulletin d’information publié en 2008 par le laboratoire Los Alamos, il était proposé d’utiliser de l’hydrogène (éventuellement produit à l’aide de fluides chauds provenant de réacteurs nucléaires pour scinder l’eau en hydrogène et oxygène) en combinaison avec du CO2 séquestré, qui pourrait ensuite être transformé en méthanol (CH3OH). de l’essence.

Découvertes

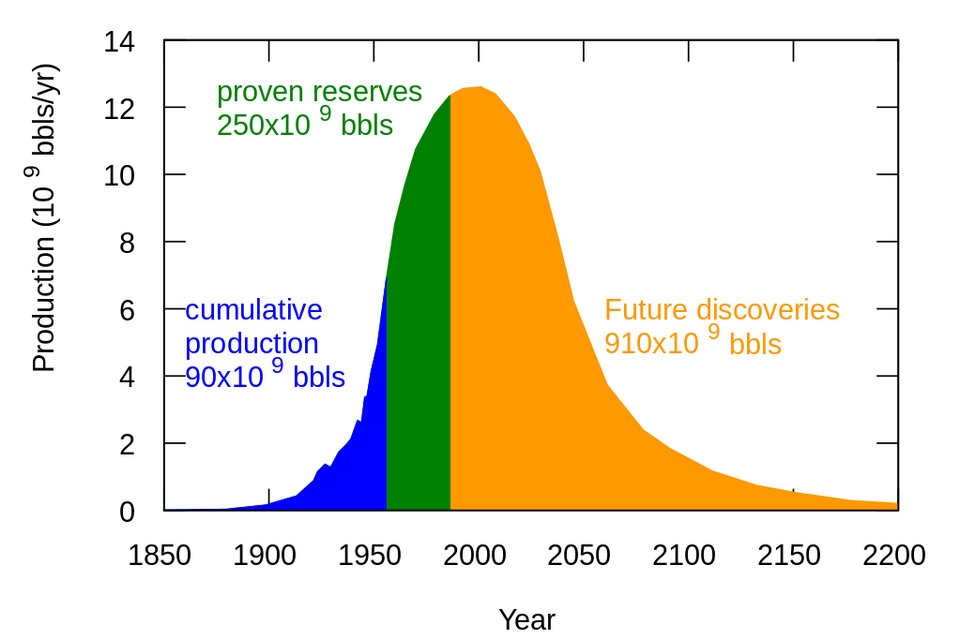

Le pic des découvertes de gisements de pétrole dans le monde a eu lieu dans les années 1960, à environ 55 milliards de barils (8,7 × 109 m3) (Gb) / an. Selon l’Association pour l’étude du pic pétrolier et gazier (ASPO), le taux de découverte a diminué régulièrement depuis. Moins de 10 Gb / an de pétrole ont été découverts chaque année entre 2002 et 2007. Selon un article de Reuters de 2010, le taux annuel de découverte de nouveaux champs est resté remarquablement constant, à 15-20 Gb / an.

Cependant, malgré la diminution des découvertes de nouveaux champs et des taux de production record, les réserves prouvées de pétrole brut restantes dans le sol en 2014, qui s’élevaient à 1 490 milliards de barils, sans compter les sables bitumineux canadiens, constituaient plus du quadruple de 1965 réserves prouvées de 354 milliards de barils. Un chercheur de la US Energy Information Administration a souligné qu’après la première vague de découvertes dans une région, l’essentiel de la croissance des réserves de pétrole et de gaz naturel ne provient pas de la découverte de nouveaux gisements, mais de l’extension et du gaz supplémentaire trouvé dans les gisements existants.

Un rapport du centre de recherche énergétique britannique indique que « découverte » est souvent utilisé de manière ambiguë et explique la contradiction apparente entre la baisse des taux de découvertes depuis les années 1960 et l’augmentation des réserves due au phénomène de la croissance des réserves. Le rapport a noté qu’une augmentation des réserves dans un gisement peut être découverte ou développée par les nouvelles technologies, voire des décennies après la découverte initiale. Toutefois, en raison de la pratique de « l’antidatage », toute nouvelle réserve dans un champ, même celle qui sera découverte des décennies après la découverte du champ, est attribuée à l’année de la première découverte sur le terrain, créant l’illusion que la découverte ne suit pas le rythme de la production.

Réserves

Les réserves totales possibles de pétrole brut classique comprennent le pétrole brut dont 90% des chances de pouvoir être produit à partir de réservoirs (par le biais d’un puits de forage utilisant des méthodes primaires, secondaires, améliorées, améliorées ou tertiaires); tout le brut avec une probabilité de production de 50% à l’avenir (probable); et des réserves découvertes qui ont 10% de chances d’être produites à l’avenir (possible). Les estimations de réserves basées sur celles-ci sont appelées 1P, prouvées (probabilité d’au moins 90%); 2P, prouvé et probable (probabilité d’au moins 50%); et 3P, prouvés, probables et possibles (probabilité d’au moins 10%), respectivement. Cela n’inclut pas les liquides extraits de solides ou de gaz extraits de mines (sables bitumineux, schistes bitumineux, processus gaz-liquide ou processus charbon-liquide).

Les prévisions de pointe de Hubbert pour les États-Unis en 1956 reposaient sur des estimations géologiques des ressources pétrolières récupérables en fin de compte, mais, dans sa publication de 1962, il concluait que la récupération ultime en pétrole était un produit de son analyse mathématique, plutôt qu’une hypothèse. Il considérait que son calcul du pic pétrolier était indépendant des estimations des réserves.

De nombreux calculs 2P actuels prédisent que les réserves se situeront entre 1150 et 1350 Gb, mais certains auteurs ont écrit qu’en raison de la désinformation, de la dissimulation des informations et du calcul erroné des réserves, les réserves 2P sont probablement plus proches de 850 à 900 Gb. Energy Watch Group a écrit que les réserves réelles avaient culminé en 1980, lorsque la production avait dépassé les nouvelles découvertes, que les augmentations apparentes des réserves depuis étaient illusoires, et avait conclu (en 2007): « La production mondiale de pétrole a probablement déjà atteint son maximum encore sûr. »

Préoccupations concernant les réserves déclarées

Une difficulté à prévoir la date du pic pétrolier est l’opacité entourant les réserves de pétrole classées comme « prouvées ». Dans de nombreux grands pays producteurs, la majorité des demandes de réserves n’ont pas fait l’objet d’un audit ou d’un examen externe. De nombreux signes inquiétants concernant l’épuisement des réserves prouvées sont apparus ces dernières années. Le scandale de 2004 relatif à « l’évaporation » de 20% des réserves de Shell en était le meilleur exemple.

Les réserves prouvées sont pour la plupart déclarées par les compagnies pétrolières, les États producteurs et les États consommateurs. Tous trois ont des raisons de surestimer leurs réserves prouvées: les sociétés pétrolières pourraient chercher à augmenter leur valeur potentielle; les pays producteurs acquièrent une stature internationale plus forte; et les gouvernements des pays consommateurs peuvent chercher un moyen de susciter un sentiment de sécurité et de stabilité dans leur économie et chez les consommateurs.

Les divergences majeures proviennent des problèmes d’exactitude des chiffres autodéclarés de l’Organisation des pays exportateurs de pétrole (OPEP). Outre la possibilité que ces pays aient surestimé leurs réserves pour des raisons politiques (en l’absence de découvertes substantielles), plus de 70 pays ont également pour habitude de ne pas réduire leurs réserves pour tenir compte de leur production annuelle. Les analystes ont suggéré que les pays membres de l’OPEP avaient des incitations économiques à exagérer leurs réserves, car le système de quotas de l’OPEP permettait une production accrue pour les pays disposant de réserves plus importantes.

Ainsi, dans le numéro de janvier 2006 de Petroleum Intelligence Weekly, le Koweït n’avait que 48 milliards de barils (7,6 × 109 m3) en réserve, dont seulement 24 avaient fait leurs preuves. Ce rapport était basé sur la fuite d’un document confidentiel du Koweït et n’a pas été officiellement démenti par les autorités koweïtiennes. Ce document divulgué date de 2001, mais exclut les révisions ou les découvertes effectuées depuis. De plus, les 1,5 milliard de barils (240 × 106 m3) de pétrole brûlés par les soldats iraquiens lors de la première guerre du golfe Persique manquent cruellement aux chiffres du Koweït.

De son côté, le journaliste d’investigation Greg Palast affirme que les sociétés pétrolières ont tout intérêt à faire en sorte que le pétrole paraisse plus rare qu’il ne l’est, pour justifier des prix plus élevés. Cette opinion est contestée par le journaliste écologique Richard Heinberg. D’autres analystes affirment que les pays producteurs de pétrole sous-estiment l’étendue de leurs réserves pour faire monter les prix.

Réserves de pétrole non conventionnel

À mesure que le pétrole conventionnel devient moins disponible, il peut être remplacé par la production de liquides provenant de sources non conventionnelles telles que le pétrole serré, les sables bitumineux, les pétroles ultra-lourds, les technologies de conversion gaz-liquide, les technologies de conversion charbon-liquide, les technologies de biocarburants et le schiste. pétrole. Dans l’édition 2007 et les éditions suivantes de l’International Energy Outlook, le mot « Oil » a été remplacé par « Liquids » dans le graphique de la consommation mondiale d’énergie. En 2009, les biocarburants ont été inclus dans « Liquides » au lieu de « Énergies renouvelables ». L’inclusion de liquides de gaz naturel, un sous-produit de l’extraction de gaz naturel, dans « Liquides » a été critiquée car il s’agit principalement d’une matière première chimique qui n’est généralement pas utilisée comme carburant de transport.

Les estimations de la réserve sont basées sur le prix du pétrole. Par conséquent, des sources non conventionnelles telles que le pétrole brut lourd, les sables bitumineux et les schistes bitumineux peuvent être incluses, car de nouvelles techniques permettent de réduire les coûts d’extraction. Avec les modifications apportées aux règles par la SEC, les sociétés pétrolières peuvent désormais les comptabiliser en tant que réserves prouvées après l’ouverture d’une mine à ciel ouvert ou d’une installation thermique pour extraction. Ces sources non conventionnelles demandent plus de main-d’œuvre et de ressources, mais nécessitent plus d’énergie pour être raffinées, ce qui entraîne des coûts de production plus élevés et jusqu’à trois fois plus d’émissions de gaz à effet de serre par baril (ou l’équivalent en baril) sur une base « puits à réservoir » ou 10 à 45% de plus sur une base « puits à roues », ce qui inclut le carbone émis par la combustion du produit final.

Alors que l’énergie utilisée, les ressources nécessaires et les effets sur l’environnement de l’extraction de sources non conventionnelles ont toujours été prohibitifs, les principales sources de pétrole non conventionnelles considérées pour la production à grande échelle sont le pétrole extra-lourd de la ceinture de l’Orénoque au Venezuela, les sables bitumineux d’Athabasca dans la Bassin sédimentaire de l’Ouest canadien et les schistes bitumineux de la formation de Green River au Colorado, dans l’Utah et dans le Wyoming aux États-Unis. Des entreprises énergétiques telles que Syncrude et Suncor extraient du bitume depuis des décennies, mais la production a considérablement augmenté ces dernières années avec le développement du drainage par gravité au moyen de vapeur et d’autres technologies d’extraction.

Chuck Masters de l’USGS estime que, « prises dans leur ensemble, ces occurrences de ressources dans l’hémisphère occidental sont à peu près égales aux réserves identifiées de pétrole brut classique accréditées au Moyen-Orient ». Les autorités connaissant bien ces ressources estiment que les réserves mondiales de pétrole non conventionnel sont plusieurs fois plus importantes que celles de pétrole classique et qu’elles seront très rentables pour les entreprises en raison de la hausse des prix au XXIe siècle. En octobre 2009, l’USGS a porté à 513 milliards de barils (8,16 × 1010 m3) la « valeur moyenne » récupérable des sables bitumineux d’Orinoco (Venezuela), avec 90% de chances d’être dans la fourchette de 380 à 652 milliards de barils (103,7 × 109). m3), ce qui en fait « l’une des plus grandes accumulations d’hydrocarbures récupérables au monde ».

Malgré les grandes quantités de pétrole disponibles dans des sources non conventionnelles, Matthew Simmons a affirmé en 2005 que les limitations de la production les empêchaient de devenir un substitut efficace du pétrole brut classique. Simmons a déclaré que « ce sont des projets à forte intensité énergétique qui ne peuvent jamais atteindre des volumes importants » pour compenser des pertes significatives d’autres sources. Une autre étude affirme que même dans des hypothèses très optimistes, « les sables bitumineux du Canada n’empêcheront pas le pic pétrolier », bien que la production puisse atteindre 5 000 000 b / j (790 000 m3 / j) d’ici 2030 dans le cadre d’un effort de développement « accéléré ».

De plus, les huiles extraites de ces sources contiennent généralement des contaminants tels que le soufre et les métaux lourds, qui nécessitent une énergie importante à extraire et peuvent laisser des résidus, des étangs contenant des boues d’hydrocarbures, dans certains cas. Il en va de même pour une grande partie des réserves de pétrole classiques non développées du Moyen-Orient, qui sont pour la plupart lourdes, visqueuses et contaminées au point de devenir inutilisables. Cependant, les prix élevés du pétrole rendent ces sources plus attrayantes sur le plan financier. Une étude de Wood Mackenzie suggère que d’ici le début des années 2020, toutes les réserves de pétrole supplémentaires dans le monde proviendront probablement de sources non conventionnelles.

Production

Le moment où la production mondiale de pétrole atteint un pic est défini. Certains adhérents du «pic pétrolier» estiment que la capacité de production restera la principale limitation de l’offre et que, lorsque la production diminuera, ce sera le principal goulot d’étranglement de l’équation offre / demande de pétrole. D’autres pensent que l’effort industriel croissant pour extraire le pétrole aura un impact négatif sur la croissance économique mondiale, entraînant une contraction de la demande et un effondrement des prix, entraînant ainsi une baisse de la production, certaines sources non conventionnelles devenant non économiques. D’autres encore pensent que le pic peut être dans une certaine mesure provoqué par la baisse de la demande à mesure que les nouvelles technologies et l’amélioration de l’efficacité réduisent l’utilisation de l’énergie par le pétrole.

Les découvertes mondiales de pétrole ont été inférieures à la production annuelle depuis 1980. La population mondiale a augmenté plus rapidement que la production de pétrole. De ce fait, la production de pétrole par habitant a culminé en 1979 (précédée par un plateau au cours de la période allant de 1973 à 1979).

L’investissement croissant dans le pétrole difficile à atteindre à partir de 2005 est le signe que les sociétés pétrolières croient dans la fin du pétrole facile. Bien que l’on pense généralement que l’augmentation des prix du pétrole entraîne une augmentation de la production, un nombre croissant d’initiés du secteur pétrolier auraient commencé à croire en 2009 que même avec des prix plus élevés, la production de pétrole ne devrait pas augmenter de manière significative. Parmi les raisons citées figuraient à la fois des facteurs géologiques et des facteurs « aériens » susceptibles de provoquer un plateau de production pétrolière.

L’hypothèse d’une baisse inévitable des volumes de pétrole et de gaz produits par unité d’effort va à l’encontre de l’expérience récente aux États-Unis. Aux États-Unis, à compter de 2017, la productivité des forages pétroliers et gaziers a augmenté de façon continue pendant une décennie, dans tous les grands bassins pétroliers et gaziers restreints. Selon la US Energy Information Administration, par exemple, dans la zone de production de schistes de Bakken, dans le Dakota du Nord, le volume de pétrole produit par jour de temps de forage en janvier 2017 était quatre fois supérieur au volume de pétrole par jour de forage cinq ans plus tôt. Janvier 2012, et près de 10 fois le volume de pétrole par jour des dix années précédentes, en janvier 2007. Dans la région gazière de Marcellus, dans le nord-est du pays, le volume de gaz produit par jour de forage en janvier 2017 était 3 fois plus élevé que le volume de gaz par jour. jour de forage cinq ans auparavant, en janvier 2012, et 28 fois le volume de gaz par jour de forage dix ans auparavant, en janvier 2007.

Production prévue par les principales agences

Les gains annuels moyens de l’offre mondiale de 1987 à 2005 ont été de 1,2 million de barils par jour (190 × 103 m3 / j) (1,7%). En 2005, l’AIE avait prévu que les cadences de production pour 2030 atteindraient 120 000 000 de barils par jour (19 000 000 m3 / j), mais ce nombre a été progressivement réduit à 105 000 000 de barils (16 700 000 m3 / j). Une analyse des prévisions de l’AIE réalisée en 2008 remettait en cause plusieurs hypothèses sous-jacentes et affirmait qu’une production de 20 000 tonnes atteignait 75 000 000 barils par jour (11 900 000 m3 / j) (soit 55 000 000 barils (8 700 000 m3) de pétrole brut et 20 000 000 barils (3 200 000 m3) de pétrole et liquides de gaz naturel conventionnels) était plus réaliste que les chiffres de l’AIE. Plus récemment, les Perspectives énergétiques annuelles de l’EIA pour 2015 indiquaient qu’il n’y avait pas de pointe de production jusqu’en 2040. Toutefois, cela nécessitait un futur prix du pétrole Brent de 144 USD / bbl (dollars de 2013) « car la demande croissante conduit à la mise en valeur de ressources plus coûteuses ». Reste à savoir si l’économie mondiale peut croître et maintenir la demande pour un prix du pétrole aussi élevé.

Déclin des champs de pétrole

Dans une étude menée en 2013 sur 733 champs pétroliers géants, il ne restait que 32% du pétrole, des condensats et du gaz récupérables. Ghawar, qui est le plus grand gisement de pétrole au monde et responsable d’environ la moitié de la production de pétrole de l’Arabie saoudite au cours des 50 dernières années, était en déclin avant 2009. Le deuxième plus grand gisement de pétrole au monde, le champ de Burgan au Koweït, a commencé à baisser en novembre 2005.

Le Mexique a annoncé que la production de son géant Cantarell Field avait commencé à baisser en mars 2006, à un taux de 13% par an. Toujours en 2006, le vice-président de Saudi Aramco, Abdullah Saif, a estimé que la superficie de ses champs existants diminuait de 5% à 12% par an. Selon une étude réalisée par Cambridge Energy Research Associates sur les 811 plus grands champs pétrolifères au début de 2008, le taux moyen de déclin des champs est de 4,5% par an. L’Association pour l’étude des pics de pétrole et de gaz a souscrit à leurs taux de diminution, mais a estimé que le taux de mise en ligne de nouveaux champs était excessivement optimiste. L’AIE a déclaré en novembre 2008 qu’une analyse de 800 champs pétrolifères avait montré que la baisse de la production pétrolière atteignait 6,7% par an pour les champs ayant dépassé leur pic et qu’elle passerait à 8,6% en 2030. Un taux de décroissance annuel plus rapide de 5,1% L’Agence internationale de l’énergie a publié dans son rapport intitulé World Energy Outlook 2008, l’Agence mondiale de l’énergie, un rapport indiquant 800% des 800 plus grands gisements de pétrole au monde dont la production était pondérée. L’étude comportait en 2007 un taux de déclin moyen de 3,83%, décrit comme suit: « conservateur. »

Contrôle de l’offre

Des entités telles que les gouvernements ou les cartels peuvent réduire l’offre sur le marché mondial en limitant l’accès à cette source en nationalisant le pétrole, en réduisant la production, en limitant les droits de forage, en imposant des taxes, etc. Les sanctions internationales, la corruption et les conflits militaires peuvent également réduire l’offre.

Nationalisation des approvisionnements en pétrole

La nationalisation des réserves de pétrole par les pays producteurs est un autre facteur affectant l’approvisionnement mondial en pétrole. La nationalisation du pétrole se produit lorsque les pays commencent à déprécier la production de pétrole et à suspendre leurs exportations. Kate Dourian, rédactrice de Platts pour le Moyen-Orient, souligne que, si les estimations des réserves de pétrole peuvent varier, la politique est désormais entrée dans l’équation de l’offre de pétrole. « Certains pays sont en train de devenir interdits. Les grandes compagnies pétrolières opérant au Venezuela se trouvent dans une situation difficile en raison de la nationalisation croissante de cette ressource. Ces pays hésitent maintenant à partager leurs réserves. »

Influence de l’OPEP sur l’offre

L’OPEP est une alliance de 14 pays producteurs de pétrole (en date de mai 2017: Algérie, Angola, Équateur, Guinée équatoriale, Gabon, Iran, Iraq, Koweït, Libye, Nigéria, Arabie Saoudite, Émirats arabes unis, Venezuela) pour gérer l’approvisionnement en pétrole. Le pouvoir de l’OPEP a été consolidé dans les années 1960 et 1970 lorsque divers pays ont nationalisé leurs réserves pétrolières et ont détourné le pouvoir décisionnel des « Sept Sœurs » (anglo-iranienne, Socony, Royal Dutch Shell, Gulf, Esso, Texaco, Socal) et créé leurs propres compagnies pétrolières pour contrôler le pétrole. L’OPEP essaie souvent d’influencer les prix en limitant la production. Pour ce faire, il attribue à chaque pays membre un quota de production. Les membres sont convenus de maintenir les prix élevés en produisant à des niveaux inférieurs à ce qu’ils seraient autrement. Il n’y a aucun moyen de faire respecter le quota,chaque membre a donc une incitation individuelle à « tricher » le cartel.

Raymond Learsy, un vendeur de matières premières, auteur de Over a Barrel: Briser le cartel pétrolier du Moyen-Orient, affirme que l’OPEP a formé les consommateurs à croire que le pétrole est une ressource beaucoup plus limitée qu’il ne l’est. Pour appuyer son argumentation, il pointe vers de fausses alertes passées et une collaboration apparente. Il estime également que les analystes du pic pétrolier ont conspiré avec l’OPEP et les sociétés pétrolières pour créer un « drame fabriqué de pic pétrolier » afin de faire monter les prix du pétrole et les bénéfices; le pétrole avait atteint un peu plus de 30 dollars le baril à cette époque. Un contre-argument a été présenté dans le Huffington Post après que Steve Andrews, cofondateur d’ASPO et lui-même, eut débattu de CNBC en juin 2007.