La comptabilité de durabilité (également appelée comptabilité sociale, comptabilité sociale et environnementale, rapport social d’entreprise, rapport de responsabilité sociale d’entreprise ou rapport non financier) a été créée il y a environ 20 ans et est considérée comme une sous-catégorie de la comptabilité financière qui se concentre sur la divulgation d’informations non financières. -des informations financières sur les performances d’une entreprise à des parties prenantes externes, telles que des détenteurs de capital, des créanciers et d’autres autorités. La comptabilité de durabilité représente les activités qui ont un impact direct sur la société, l’environnement et la performance économique d’une organisation. La comptabilité de durabilité en comptabilité de gestion contraste avec la comptabilité financière en ce sens que la comptabilité de gestion est utilisée pour la prise de décision interne et la création de nouvelles politiques qui auront une incidence sur les performances économiques, écologiques et sociales de l’organisation (connues sous le nom de triple résultat final ou triple -P; Personnes, Planète, Bénéfice). La comptabilité de durabilité est souvent utilisée pour générer de la création de valeur au sein d’une organisation.

La comptabilité de durabilité est un outil utilisé par les organisations pour devenir plus durable. Les mesures les plus connues et les plus largement utilisées sont le reporting de développement durable (CSR) et la comptabilité triple résultat. Celles-ci reconnaissent le rôle de l’information financière et montrent comment la comptabilité traditionnelle est étendue en améliorant la transparence et la responsabilité en rendant compte sur les Triple-P.

À la suite de la création de rapports triples de base, et afin de rendre et de garantir la cohérence des informations sociales et environnementales, la GRI (Global Reporting Initiative) a été créée dans le but de fournir des lignes directrices aux organisations signalant la durabilité. Dans certains pays, des lignes directrices ont été élaborées pour compléter le GRI. La GRI indique que « les rapports sur les performances économiques, environnementales et sociales de toutes les organisations sont aussi courants et comparables que les rapports financiers ».

Afin d’aider les équipes financières et les comptables à intégrer le développement durable dans leur comptabilité, le Prince de Galles a mis en place le projet Prince’s Accounting for Sustainability (A4S) en 2004.

Histoire

Le concept de comptabilité de durabilité a émergé des développements de la comptabilité. La comptabilité a connu une évolution générale au cours des quarante dernières années, mais une évolution limitée au cours des dix dernières années. Le développement révèle deux lignes d’analyse distinctes. La première ligne est le débat philosophique sur la responsabilité, si et comment elle contribue au développement durable, et quelles sont les étapes nécessaires vers la durabilité. Cette approche repose sur un tout nouveau système de comptabilité conçu pour promouvoir une stratégie de durabilité. La deuxième ligne est la perspective de gestion associée à divers termes et outils pour la durabilité. Cela pourrait être vu comme une extension ou une modification du coût financier conventionnel ou de la comptabilité de gestion. Développer la durabilité en comptabilité de novo permet une réévaluation complète de l’importance relative des avantages et des risques sociaux, environnementaux et économiques ainsi que de leurs interactions dans les systèmes de comptabilité d’entreprise. Les évolutions qui ont conduit à une comptabilité durable ont pu être distinguées à plusieurs époques au cours desquelles un certain nombre de tendances étaient apparentes: 1971-1980, 1981-1990, 1991-1995 et jusqu’à présent. Ces périodes distinguent études empiriques, déclarations normatives, discussions philosophiques, programmes d’enseignement, littérature et cadres réglementaires.

1971-1980

À la fin de la décennie, un grand nombre de travaux empiriques et un certain nombre d’articles faisant référence à la construction de modèles favorisant la divulgation en comptabilité sociale ont été publiés. Ces premiers travaux comprenaient une analyse subjective ainsi qu’une littérature sous-développée sur la comptabilité sociale et environnementale (SEAL). Les informations relatives à la dimension sociale de la comptabilité ont principalement été associées à des employés ou à des produits. Les questions environnementales ont été traitées dans le cadre d’un mouvement de comptabilité sociale généralement indifférencié et assez peu sophistiqué. Les dommages environnementaux incluent les dommages au terrain, à l’air, à l’eau, au bruit, à la pollution visuelle et esthétique et à d’autres formes de pollution, ainsi qu’à la production de déchets solides. Les idées sur les prix fictifs et la cartographie des externalités sont apparues et ont commencé à se développer. Bien que la contribution de cette période ait été marquée par des développements importants dans le domaine de l’audit social, la méthodologie utilisée était presque identique à celle des rapports de comptabilité financière historiques. À cette époque, ni les normes de comptabilité financière ni les cadres réglementaires n’avaient été élaborés. Les études et recherches empiriques étaient principalement descriptives. Bien que plusieurs modèles et déclarations normatives similaires aient été améliorés, le débat philosophique n’a pas été généralisé.

1981-1990

La première partie de la décennie a montré une sophistication accrue dans le domaine de la comptabilité sociale et la seconde partie de la décennie a été marquée par un transfert apparent d’intérêt pour la comptabilité environnementale, avec des signes croissants de spécialisation dans la littérature. La recherche empirique était plus analytique. Les préoccupations relatives aux divulgations sociales ont été remplacées par une concentration sur les divulgations et la réglementation environnementales comme moyen alternatif de réduire les dommages environnementaux. Les déclarations normatives et la construction de modèles ont commencé à favoriser le domaine de l’environnement. Au cours de cette période, le développement de programmes d’enseignement sur les questions de comptabilité sociale et environnementale a commencé. Malgré l’utilisation croissante des cadres conceptuels, des normes comptables et des dispositions légales pour réduire le degré d’interprétation individuelle dans l’information financière, cette structure comptable ne s’applique guère à un cadre approprié de comptabilité sociale et environnementale. Des déclarations moins normatives ont été faites, mais davantage d’articles traitant de questions philosophiques ont été publiés.

1991–1995

Cette période a été caractérisée par la domination presque complète de la comptabilité environnementale sur la comptabilité sociale. Un certain nombre d’extensions ont également été étendues, allant de la divulgation d’informations environnementales à la vérification environnementale, ainsi qu’à la mise au point d’un cadre pour guider les applications de la vérification environnementale et, en particulier, au développement de systèmes de gestion environnementale. Il existait encore peu de cadres réglementaires ayant une incidence sur les informations à fournir en matière de comptabilité sociale et environnementale et les cadres conceptuels pour la comptabilité n’étaient pas étendus à la quantification non financière et aux questions sociales ou environnementales. L’élaboration d’un cadre réglementaire et conceptuel clair a progressé dans plusieurs pays, alors que la réglementation environnementale au Royaume-Uni et en Europe a progressé plus lentement qu’aux États-Unis, au Canada ou en Australie. Les progrès ont été inégaux mais rapides comparés à ceux de la comptabilité sociale. Au cours de cette période, il y a eu plusieurs manuels et articles de revues couvrant à la fois la comptabilité sociale et environnementale. Cependant, il y a eu un manque relatif de travail normatif / philosophique dans la comptabilité au cours de cette période: la comptabilité environnementale n’a pas été réactivée depuis les modèles des années 1970 et n’a pas été adaptée aux discussions sur la valorisation des externalités. La durabilité et la discussion sur le rôle de la comptabilité de gestion dans la promotion du développement durable suscitent un intérêt croissant.

1995 – présent

La convergence des marchés mondiaux des capitaux et l’émergence de problèmes de contrôle de la qualité aux niveaux mondial et régional – qui ont culminé dans la crise financière asiatique de 1997/1998 pour la profession comptable ainsi que dans EnronCollapse en 2001 – ont ensuite conduit à une focalisation à un niveau élevé comptabilité. La littérature comptable a démontré une préoccupation croissante pour les questions de développement durable et de comptabilité. En explorant ce que la comptabilité de la durabilité peut impliquer, la profession comptable sera probablement impliquée dans le réexamen des bases comptables à la lumière du défi du développement durable. Plusieurs propositions et travaux statistiques significatifs ainsi qu’un ensemble croissant de mesures sur la comptabilité pour le développement durable sont en cours de réalisation dans de nombreux contextes internationaux et nationaux. Même des organismes politiques supranationaux tels que les Nations Unies et l’OCDE ont parrainé des travaux sur la comptabilisation de la durabilité. Jusqu’à présent, la comptabilité environnementale était la forme la plus évoluée de comptabilité de durabilité et était de plus en plus utilisée dans les milieux universitaires, à commencer par les travaux de Robert Hugh Gray au début des années 90 et par la publication des Principes directeurs de la comptabilité de durabilité au Sommet mondial sur le développement durable de 2002. En raison de l’utilisation de différents cadres et méthodes, de nombreuses incertitudes demeurent quant à l’évolution de cet agenda. Ce qui est certain, c’est que l’on croit que le développement économique passé et les activités humaines (et donc commerciales) actuelles ne sont pas durables, ce qui a conduit à remettre en question le mode de développement actuel. Les dernières années ont vu une acceptation croissante et même un enthousiasme pour ces nouvelles approches de reporting. Des expériences énergiques et novatrices menées par des organisations prévoyantes affirment que les aspects de durabilité dans la comptabilité et les rapports sont également d’une importance cruciale, réalisables et réalisables. À cet égard, la Fédération internationale des comptables (IFAC), dont l’objectif est de développer la profession comptable et d’harmoniser ses normes, compte 167 comités membres dans plus de 127 pays et représente environ plus de deux millions de comptables à travers le monde.

En 2004, SAR le Prince de Galles a mis en place son projet de comptabilité pour la durabilité (A4S) afin de « veiller à ce que nous ne luttions pas pour relever les défis du XXIe siècle avec, au mieux, des systèmes de prise de décision et de production de rapports du XXe siècle ». A4S réunit les dirigeants des secteurs de la finance et de la comptabilité afin de catalyser un changement fondamental vers des modèles économiques résilients et une économie durable. A4S dispose de deux réseaux mondiaux: le réseau des organismes comptables (ABN), dont les membres représentent environ les deux tiers des experts-comptables du monde, et le réseau de direction des directeurs financiers A4S, un groupe de directeurs financiers de grandes entreprises qui cherchent à transformer la finance et la comptabilité.

Méthodologie

La comptabilité de durabilité a gagné en popularité au cours des deux dernières décennies. De nombreuses entreprises adoptent de nouvelles méthodes et techniques dans leurs informations financières et fournissent des informations sur les activités principales et leur impact sur l’environnement. En conséquence, les parties prenantes, les fournisseurs et les institutions gouvernementales souhaitent mieux comprendre la façon dont les entreprises gèrent leurs ressources pour atteindre leurs objectifs en matière de développement durable.

Selon les définitions communes, il existe trois dimensions principales de la durabilité. Chaque dimension se concentre sur différents sous-ensembles.

Facteurs environnementaux

Énergie

Eau

Gaz à effet de serre

Les émissions

Déchets dangereux et non dangereux

Recyclage

Emballage

Social

Investissement communautaire

Les conditions de travail

Droits de l’homme et commerce équitable

Politique publique

La diversité

sécurité

Anticorruption

Économique

Responsabilité / Transparence

Gouvernance d’entreprise

Valeur des parties prenantes

Performance économique

Performance financière

La comptabilité de durabilité associe les stratégies des entreprises à partir d’un cadre durable en divulguant des informations sur les trois niveaux (environnement, économique et social). En pratique, cependant, il est difficile de mettre en place des politiques qui favorisent simultanément des objectifs environnementaux, économiques et sociaux.

Cette tendance a encouragé les entreprises à mettre l’accent non seulement sur la création de valeur, mais également sur l’atténuation des risques liés au sous-ensemble environnemental et social du développement durable. Ce développement a été motivé par plusieurs facteurs liés à:

Les problèmes de durabilité qui affectent de manière significative la création de valeur, de risque et de passif d’une entreprise

La nécessité pour les entreprises de réagir de manière appropriée à une croissance durable.

Formats de rapport

Le concept de comptabilité de durabilité est mis en œuvre dans un environnement international doté d’une expérience de plus en plus vaste dans la mesure du développement durable. Il reconnaît le rôle de l’information financière et montre comment celui-ci peut être étendu aux niveaux social et environnemental. Bien qu’il n’y ait pas de cadre de reporting établi, le contenu du rapport d’une entreprise peut être en grande partie déterminé par des facteurs et des normes, directives et réglementations en matière de reporting. Cette tendance offre aux entreprises une plus grande flexibilité que les états financiers. Un rapport efficace fournit des informations alignées sur les objectifs généraux de l’entreprise et engage le public de manière à promouvoir l’échange d’idées et la communication.

De nos jours, il existe plusieurs moyens et mécanismes de reporting, tels que les déclarations de certification, les rapports de performance environnementale, sociale et économique, qui ont été notés. Certains de ces rapports incluent des rapports plus courts et plus concis. Certaines sociétés incluent dans leurs rapports une combinaison de copies papier et de ressources en ligne, ainsi que des fichiers PDF téléchargeables. Vous trouverez quelques exemples au GRI, le cadre le plus populaire pour les entreprises qui recherchent de l’aide et de l’aide pour créer leur rapport de durabilité. À mesure que la tendance à produire des rapports sur la durabilité augmente, les directives et les cadres permettant de rendre compte des informations environnementales sociales augmentent également.

Cadres

Au fur et à mesure que la comptabilité de durabilité se développe, les entreprises continuent de mieux comprendre le cadre des référentiels, normes et directives de reporting pouvant affecter la forme et le contenu de leurs rapports. Plusieurs organisations proposent des services aux entreprises qui souhaitent modifier les informations fournies dans leurs états financiers par le passé en vue de l’établissement de rapports sur le développement durable.

Dans la plupart des pays du monde, les gouvernements ne sont actuellement pas tenus de préparer et de publier des rapports sur le développement durable. Les entreprises qui ont commencé à adopter cette nouvelle méthode de reporting ont été confrontées à de nouveaux défis en matière de reporting en raison du manque d’expérience. Ne pas rendre compte en conséquence des lignes directrices et des cadres fournis (voir OCDE et GRI) les amènerait à réduire potentiellement la crédibilité de leurs informations publiées.

La GRI, l’OCDE et la CNUDD (Commission du développement durable des Nations Unies) sont parmi les principaux acteurs de l’élaboration d’un cadre politique qui intègre mieux les niveaux de durabilité en trois dimensions en dissociant la croissance économique des pressions environnementales.

La GRI est une organisation multipartite qui s’est engagée à élaborer et à mettre à jour les « Lignes directrices pour la communication d’informations en matière de développement durable ». L’objectif est l’amélioration continue du reporting de développement durable, un protocole qui se rapproche des niveaux d’application. Il existe trois niveaux de reporting: A, B et C, mais ce ne sont pas encore les lois fondamentales ratifiées et ne sont utilisées que pour aider les entreprises à produire des rapports durables.

D’une part, la CNUDD se concentre uniquement sur la dimension environnementale de la comptabilité de la durabilité.

Par ailleurs, l’OCDE (Organisation de coopération et de développement économiques) ne se concentre que sur deux cadres: le cadre analytique et le cadre comptable.

Cadres d’analyse

Les cadres analytiques relient les informations de différents domaines. Différents types de cadres sont utilisés de nos jours en fonction du but de la mesure. Ces cadres cherchent à:

Intégrer les dimensions économique, environnementale et sociale du développement durable

Avoir des bases solides et conserver les informations clés nécessaires pour améliorer les mesures de développement durable

Clarifier les relations entre différents indicateurs et politiques

Voici quelques exemples de cadres d’analyse: Modèle de pression – état – réponse (PSR) basé sur l’une de ses variantes, Force motrice – Pression – État – Impact – Réponse utilisée par l’Agence européenne pour l’environnement (AEE) ou Moteur – Modèle État-réponse.

Un tel cadre analytique est le modèle de tableau de bord équilibré pour la durabilité. Le modèle de tableau de bord équilibré pour la durabilité, qui repose sur le populaire cadre de tableau de bord équilibré, nécessite de nouvelles données relatives à la durabilité, qui peuvent être obtenues grâce à une analyse d’écoefficacité. L’analyse d’éco-efficacité examine le lien de causalité entre la création de valeur économique et l’impact environnemental ajouté à travers deux formes d’évaluation: les inventaires de cycle de vie et l’impact de cycle de vie. Ces évaluations relient le tableau de bord équilibré aux systèmes de comptabilité environnementale en associant différents processus de modélisation. Cette méthode observe les relations entre les dimensions sociale, environnementale et économique.

Le système d’évaluation et de reporting de la durabilité (SERS) est un autre cadre d’analyse qui surveille et suit les performances de l’entreprise. Développé par le Centre de recherche de l’Université Bocconi sur les risques, la sécurité, la santé et la sécurité au travail, l’environnement et la gestion de crises (SPACE), SERS a été développé pour répondre aux défis auxquels les organisations sont confrontées lors de la gestion de diverses relations entre parties prenantes. SERS compile divers outils de gestion (p. Ex. Indicateurs de performance clés, rapports environnementaux et rapports sociaux) pour créer un modèle inclusif. SERS est composé de trois modules: le système de reporting global (qui comprend le rapport annuel, le rapport social, le rapport environnemental et un ensemble d’indicateurs de performance intégrés), le système d’information intégré et des indicateurs de performance clés pour la durabilité de l’entreprise. SERS est flexible, ce qui permet de l’appliquer à des entreprises de différents secteurs, tailles et pays. SERS permet également un contrôle complet des informations qualitatives et quantitatives pour contribuer aux objectifs globaux de l’entreprise. Par exemple, une métrique pourrait comparer la valeur totale des déchets générés au cours de l’année à la valeur ajoutée par un processus.

Cadres comptables

D’autre part, les cadres comptables cherchent à quantifier les informations dans les trois dimensions de la comptabilité de durabilité. Le système de comptabilité nationale (SCN) montre que la mesure du développement durable avec le système classique d’information financière est inadéquate. La structure comptable impose une approche plus systématique qui n’est pas trop souple par rapport aux normes et cadres proposés par la GRI et l’OCDE, entre autres. La prise en compte de la durabilité nécessite donc une extension de son cadre standard. L’OCDE propose deux approches différentes du cadre comptable de la comptabilité de durabilité.

Mesurer les interrelations environnement-économie-société

Approches basées sur la richesse

Mesurer les interrelations environnement-économie-société nécessite une compréhension claire des relations qui existent entre l’environnement naturel et l’économie. Ce n’est pas possible sans comprendre la représentation physique. Les comptes de flux physiques sont utiles pour montrer les caractéristiques des activités de production et de consommation. Certains de ces comptes se concentrent sur les échanges physiques entre le système économique et l’environnement naturel.

Les approches de la durabilité basées sur la richesse font référence à la préservation du stock de la richesse. La durabilité est considérée comme le maintien de la base de capital d’un pays et donc potentiellement mesurée. Un certain nombre de changements environnementaux figurent également dans ces états financiers et sont mesurés au cours d’une période comptable donnée.

La GRI propose des ressources avancées pour aider les organisations de tous types à créer leurs rapports de responsabilité. Cette publication a permis aux organisations principales, au cours du processus de reporting, de devenir plus durables dans leurs pratiques quotidiennes.

Les techniques spécifiques permettant de mesurer les informations en comptabilité de durabilité incluent:

Approche d’inventaire

Approche de coût durable

Flux de ressources / approche entrée-sortie

L’approche par inventaire se concentre sur les différentes catégories de capital naturel et leur consommation et / ou leur valorisation. Cette approche identifie, enregistre, surveille puis génère des rapports sur ces différentes catégories. Ces catégories sont analysées selon des classifications spécifiques, notamment le capital naturel critique, non renouvelable / non substituable, non renouvelable / substituable et renouvelable.

L’approche des coûts soutenables donne au compte de résultat un montant notionnel qui quantifie l’incapacité de l’organisation à «quitter la biosphère à la fin de la période comptable au plus près du début de la période comptable». En d’autres termes, ce montant représente combien il en coûterait à une organisation de ramener la biosphère à son état naturel au début de la période comptable.

L’approche des flux de ressources / entrées-sorties tente de rendre compte des flux de ressources de l’organisation. Plutôt que de rendre compte explicitement de la durabilité, il se concentre sur les ressources utilisées pour assurer la transparence. Cette approche répertorie les ressources entrant et sortant de l’organisation pour identifier les domaines potentiels d’amélioration.

Motivations et avantages

Il existe six motivations principales pour la comptabilité de durabilité:

Greenwashing

Mimétisme et pression de l’industrie

Pression législative

Pression des parties prenantes et garantie du « permis d’exploitation »

Autorégulation, responsabilité des entreprises et raisons éthiques

Gérer le dossier commercial pour la durabilité

Möller et Schaltegger ajoutent qu’une autre motivation est d’aider à la prise de décision. Ils affirment que prendre des décisions uniquement sur la base d’informations financières est au mieux superficiel. Ils ajoutent qu’il existe certains domaines d’activité que les données financières ne peuvent pas évaluer avec précision, tels que la satisfaction des clients, l’apprentissage organisationnel et la qualité des produits. Ils proposent qu’un mélange d’informations financières et non financières puisse aider à prendre des décisions éclairées.

Les actionnaires disent vouloir davantage de rapports sur le développement durable, car cela se traduit par une performance financière accrue. En effet, la durabilité nécessite une vision à long terme, qui se reflète dans la planification stratégique. La planification stratégique se traduit par des visions à long terme et par un éventail plus large de responsabilités envers ses parties prenantes. Les entreprises qui mettent l’accent sur les pratiques de développement durable affichent un rendement financier supérieur à celui de leurs homologues, mesuré par le résultat avant impôt, le rendement des actifs et les flux de trésorerie provenant de l’exploitation.

Résumé et perspectives

Néanmoins, l’élaboration de cadres réglementaires se rapproche dans plusieurs pays; les comptables devront élargir leurs connaissances et établir un dialogue commun avec les professionnels de l’environnement et de la société. La formation d’équipes transdisciplinaires de développement durable indépendantes chargées de préparer et de vérifier les comptes de développement durable renforcerait la crédibilité du processus.

Comme les sections ci-dessus, la comptabilité durable a donné lieu à différentes interprétations et utilisations prévues de la comptabilité. La mise au point d’un ensemble pragmatique d’outils pour la pratique des entreprises est un progrès. Les recherches futures porteront sur les véritables défis de la gestion d’entreprise pour développer des outils pragmatiques pour un ensemble bien décrit de situations commerciales. Les besoins actuels incluent la nécessité de prendre en compte les besoins en matière de décision et de contrôle des responsables d’entreprise, qu’ils soient ou non responsables des questions environnementales, sociales ou économiques liées aux activités de l’entreprise. Les compromis et les situations complémentaires doivent être identifiés et analysés, et une comptabilité permettant de progresser sur la voie de la durabilité d’entreprise et générale doit être développée.

Ne pas aboutir à une conceptualisation convaincante laissera la comptabilité de durabilité comme un terme générique, ayant peu d’utilité pratique. Le lien entre la comptabilité de durabilité et les rapports de durabilité doit également être élargi. Dans ce contexte, les rapports sur le développement durable en sont à un stade de développement inachevé et restent encore plus un mot à la mode qu’une approche bien définie. Le débat reste ouvert pour remettre en cause cet objectif sur la base de la durabilité, de son opérationnalisation et de sa comptabilité.

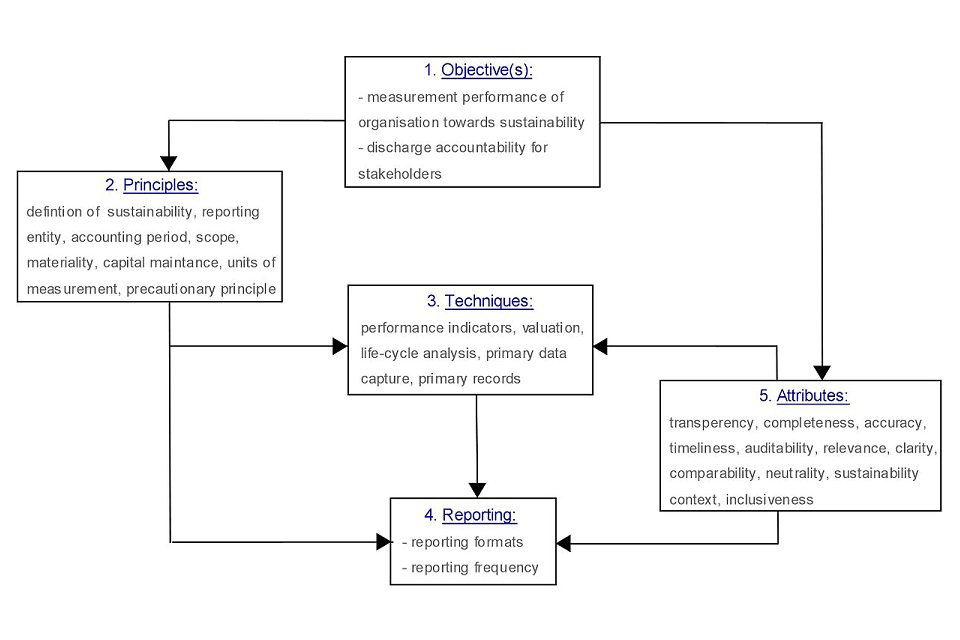

À la lumière de ces aspects, Geoff Lamberton fournit un cadre prometteur pour les différentes formes de comptabilité. Il rassemble les cinq grands thèmes généraux qui ressortent de la recherche et de la pratique de la comptabilité sociale et environnementale, y compris les directives de la GRI en matière de comptabilité de durabilité. Il décrit un cadre de comptabilisation de la durabilité complet qui illustre les interconnexions complexes entre les différentes composantes et dimensions de la durabilité. Il équilibre le besoin d’intégration de la diversité d’informations, de mesures et de rapports avec les effets différenciés de l’information unitaire entre les dimensions du développement durable. Les multiples unités de mesure comprennent des descriptions de la politique et des procédures sociales ainsi que des principes et pratiques comptables traditionnels.

Les hypothèses sur lesquelles repose la spécification de ce cadre sont les suivantes:

les objectifs du cadre de comptabilisation de la durabilité et du modèle de reporting;

les principes qui sous-tendent l’application du modèle;

des techniques telles que des outils de saisie de données, des enregistrements comptables et des mesures;

les rapports utilisés pour présenter les informations aux parties prenantes;

et attributs qualitatifs des informations produites et rapportées.

Il est irréaliste de s’attendre à ce que les entreprises engagent volontairement les ressources nécessaires à la mise en œuvre intégrale de la comptabilité durable. Pour financer la mise en œuvre de la comptabilité et des rapports sur le développement durable, l’une des options serait d’utiliser les taxes environnementales pour générer des recettes et dissuader les impacts environnementaux négatifs. Une fois le système de comptabilisation de la durabilité établi, les taux d’imposition pourraient être liés aux résultats de performance (durabilité) afin de favoriser la transition vers la durabilité au niveau organisationnel.

Le concept de l’économie du bien-être de la communauté (en allemand: « Gemeinwohl-Ökonomie ») de Christian Felber est une piste prometteuse similaire. Plus comme un cadre pour la comptabilité de la durabilité, il s’agit d’un cadre ou d’une autre manière de l’économie et de la société en général. Il suggère aux entreprises de mesurer leurs contributions au succès économique en fonction des avantages remboursés à la société en tant que facteurs sociaux et écologiques. Semblable aux principes fiscaux, la performance commerciale est spécifiée par un compte de points (représentant les contributions au bien-être global) et, par conséquent, la société reçoit des avantages (fiscaux) ou un soutien sous d’autres formes.

Un autre exemple intéressant est la fleur de développement durable, développée en 2009 par un groupe international d’éminents pionniers et innovateurs du mouvement biologique. Les indicateurs de performance de Flowers ont été définis sur la base des lignes directrices GRI et visent à réunir quatre modèles de durabilité (vie économique, vie sociale, vie culturelle et écologie à six dimensions) dans un modèle.

La fondation bouddhiste et le gouvernement du Bhoutan adoptent une autre approche prometteuse pour mesurer le capital humain, social et naturel, notamment la qualité de l’environnement, la santé, la sécurité, l’équité, l’éducation et les loisirs, en vue de concrétiser l’objectif du bonheur national brut. Ces projets innovants peuvent démontrer qu’une perspective culturelle alternative est également nécessaire pour informer une comptabilité capable de véritablement contribuer à la durabilité. L’orientation future de la comptabilité de durabilité et du développement économique durable devrait continuer à afficher la qualité essentielle de la diversité.

des reproches

Malgré les approches prometteuses en matière de rapports sur le développement durable, l’efficacité de ces rapports continue de susciter des inquiétudes. Rodriguez, Cotran et Stewart soulignent le SASB comme l’un de ces rapports. Sous SASB, certaines mesures de durabilité ont été normalisées pour aider les investisseurs à évaluer les profils de risque des entreprises. En 2016, SASB a mené une étude analysant l’état actuel des informations fournies en observant les pratiques des dix plus grandes entreprises (en termes de chiffre d’affaires) dans chacune des 79 industries. L’étude a montré que la publication d’informations sur la durabilité dans les dépôts auprès de la SEC varie selon les industries. Cette variabilité est probablement due à des caractéristiques propres à l’industrie, telles que l’environnement réglementaire. En outre, l’étude a révélé que, même si la plupart des industries possèdent des niveaux élevés de divulgation, la qualité de la divulgation est faible.

Adams et Frost ont mené une étude sur trois sociétés australiennes et quatre britanniques. Adams et Frost se préoccupaient de l’exhaustivité et de l’authenticité des rapports de développement durable et des motivations des responsables qui les publiaient. Les sociétés observées dans l’étude pratiquent le reporting développement durable depuis plusieurs années et sont considérées comme adoptant les meilleures pratiques en matière de reporting développement durable. En particulier, Adams et Frost examinent les indicateurs de performance clés développés dans ces sociétés pour mesurer la performance et la manière dont ces indicateurs de performance clés sont mis en œuvre dans le processus de prise de décision et la gestion de la performance. L’étude a montré que les défis rencontrés par les entreprises au cours du processus de développement des indicateurs de performance étaient très variés, allant de l’adaptation à différentes régions géographiques et cultures à la création d’objectifs. Enfin, l’étude a également montré que lorsque l’information n’était pas avantageuse pour l’organisation, la responsabilité vis-à-vis de la partie prenante était compromise. Adams et Frost suggèrent qu’une augmentation de la participation du gouvernement pourrait conduire à des adoptions qui, à leur tour, amélioreraient la performance de l’entreprise. En outre, la demande croissante d’informations non financières par les actionnaires devrait donner une impulsion à une plus grande transparence, telle que l’utilisation de paramètres de reporting standard. Adams et Frost déclarent que, malgré la corrélation positive existant entre durabilité et performance financière, la transparence doit être améliorée pour répondre aux besoins des actionnaires.

La création de cadres et de mesures de durabilité visant à améliorer la communication entre les entreprises et les actionnaires est utile, mais il reste encore des progrès à faire. Pour répondre à ce besoin, une nouvelle forme de comptabilité de la durabilité, appelée «durabilité basée sur le contexte» (CBS), est en cours d’élaboration depuis 2005. Contrairement à de nombreuses autres approches du sujet, qui tendent à être purement incrémentalistes (c’est-à-dire impacts sur les ressources en termes d’impact plus ou moins type cette année), CBS évalue les impacts par rapport aux normes de performance en matière de durabilité qui sont spécifiques à chaque organisation et explicitement liées aux limites et seuils de ressources (normes sociales, environnementale et économique). La mise en œuvre la plus récente et la plus élaborée de CBS est la méthode MultiCapital Scorecard, proposée pour la première fois par ses créateurs en 2013.