Учет устойчивости (также известный как социальный учет, социальный и экологический учет, корпоративная социальная отчетность, отчетность по корпоративной социальной ответственности или нефинансовая отчетность) был создан около 20 лет назад и считается подкатегорией финансового учета, которая фокусируется на раскрытии информации, -финансовая информация о деятельности фирмы внешним заинтересованным сторонам, например, держателям капитала, кредиторам и другим органам. Учет устойчивости представляет собой мероприятия, которые оказывают непосредственное влияние на общество, окружающую среду и экономические показатели организации. Учет устойчивости в управленческом учете контрастирует с финансовой отчетностью в этом управленческом учете, используется для принятия внутренних решений и создания новых политик, которые будут влиять на эффективность организации по экономическим, экологическим и социальным (известная как тройная прибыль или тройная -P, People, Planet, Profit). Учет устойчивого развития часто используется для создания создания ценности внутри организации.

Учет устойчивости — это инструмент, используемый организациями для обеспечения большей устойчивости. Наиболее известными широко используемыми измерениями являются корпоративная отчетность по устойчивому развитию (CSR) и тройной бухгалтерский учет в нижней строке. Они признают роль финансовой информации и показывают, как традиционный учет расширяется за счет повышения прозрачности и подотчетности за счет отчетности по Triple-P.

В результате отчетности по три уровня нижнего уровня и для обеспечения и обеспечения согласованности в социальной и экологической информации была разработана GRI (Глобальная инициатива по отчетности) с целью предоставления руководящих принципов организациям, представляющим отчетность об устойчивости. В некоторых странах были разработаны руководящие принципы в дополнение к GRI. GRI заявляет, что «отчетность об экономических, экологических и социальных показателях всех организаций носит рутинный характер и сопоставима с финансовой отчетностью».

Чтобы помочь финансовым группам и бухгалтерам внедрить устойчивость в свой учет, Принц Уэльский создал проект «Учет принципов устойчивого развития принца» (A4S) в 2004 году.

история

Концепция учета устойчивости возникла из-за развития бухгалтерского учета. За последние сорок лет произошло широкое развитие бухгалтерского учета, хотя за последние десять лет были отмечены узкие события. Развитие выявляет две различные линии анализа. Первая строка — это философские дебаты о подотчетности, если и как это способствует устойчивому развитию, и которые являются необходимыми шагами к устойчивости. Этот подход основан на совершенно новой системе учета, разработанной для продвижения стратегии устойчивого развития. Вторая строка — это перспектива управления, связанная с разнообразными условиями и инструментами в отношении устойчивости. Это можно рассматривать как расширение или изменение обычных финансовых затрат или управленческого учета. Для развития учета устойчивости de novo позволяет полностью переоценить относительную значимость социальных, экологических и экономических выгод и рисков и их взаимодействия в системах корпоративного учета. События, которые приводят к устойчивому учету, можно выделить в течение нескольких периодов времени, в которых проявился ряд тенденций: 1971-1980, 1981-1990, 1991-1995 годы и до настоящего времени. Эти периоды различают эмпирические исследования, нормативные утверждения, философскую дискуссию, учебные программы, литературу и нормативную базу.

1971-1980

К концу десятилетия был опубликован большой объем эмпирической работы и ряд документов, касающихся создания моделей, способствующих раскрытию социальной отчетности. Эти ранние работы включали субъективный анализ, а также слаборазвитую социальную и экологическую учетную литературу (SEAL). Информация, связанная с социальным аспектом бухгалтерского учета, в основном связана с работниками или продуктами. Экологические вопросы рассматривались как часть недифференцированного и довольно несложного социального учета. Ущерб окружающей среде включал повреждение местности, воздуха, воды, шума, визуальных и эстетических и других форм загрязнения, а также производство твердых отходов. Сначала возникли и начали развиваться идеи о теневых ценах и картировании внешних факторов. Хотя вклад этого периода отличался значительными изменениями в области социального аудита, методология была почти идентичной с историческими отчетами финансовой отчетности. В настоящее время ни стандарты финансовой отчетности, ни нормативные рамки не были разработаны в какой-либо степени. Эмпирические исследования и исследования были в основном описательными. Хотя несколько моделей и аналогичные нормативные утверждения были усилены, философские дебаты не были широко распространены.

1981-1990

Первая часть десятилетия показала повышенную изощренность в области социального учета, а во второй половине десятилетия наблюдался явный перенос интереса к экологическому учету с растущими признаками специализации в литературе. Эмпирические исследования были более аналитическими. Обеспокоенность по поводу раскрытия социальной информации была заменена концентрацией на раскрытии и регулировании окружающей среды в качестве альтернативного способа уменьшения ущерба окружающей среде. Нормативные заявления и создание моделей начали способствовать созданию экологической арены. В этот период началось развитие учебных программ по вопросам социального и экологического учета. Несмотря на все более широкое использование концептуальных рамок, стандартов бухгалтерского учета и правовых положений для снижения степени индивидуального толкования в финансовой отчетности, небольшая часть этой структуры бухгалтерского учета относится к соответствующей структуре социального и экологического учета. Было сделано менее нормативное заявление, но опубликовано больше статей, посвященных философским вопросам.

1991-1995

Этот период характеризовался почти полным преобладанием экологического учета по социальному учету. Также имеется ряд расширений от раскрытия информации об окружающей среде до экологического аудита, а также разработка рамок для руководства применениями экологического аудита и, в частности, разработки систем экологического менеджмента. По-прежнему существует небольшая нормативная база, влияющая на раскрытие информации о социальном и экологическом учете, а концептуальные рамки учета не распространяются на нефинансовую количественную оценку и социальные или экологические проблемы. В нескольких странах развивались четкие нормативные и концептуальные рамки, тогда как прогресс в области регулирования окружающей среды в Великобритании и Европе был медленнее, чем в Соединенных Штатах, Канаде или Австралии. Прогресс был неравномерным, но быстрым по сравнению с прогрессом в области раскрытия информации по социальному учету. В течение этого периода было несколько учебников и журнальных статей, охватывающих как социальный, так и экологический учет. Однако относительный недостаток нормативной / философской работы в бухгалтерском учете за этот период: экологический учет не был возрожден с моделей 1970-х годов и не смог адаптироваться к обсуждениям относительно оценки внешних факторов. Устойчивость и обсуждение роли управленческого учета в содействии устойчивому развитию становятся все более интересными.

1995-настоящее время

Сближение глобальных рынков капитала и появление глобальных и региональных вопросов контроля качества, кульминацией которых стала профессия бухгалтера в азиатском финансовом кризисе в 1997-1998 годах, а также EnronCollapse в 2001 году, привели к следующему высокоуровневому фокусу на международном и национальном уровнях бухгалтерский учет. Бухгалтерская литература продемонстрировала значительное увеличение интереса к вопросам устойчивого развития и бухгалтерского учета. Благодаря изучению того, что может привести к учету устойчивости, профессия бухгалтера, вероятно, будет участвовать в пересмотре основ бухгалтерского учета в свете проблемы устойчивого развития. Несколько предложений и значительная статистическая работа, а также растущий объем мер по учету устойчивого развития осуществляется во многих международных и национальных условиях. Даже наднациональные политические органы, такие как Организация Объединенных Наций и ОЭСР, спонсировали работу по учету устойчивости. До сих пор экологический учет является наиболее развитой формой учета устойчивости и все чаще обрабатывается в академическом круге, начиная с работы Роберта Хью Грея в начале 1990-х годов и путем выпуска Руководства по учету устойчивости в рамках Всемирного саммита по устойчивому развитию в 2002. Из-за использования различных рамок и методов сохраняется большая неопределенность в отношении того, как эта повестка дня будет развиваться в будущем. Безусловно, существует уверенность в том, что прошлое экономическое развитие и нынешняя деятельность человека (и, следовательно, бизнес) не являются устойчивыми, что привело к сомнению нынешнего способа развития. В последние годы все большее признание и даже энтузиазм в отношении этих новых подходов к отчетности. Энергичные и инновационные эксперименты дальновидных организаций гласят, что аспекты устойчивости в бухгалтерском учете и отчетности являются чрезвычайно важными, выполнимыми и практически осуществимыми. В этой связи Международная федерация бухгалтеров (МФБ), задача которой состоит в развитии профессии бухгалтера и гармонизации ее стандартов, включает 167 органов-членов в более чем 127 странах и составляет около двух миллионов бухгалтеров по всему миру.

В 2004 году HRH Принц Уэльский создал свой проект «Бухгалтерия для устойчивого развития» (A4S), чтобы «помочь обеспечить, чтобы мы не сражались, чтобы справиться с задачами XXI века, в лучшем случае, системами принятия решений и отчетности 20-го века». A4S созывает лидеров в сообществах финансов и бухгалтерского учета, чтобы стимулировать фундаментальный сдвиг в сторону устойчивых бизнес-моделей и устойчивой экономики. В А4С есть две глобальные сети — Сеть учетных органов (ABN), членами которой являются примерно две трети мировых бухгалтеров и Лидерская сеть CFS A4S, группа финансовых директоров ведущих компаний, стремящихся преобразовать финансы и бухгалтерский учет.

методология

За последние несколько десятилетий учет устойчивости стал популярным. Многие компании внедряют новые методы и методы в своих финансовых раскрытиях и предоставляют информацию о основных видах деятельности и их воздействии на окружающую среду. В результате этого заинтересованные стороны, поставщики и правительственные учреждения хотят лучше понять, как компании управляют своими ресурсами для достижения своих целей для достижения устойчивого развития.

В соответствии с общими определениями существуют три основных аспекта устойчивости. Каждое измерение фокусируется на разных подмножествах.

Факторы окружающей среды

энергии

вода

Парниковые газы

Выбросы

Опасные и неопасные отходы

Переработка

упаковка

Социальное

Инвестиции в сообщества

Рабочие условия

Права человека и справедливая торговля

Публичная политика

разнообразие

безопасности

Антикоррупционная

экономического

Подотчетность / прозрачность

Корпоративное управление

Значение заинтересованности

Экономические показатели

Финансовые показатели

Учет устойчивого развития связывает стратегии компаний с устойчивой структурой путем раскрытия информации о трехмерных уровнях (экологическом, экономическом и социальном). На практике, однако, сложно составить политику, которая одновременно будет способствовать достижению экологических, экономических и социальных целей.

Эта тенденция побудила компании не только подчеркнуть создание ценности, но и смягчить риски, связанные с экологическим и социальным подмножеством устойчивого развития. Это развитие связано с несколькими факторами, связанными с:

Вопросы устойчивости, которые существенно влияют на создание компанией ценности, риска и обязательств

Необходимость для бизнеса надлежащим образом реагировать на устойчивый рост.

Форматы отчетов

Концепция учета устойчивости проводится в международных условиях с огромным и растущим уровнем опыта в области измерения устойчивого развития. Он признает роль финансовой информации и показывает, как это можно распространить на социальный и экологический уровень. Несмотря на то, что не существует установленной структуры отчетности, содержание отчета компании может в значительной степени определяться факторами и стандартами отчетности, руководящими принципами и положениями. Эта тенденция предлагает компаниям большую гибкость, чем финансовая отчетность. Эффективный отчет предоставляет информацию, соответствующую общим целям компании, и взаимодействует с аудиторией таким образом, который способствует обмену идеями и коммуникациями.

В настоящее время существует несколько способов и механизмов отчетности, таких как заявления о достоверности, отчеты об экологических, социальных и экономических показателях, которые были отмечены. Некоторые из этих отчетов включают более короткие и более сжатые отчеты. Некоторые компании включают в свои отчеты комбинацию печатных копий и онлайн-ресурсов, а также загружаемых файлов PDF. Некоторые примеры можно найти в GRI, которая является самой популярной структурой для компаний, которые ищут помощь и помощь в создании отчета об устойчивом развитии. По мере увеличения тенденции к составлению отчетов об устойчивом развитии, так же руководящие принципы и рамки должны сообщать о социальной экологической информации.

Каркасы

По мере того, как бухгалтерский учет устойчивости продолжает развиваться, компании продолжают получать представление об декорации структур отчетности, стандартов и руководящих принципов, которые могут повлиять на форму и содержание их отчетов. Существует несколько организаций, которые предлагают услуги компаниям, которые хотят изменить свои традиционные раскрытия финансовой отчетности для отчетности по устойчивости.

В большинстве стран мира в настоящее время нет требований правительства к компаниям для подготовки и публикации отчетов об устойчивом развитии. Компании, которые начали применять этот новый метод отчетности, столкнулись с новыми проблемами в отчетности из-за отсутствия опыта. Неспособность сообщить в соответствии с представленными руководящими принципами и рамками (см. ОЭСР и GRI) приведет к потенциальному снижению их авторитета в отношении опубликованной информации.

GRI, ОЭСР и UNCSD (Комиссия Организации Объединенных Наций по устойчивому развитию) являются одними из основных действующих лиц в разработке политики, которая лучше интегрирует трехмерные уровни устойчивости, отделяя экономический рост от воздействия окружающей среды.

GRI является многосторонней организацией, которая привержена разработке и поддержанию «Руководства по отчетности в области устойчивого развития». Целью является постоянное совершенствование отчетности по устойчивости, протокол, который приближается к уровням приложений. Существует три уровня отчетности: A, B и C, но они еще не получили законных оснований и используются только для оказания помощи компаниям в их устойчивых отчетах.

С одной стороны, UNCSD фокусируется только на экологическом аспекте учета устойчивости.

С другой стороны, ОЭСР (Организация экономического сотрудничества и развития) сосредоточена только в двух рамках: аналитические и бухгалтерские рамки.

Аналитические рамки

Аналитические рамки связывают информацию из разных областей. В настоящее время используются различные типы каркасов в зависимости от цели измерения. Эти рамки направлены на:

Интеграция экономических, экологических и социальных аспектов устойчивого развития

Имеют надежную основу и поддерживать ключевую информацию, необходимую для улучшения измерений устойчивого развития

Уточнение отношений между различными показателями и политикой

Некоторыми примерами аналитических рамок являются модель «Давление — состояние — ответ» (PSR), основанная на одном из ее вариантов: Driving Force — Pressure — State — Impact — Response, используемая Европейским агентством по окружающей среде (EEA) или Driving Force — Состояние — модель ответа.

Одной из таких аналитических рамок является модель сбалансированной оценки показателей устойчивости. Используя основу сбалансированного баланса показателей в качестве основы, модель сбалансированной оценки показателей устойчивости требует новых данных для обеспечения устойчивости, которые могут быть получены с помощью анализа экоэффективности. Анализ экоэффективности наблюдает за причинно-следственной связью между созданием экономической ценности и воздействием на окружающую среду, дополненным двумя формами оценки: кадастры жизненного цикла и воздействие на жизненный цикл. Эти оценки связывают сбалансированную систему показателей с корпоративными системами экологического учета путем объединения различных процессов моделирования. Этот метод наблюдает за отношениями между социальными, экологическими и экономическими аспектами.

Еще одна аналитическая структура, которая контролирует и отслеживает эффективность деятельности компании, — это система оценки и отчетности по устойчивости (SERS). Разработанный Исследовательским центром Университета Боккони по вопросам риска, безопасности, гигиены труда и безопасности, окружающей среды и управления кризисом (SPACE), SERS был разработан для решения проблем, с которыми сталкиваются организации при управлении различными отношениями с заинтересованными сторонами. SERS компилирует различные инструменты управления (например, ключевые показатели эффективности, экологическую отчетность и социальную отчетность) для создания инклюзивной модели. SERS состоит из трех модулей: общей системы отчетности (которая состоит из годового отчета, социального отчета, экологического отчета и набора интегрированных показателей эффективности), интегрированной информационной системы и ключевых показателей эффективности для корпоративной устойчивости. SERS является гибким, что позволяет применять его к компаниям разных отраслей, размеров и стран. SERS также позволяет проводить всесторонний мониторинг качественной и количественной информации для достижения общих корпоративных целей. Например, метрика может сравнить общую стоимость отходов, образующихся в течение года, с добавленной стоимостью в процессе.

Учетные рамки

С другой стороны, основы бухгалтерского учета направлены на количественную оценку информации в трех измерениях учета устойчивости. Система национальных счетов (СНС) показывает, что измерение устойчивого развития с использованием обычной системы финансовой отчетности является недостаточным. Структура бухгалтерского учета вводит более систематический подход, который не слишком гибкий по сравнению со стандартами и структурами, которые предлагают GRI и ОЭСР среди других. Поэтому учет устойчивости требует расширения его стандартных рамок. ОЭСР предлагает два разных подхода к структуре бухгалтерского учета для учета устойчивости.

Измерение экологических и социально-экономических взаимоотношений

Основанные на богатстве подходы

Измерение взаимосвязи между окружающей средой и экономикой требует четкого понимания взаимоотношений между природной средой и экономикой. Это невозможно без понимания физического представления. Отчеты о физическом потоке полезны для показа характеристик производственной и потребительской деятельности. Некоторые из этих счетов сосредоточены на физическом обмене между экономической системой и природной средой.

Основанные на богатстве подходы к устойчивости относятся к сохранению запаса богатства. Устойчивость наблюдается как поддержание капитальной базы страны и, следовательно, ее потенциальная оценка. Ряд экологических изменений также содержится в этих финансовых отчетах, которые измеряются в течение отчетного периода времени.

GRI предлагает расширенные материалы, помогающие организациям всех типов создавать отчеты об отчетности. Эти опубликованные материалы возглавляют организации через процесс отчетности с основной идеей стать более устойчивыми в своей практике повседневного бизнеса.

Конкретные методы измерения информации в учете устойчивости включают:

Подход к инвентаризации

Устойчивый подход к затратам

Поток ресурсов / подход ввода-вывода

Подход к инвентаризации фокусируется на различных категориях природного капитала и их потреблении и / или улучшении. Этот подход идентифицирует, записывает, контролирует, а затем отчеты по этим различным категориям. Эти категории анализируются в соответствии с конкретными классификациями, включая критический, невозобновляемый / невосприимчивый, невозобновляемый / замещаемый и возобновляемый природный капитал.

Устойчивый подход к затратам приводит к условной сумме в отчете о прибылях и убытках, в котором указывается количественно отказ организации «оставить биосферу на конец отчетного периода не хуже, чем в начале отчетного периода». Другими словами, эта сумма представляет собой то, сколько стоило бы организации вернуть биосферу в ее естественное состояние в начале отчетного периода.

Подход потока ресурсов / ввода-вывода пытается сообщать о потоках ресурсов организации. Вместо того, чтобы четко сообщать об устойчивости, основное внимание уделяется ресурсам, используемым для обеспечения прозрачности. Этот подход позволяет каталогизировать ресурсы, поступающие в организацию и выходить из нее, чтобы выявить потенциальные области улучшения.

Мотивы и преимущества

Существует шесть основных мотивов для практики учета устойчивости:

Greenwashing

Мимика и давление промышленности

Законодательное давление

Давление заинтересованных сторон и обеспечение «лицензии на эксплуатацию»

Саморегулирование, корпоративная ответственность и этические причины

Управление бизнес-обоснованием для обеспечения устойчивости

Möller и Schaltegger добавляют, что другая мотивация — помочь в принятии решений. Они заявляют, что принятие решений исключительно на основе финансовой информации в лучшем случае является поверхностным. Они добавляют, что есть определенные области бизнеса, которые финансовые данные не могут точно оценить, такие как удовлетворенность клиентов, организационное обучение и качество продукции. Они предлагают, чтобы сочетание финансовой и нефинансовой информации могло принимать обоснованные решения.

Акционеры говорят, что они хотят видеть больше отчетов об устойчивости, поскольку они переходят на повышение корпоративной финансовой эффективности. Это связано с тем, что устойчивость требует долгосрочного видения, что отражается в стратегическом планировании. Стратегическое планирование проявляется в долгосрочных перспективах и более широком круге обязанностей для своих заинтересованных сторон. Компании, которые уделяют особое внимание методам устойчивости, имеют более высокие финансовые показатели, измеряемые прибылью до налогообложения, доходность активов и движение денежных средств от операций, чем их коллеги.

Резюме и перспективы

Тем не менее, развитие нормативно-правовой базы приближается в нескольких странах; бухгалтерам необходимо будет расширить свои знания и наладить общий диалог с социальными и экологическими специалистами. Создание независимых трансдисциплинарных групп устойчивости для подготовки и аудита счетов устойчивости позволило бы повысить доверие к процессу.

Как и в приведенных выше разделах, устойчивый учет привел к различным интерпретациям и предполагаемому использованию бухгалтерского учета. Разработка прагматического набора инструментов для корпоративной практики — это прогресс. В будущих исследованиях будут рассмотрены реальные проблемы корпоративного управления для разработки прагматических инструментов для хорошо описанного набора бизнес-ситуаций. Нынешние потребности включают необходимость решения проблем и управления потребностями корпоративных менеджеров, независимо от того, отвечают ли они за экологические, социальные или экономические вопросы, связанные с корпоративной деятельностью. Необходимо выявлять и анализировать компромиссы и взаимодополняющие ситуации, и необходимо разработать учет, который обеспечивает основу для перехода к корпоративной и общей устойчивости.

Недостаток убедительной концептуализации оставит отчетность об устойчивом развитии широким зонтичным термином с небольшой практической полезностью. Необходимо также расширить связь между отчетами об устойчивом развитии и устойчивостью. В этом контексте отчетность об устойчивости остается на незавершенной стадии разработки и в настоящее время по-прежнему является скорее модным словом, чем четко определенным подходом. Дискуссия остается открытой, чтобы оспаривать эту цель на предпосылке устойчивости, ее операционализации и ее отчетности.

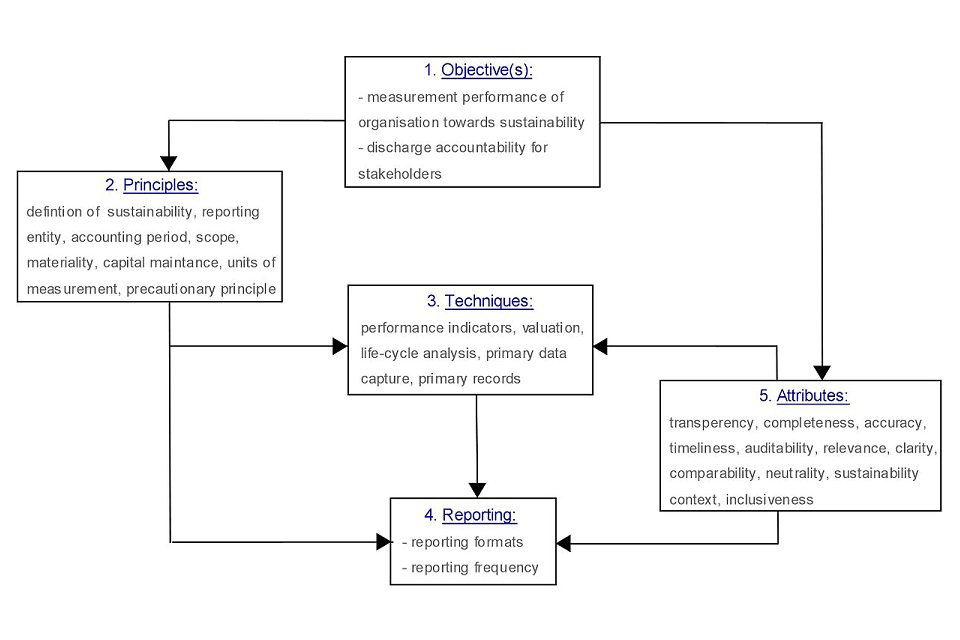

В свете этих аспектов, Джефф Ламбертон предоставляет многообещающие рамки для различных форм бухгалтерского учета. Он объединяет пять основных основных тем, очевидных в исследованиях и практике в области социального и экологического учета, включая Руководство по учету устойчивости GRI. Он изображает всеобъемлющую систему учета устойчивости, которая отображает сложные взаимосвязи между различными компонентами и аспектами устойчивости. Он уравновешивает необходимость интеграции разнообразия в информации, измерениях и отчетности с дифференцированным унитарным информационным эффектом между аспектами устойчивого развития. Несколько единиц измерения включают в себя описания социальной политики и процедур, а также традиционные принципы и практику учета.

Предположениями, лежащими в основе этой структуры, являются:

цель (ы) системы учета устойчивости и модель отчетности;

принципы, лежащие в основе применения модели;

методы, такие как инструменты сбора данных, учетные записи и измерения;

отчеты, используемые для представления информации заинтересованным сторонам;

и качественные атрибуты полученной и сообщенной информации.

Нереально ожидать, что бизнес добровольно возьмет на себя ресурсы, необходимые для полного внедрения устойчивого учета. Для финансирования внедрения учета устойчивости и отчетности один из вариантов будет заключаться в использовании экологических налогов для повышения доходов и предотвращения негативных экологических последствий. Как только будет создана система учета устойчивости, налоговые ставки могут быть связаны с результатами эффективности (устойчивости) для поощрения перехода к устойчивости на организационном уровне.

Перспективным направлением подобным образом может быть концепция экономики благосостояния сообщества (немецкий язык: «Gemeinwohl-Ökonomie») Кристиана Фелберга. Это больше похоже на структуру учета устойчивости, это рамки или альтернативный способ экономики и общество в целом. Это предполагает, что бизнес должен измерять свой вклад в экономический успех в соответствии с выгодами, которые возлагаются на общество как социальные и экологические факторы. Подобно налоговым принципам, эффективность бизнеса определяется счетами очков (представляющими взносы на общее благосостояние), и поэтому компания получает (налоговые) льготы или поддержку в другой различной форме.

Еще один интересный пример — «Устойчивый цветок», который был разработан в 2009 году международной группой видных пионеров и новаторов органического движения. Показатели эффективности цветов были определены на основе Руководства GRI и направлены на объединение четырех измерений устойчивости (экономическая жизнь, социальная жизнь, культурная жизнь и экология с шестью субразмерами) в модели.

Еще один многообещающий подход к измерению человеческого, социального и природного капитала, включая качество окружающей среды, здоровье, безопасность, справедливость, образование и свободное время, осуществляется буддийским фондом и правительством Бутана по внедрению цели «Валового национального счастья». Эти инновационные проекты могут продемонстрировать, что необходима альтернативная культурная перспектива, чтобы информировать бухгалтерский учет, который способен внести реальный вклад в устойчивость. Будущее направление учета устойчивости и устойчивого экономического развития должно продолжать демонстрировать существенное качество разнообразия.

Критицизмы

Несмотря на перспективные подходы к отчетности в области устойчивого развития, по-прежнему существуют проблемы с эффективностью таких отчетов. Родригес, Котран и Стюарт выделяют SASB как один такой отчет. В рамках SASB определенные показатели устойчивости были стандартизированы, чтобы помочь инвесторам оценить профили корпоративных рисков компаний. В 2016 году SASB провела исследование, анализирующее текущее состояние раскрытия информации, соблюдая практику крупнейших десяти компаний (по доходам) в каждой из 79 отраслей. Исследование показало, что раскрытие информации об устойчивом развитии в документах SEC различается в разных отраслях. Эта изменчивость, скорее всего, обусловлена особенностями, характерными для отрасли, такими как нормативная среда. Кроме того, исследование показало, что, хотя большинство отраслей промышленности обладают высоким уровнем раскрытия информации, качество раскрытия информации невелико.

Адамс и Фрост провели исследование трех австралийских и четырех британских компаний. Адамс и Фрост были обеспокоены полнотой и достоверностью отчетов об устойчивом развитии и мотивом их менеджеров. Компании, которые наблюдаются в исследовании, практикуют отчетность об устойчивом развитии в течение нескольких лет и, как считается, используют передовые методы отчетности в области устойчивого развития. В частности, Адамс и Фрост изучают KPI, разработанные в этих компаниях, для измерения производительности и того, как эти KPI реализуются в процессе принятия решений и управлении производительностью. Исследование показало, что проблемы, с которыми сталкиваются компании во время процесса развития KPI, варьировались в широких пределах: от адаптации к различным географическим регионам и культурам до целей создания. Наконец, исследование также показало, что, когда информация не была выгодна для организации, ответственность перед заинтересованными сторонами подрывается. Адамс и Фрост считают, что увеличение участия правительства может привести к усыновлениям, что, в свою очередь, приведет к повышению эффективности работы компаний. Кроме того, ожидается, что растущий спрос со стороны акционеров на нефинансовую информацию станет стимулом для большей прозрачности, например, использования стандартизованных показателей отчетности. Адамс и Фрост заявляют, что, несмотря на положительную корреляцию между устойчивостью и финансовыми показателями, прозрачность должна улучшаться для удовлетворения потребностей акционеров.

Хотя создание рамок устойчивости и измерений для улучшения связи между предприятиями и акционерами является ценным, все еще есть возможности для улучшения. Чтобы помочь решить эту проблему, с 2005 года разрабатывается новая форма учета устойчивости, известная под названием «Контекстно-ориентированная устойчивость» (CBS). В отличие от многих других подходов к субъекту, которые, как правило, являются чисто инкрементальными по форме (т. Е. Они измеряют воздействие на ресурсы с точки зрения более одного вида воздействия в этом году или меньше другого), КОС оценивает воздействие по сравнению с стандартами устойчивости, характерными для отдельных организаций, и явно привязанным к ограничениям ресурсов и пороговым значениям в мире (социальным, экологические и экономические). Самая последняя и полностью разработанная реализация CBS — это метод MultiCapital Scorecard, впервые предложенный его создателями в 2013 году.