El pico del petróleo es el punto teorizado en el tiempo cuando se alcanza la tasa máxima de extracción de petróleo, después de lo cual se espera que entre en el declive terminal. La teoría del pico del petróleo se basa en el aumento observado, el pico, la caída y el agotamiento de la tasa de producción agregada en los campos petroleros a lo largo del tiempo. A menudo se confunde con el agotamiento del petróleo; sin embargo, mientras que el agotamiento se refiere a un período de caída de reservas y suministro, el pico de petróleo se refiere al pico, antes de que se produzca el agotamiento de la terminal. El concepto de pico de petróleo a menudo se le atribuye al geólogo M. King Hubbert cuyo documento de 1956 presentó por primera vez una teoría formal.

Algunos observadores, como los expertos de la industria del petróleo Kenneth S. Deffeyes y Matthew Simmons, predijeron que habría efectos negativos en la economía global después de un descenso de la producción después del pico y el subsiguiente aumento del precio del petróleo debido a la continua dependencia de la mayoría de los transportes industriales modernos, agrícolas y Sistemas industriales sobre el bajo costo y alta disponibilidad de aceite. Las predicciones varían mucho en cuanto a cuáles serían exactamente estos efectos negativos. Si bien la noción de que la producción de petróleo debe alcanzar su punto máximo en algún momento no es controvertida, la afirmación de que debe coincidir con un grave declive económico, o incluso que el declive de la producción se debe necesariamente a un agotamiento de las reservas disponibles, no se acepta universalmente.

Las previsiones de producción de petróleo en las que se basan las predicciones del pico de petróleo a veces se realizan dentro de un rango que incluye escenarios optimistas (producción más alta) y pesimistas (producción más baja). Un estudio de 2013 concluyó que el pico del petróleo «parece probable antes de 2030» y que existía un «riesgo significativo» de que ocurriera antes de 2020, y asumió que las mayores inversiones en alternativas se producirán antes de una crisis, sin requerir cambios importantes en el estilo de vida de naciones que consumen mucho petróleo. Las predicciones pesimistas de la producción futura de petróleo realizadas después de 2007 indican que el pico ya ocurrió, que la producción de petróleo está en la cúspide del pico o que ocurrirá pronto.

La predicción original de Hubbert de que el pico de petróleo en los EE. UU. Se produciría en alrededor de 1970 parecía acertada durante un tiempo, ya que la producción anual promedio en los EE. UU. Alcanzó su punto máximo en 1970 con 9,6 millones de barriles por día y en su mayoría disminuyó durante más de 3 décadas. Sin embargo, el uso de la fracturación hidráulica hizo que la producción estadounidense se recuperara durante la década de 2000, desafiando la inevitabilidad del declive posterior a la producción de petróleo estadounidense. Además, las predicciones originales de Hubbert para la producción máxima de petróleo en el mundo demostraron ser prematuras. Sin embargo, la tasa de descubrimiento de nuevos yacimientos de petróleo alcanzó su punto máximo en todo el mundo durante la década de 1960 y nunca se ha acercado a estos niveles desde entonces.

Modelando la producción global de petróleo.

La idea de que la tasa de producción de petróleo alcanzaría su punto máximo y disminuiría de manera irreversible es antigua. En 1919, David White, geólogo jefe del Servicio Geológico de los Estados Unidos, escribió sobre el petróleo estadounidense: «… el pico de producción pronto se pasará, posiblemente dentro de 3 años». En 1953, Eugene Ayers, un investigador de Gulf Oil, proyectó que si las reservas de petróleo recuperables finales de EE. UU. Fueran de 100 mil millones de barriles, entonces la producción en los EE. UU. Alcanzaría su máximo a más tardar en 1960. Si el recuperable final fuera tan alto como 200 mil millones de barriles, lo que, según advirtió, era una ilusión, la producción máxima en los EE. UU. llegaría a más tardar en 1970. Del mismo modo, para el mundo, proyectó un pico en algún lugar entre 1985 (un billón de barriles recuperables) y 2000 (dos billones de barriles recuperables). Ayers hizo sus proyecciones sin un modelo matemático. Escribió: «Pero si se hace que la curva se vea razonable, es muy posible adaptar expresiones matemáticas a la misma y determinar, de esta manera, las fechas pico correspondientes a varios números de reserva recuperables finales».

Al observar los descubrimientos pasados y los niveles de producción, y predecir las tendencias de descubrimientos futuros, el geocientífico M. King Hubbert usó modelos estadísticos en 1956 para predecir que la producción de petróleo de los Estados Unidos alcanzaría un máximo entre 1965 y 1971. Sin embargo, esta predicción fue precisa durante un tiempo durante 2018 todos los días. La producción de petróleo en los Estados Unidos superó la producción diaria en 1970, el año que antes era el pico. Hubbert utilizó un modelo curvo semi-logístico (a veces incorrectamente comparado con una distribución normal). Supuso que la tasa de producción de un recurso limitado seguiría una distribución aproximadamente simétrica. Dependiendo de los límites de explotabilidad y de las presiones del mercado, el aumento o la disminución de la producción de recursos a lo largo del tiempo podría ser más agudo o más estable, parecer más lineal o curvo. Ese modelo y sus variantes ahora se llaman teoría del pico de Hubbert; se han utilizado para describir y predecir el pico y la disminución de la producción en regiones, países y áreas multinacionales. La misma teoría también se ha aplicado a otras producciones de recursos limitados.

Más recientemente, el término «pico de petróleo» fue popularizado por Colin Campbell y Kjell Aleklett en 2002 cuando ayudaron a formar la Asociación para el estudio del pico de petróleo y gas (ASPO). En sus publicaciones, Hubbert utilizó el término «tasa de producción máxima» y «pico de la tasa de descubrimientos».

El informe señaló que Hubbert había utilizado la curva logística porque era matemáticamente conveniente, no porque creía firmemente que era correcta. El estudio observó que, en la mayoría de los casos, el modelo exponencial asimétrico ofrecía un mejor ajuste y que los picos solían ocurrir mucho antes de que se produjera la mitad del petróleo, con el resultado de que en casi todos los casos, el descenso posterior al pico fue más gradual que El aumento que conduce a la cima.

Demanda

El lado de la demanda del pico del petróleo a lo largo del tiempo tiene que ver con la cantidad total de petróleo que el mercado mundial elegiría consumir a varios precios posibles del mercado y cómo esta lista completa de cantidades a diversos precios evolucionaría con el tiempo. La demanda mundial de petróleo crudo creció un promedio del 1,76% anual entre 1994 y 2006, con un alto crecimiento del 3,4% en 2003-2004. Después de alcanzar un máximo de 85.6 millones de barriles (13,610,000 m3) por día en 2007, el consumo mundial disminuyó en 2008 y 2009 en un total de 1.8%, a pesar de que los costos de combustible se desplomaron en 2008. A pesar de esta calma, la demanda mundial de petróleo es proyecta un aumento del 21% respecto de los niveles de 2007 para 2030 (104 millones de barriles por día (16.5 × 106 m3 / d) de 86 millones de barriles (13.7 × 106 m3)), o alrededor del 0.8% de crecimiento anual promedio, en gran parte debido al aumento de la demanda Del sector del transporte. Según las proyecciones de la Agencia Internacional de Energía (AIE) en 2013, el crecimiento de la demanda mundial de petróleo se verá significativamente superado por el crecimiento de la capacidad de producción en los próximos 5 años. Los desarrollos de finales de 2014–2015 han visto un exceso de oferta en los mercados globales que lleva a una caída significativa en el precio del petróleo.

La demanda de energía se distribuye en cuatro amplios sectores: transporte, residencial, comercial e industrial. En términos de uso de petróleo, el transporte es el sector más grande y el que ha experimentado el mayor crecimiento de la demanda en las últimas décadas. Este crecimiento se debe en gran parte a la nueva demanda de vehículos de uso personal propulsados por motores de combustión interna. Este sector también tiene las tasas de consumo más altas, representando aproximadamente el 71% del petróleo usado en los Estados Unidos en 2013. y el 55% del uso de petróleo en todo el mundo, según se documenta en el informe Hirsch. Por lo tanto, el transporte es de particular interés para aquellos que buscan mitigar los efectos del pico de petróleo.

Aunque el crecimiento de la demanda es más alto en el mundo en desarrollo, Estados Unidos es el mayor consumidor de petróleo del mundo. Entre 1995 y 2005, el consumo en Estados Unidos aumentó de 17,700,000 barriles por día (2,810,000 m3 / d) a 20,700,000 barriles por día (3,290,000 m3 / d), un aumento de 3,000,000 de barriles por día (480,000 m3 / d). China, en comparación, aumentó el consumo de 3,400,000 barriles por día (540,000 m3 / d) a 7,000,000 barriles por día (1,100,000 m3 / d), un aumento de 3,600,000 barriles por día (570,000 m3 / d), en el mismo marco de tiempo. La Administración de Información de Energía (EIA, por sus siglas en inglés) declaró que el uso de gasolina en los Estados Unidos puede haber alcanzado su punto máximo en 2007, en parte debido al creciente interés y los mandatos para el uso de biocombustibles y la eficiencia energética.

A medida que los países se desarrollan, la industria y los niveles de vida más altos aumentan el uso de energía, el uso del petróleo es un componente importante. Las economías prósperas, como China e India, se están convirtiendo rápidamente en grandes consumidores de petróleo. Por ejemplo, China superó a Estados Unidos como el mayor importador de petróleo crudo del mundo en 2015. Se espera que el crecimiento del consumo de petróleo continúe; sin embargo, no a tasas anteriores, ya que se prevé que el crecimiento económico de China disminuirá con respecto a las altas tasas de la primera parte del siglo XXI. Se espera que las importaciones de petróleo de la India se triplicen con respecto a los niveles de 2005 para 2020, aumentando a 5 millones de barriles por día (790 × 103 m3 / d).

Población

Otro factor significativo que afecta la demanda de petróleo ha sido el crecimiento de la población humana. La Oficina del Censo de los Estados Unidos predice que la población mundial en 2030 será casi el doble de la de 1980. La producción de petróleo per cápita alcanzó su punto máximo en 1979 con 5,5 barriles / año, pero luego disminuyó hasta fluctuar alrededor de 4,5 barriles / año desde entonces. En este sentido, la disminución de la tasa de crecimiento de la población desde la década de 1970 ha mejorado un poco el descenso per cápita.

Crecimiento económico

Algunos analistas sostienen que el costo del petróleo tiene un efecto profundo en el crecimiento económico debido a su papel fundamental en la extracción de recursos y el procesamiento, la fabricación y el transporte de bienes. A medida que aumenta el esfuerzo industrial para extraer nuevas fuentes de petróleo no convencionales, esto tiene un efecto negativo adicional en todos los sectores de la economía, lo que lleva a un estancamiento económico o incluso a una eventual contracción. Tal escenario resultaría en una incapacidad para que las economías nacionales paguen los altos precios del petróleo, lo que lleva a una disminución de la demanda y un colapso de los precios.

Suministro

Definir fuentes de petróleo.

El aceite puede provenir de fuentes convencionales o no convencionales. Los términos no están estrictamente definidos y varían dentro de la literatura, ya que las definiciones basadas en las nuevas tecnologías tienden a cambiar con el tiempo. Como resultado, diferentes estudios de pronóstico de petróleo han incluido diferentes clases de combustibles líquidos. Algunos usan los términos «aceite convencional» para lo que está incluido en el modelo, y aceite «no convencional» para las clases excluidas.

En 1956, Hubbert limitó su predicción pico de petróleo a ese petróleo crudo «producible por métodos actualmente en uso». Para 1962, sin embargo, sus análisis incluyeron mejoras futuras en exploración y producción. Todos los análisis de Hubbert sobre el pico de petróleo excluyeron específicamente el aceite fabricado a partir de esquisto bituminoso o extraído de arenas petrolíferas. Un estudio de 2013 que predijo un pico temprano excluyó el petróleo de aguas profundas, el petróleo apretado, el petróleo con una gravedad API inferior a 17,5 y el petróleo cerca de los polos, como el de la vertiente norte de Alaska, todo lo cual definió como no convencional. A continuación se detallan algunas definiciones usadas comúnmente para aceites convencionales y no convencionales.

Fuentes convencionales

El petróleo convencional se extrae en tierra y en alta mar utilizando técnicas estándar, y puede clasificarse como de grado ligero, medio, pesado o extra pesado. Las definiciones exactas de estos grados varían según la región de la que proviene el petróleo. El aceite ligero fluye de forma natural a la superficie o se puede extraer simplemente bombeando fuera del suelo. Pesado se refiere al petróleo que tiene mayor densidad y por lo tanto menor gravedad API. No fluye fácilmente, y su consistencia es similar a la de la melaza. Si bien algunos de ellos pueden producirse utilizando técnicas convencionales, las tasas de recuperación son mejores si se utilizan métodos no convencionales.

Fuentes no convencionales

El petróleo actualmente considerado no convencional se deriva de múltiples fuentes.

El aceite apretado se extrae de los depósitos de roca de baja permeabilidad, a veces depósitos de lutita, pero a menudo de otros tipos de roca, mediante fracturación hidráulica o «fracking». A menudo se confunde con el aceite de esquisto, que es un aceite fabricado a partir del kerógeno contenido en un esquisto bituminoso (ver más abajo). La producción de petróleo ajustado ha provocado un resurgimiento de la producción en los Estados Unidos en los últimos años. La escasa producción petrolera de Estados Unidos alcanzó su punto máximo en marzo de 2015 y cayó un 12 por ciento en los próximos 18 meses. Pero luego la producción de petróleo en los Estados Unidos volvió a aumentar, y en septiembre de 2017 había superado el pico anterior, y en octubre de 2017, la producción de petróleo en los Estados Unidos seguía aumentando.

El esquisto bituminoso es un término común para roca sedimentaria, como el esquisto o la marga, que contiene kerógeno, un precursor de aceite céreo que aún no se ha transformado en crudo debido a las altas presiones y temperaturas causadas por un entierro profundo. El término «esquisto bituminoso» es algo confuso, porque lo que en Estados Unidos se denomina «esquisto bituminoso» no es realmente petróleo y la roca en la que se encuentra generalmente no es esquisto. Dado que está cerca de la superficie en lugar de estar enterrado profundamente en la tierra, el esquisto o la marga generalmente se extrae, se tritura y se retorta, produciendo aceite sintético del kerógeno. Su rendimiento energético neto es mucho más bajo que el del petróleo convencional, por lo que las estimaciones del rendimiento energético neto de los descubrimientos de esquisto se consideran extremadamente poco confiables.

Las arenas petrolíferas son depósitos de arenisca no consolidados que contienen grandes cantidades de betún crudo muy viscoso o crudo extrapesado que puede recuperarse mediante la minería de superficie o pozos de petróleo in situ utilizando inyección de vapor u otras técnicas. Puede licuarse mejorando, mezclando con diluyente o calentando; y luego procesado por una refinería de petróleo convencional. El proceso de recuperación requiere tecnología avanzada, pero es más eficiente que el esquisto bituminoso. La razón es que, a diferencia del «esquisto bituminoso» de EE. UU., Las arenas petrolíferas canadienses realmente contienen petróleo, y las areniscas en las que se encuentran son mucho más fáciles de producir petróleo que la lutita o la marga. En el dialecto inglés de EE. UU., Estas formaciones a menudo se denominan «arenas de alquitrán», pero el material que se encuentra en ellas no es alquitrán, sino una forma de petróleo extra pesada y viscosa, técnicamente conocida como betún. Venezuela tiene depósitos de arenas petrolíferas similares en tamaño a las de Canadá, y aproximadamente iguales a las reservas mundiales de petróleo convencional. Las arenas bituminosas del Cinturón del Orinoco de Venezuela son menos viscosas que las arenas petrolíferas de Athabasca en Canadá, lo que significa que pueden producirse por medios más convencionales, pero están enterradas demasiado profundamente para ser extraídas por la minería de superficie. Las estimaciones de las reservas recuperables del Cinturón del Orinoco oscilan entre los 100 mil millones de barriles (16 × 109 m3) y los 270 mil millones de barriles (43 × 109 m3). En 2009, USGS actualizó este valor a 513 billones de barriles (8.16 × 1010 m3).

La licuefacción de carbón o el producto de gas a líquido son hidrocarburos líquidos que se sintetizan a partir de la conversión de carbón o gas natural mediante el proceso de Fischer-Tropsch, el proceso de Bergius o el proceso de Karrick. Actualmente, dos empresas, SASOL y Shell, tienen tecnología de aceite sintético probada para funcionar a escala comercial. El negocio principal de Sasol se basa en la tecnología CTL (carbón a líquido) y GTL (gas natural a líquido), que genera ingresos por US $ 4,40 mil millones (FY2009). Shell ha utilizado estos procesos para reciclar el gas residual (normalmente quemado en los pozos de petróleo y las refinerías) en aceite sintético utilizable. Sin embargo, para CTL puede haber reservas de carbón insuficientes para satisfacer las necesidades globales de combustibles líquidos y generación de energía eléctrica.

Las fuentes menores incluyen la despolimerización térmica, como se explica en un artículo de 2003 en la revista Discover, que podría usarse para fabricar petróleo de forma indefinida, a partir de basura, aguas residuales y desechos agrícolas. El artículo afirmaba que el costo del proceso era de $ 15 por barril. Un artículo de seguimiento en 2006 declaró que el costo era en realidad de $ 80 por barril, porque la materia prima que antes había sido considerada como residuo peligroso ahora tenía valor de mercado. Un boletín de noticias de 2008 publicado por el Laboratorio Los Alamos propuso que el hidrógeno (posiblemente producido usando un fluido caliente de reactores nucleares para dividir el agua en hidrógeno y oxígeno) en combinación con el CO2 secuestrado podría usarse para producir metanol (CH3OH), que luego podría convertirse en gasolina.

Descubrimientos

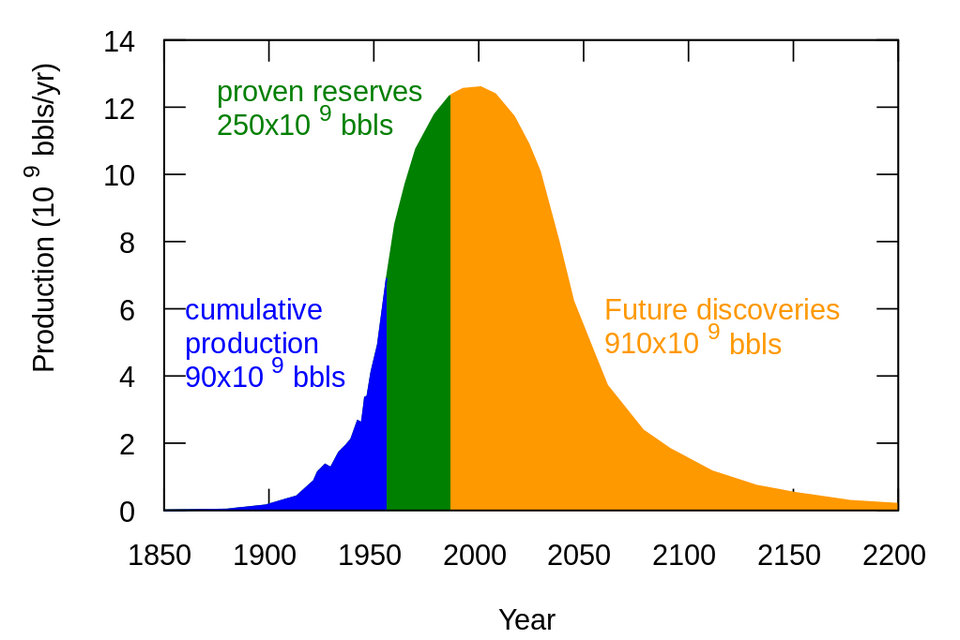

El pico de los descubrimientos mundiales de yacimientos petrolíferos ocurrió en la década de 1960 en alrededor de 55 mil millones de barriles (8.7 × 109 m3) (Gb) / año. Según la Asociación para el Estudio del Pico de Petróleo y Gas (ASPO), la tasa de descubrimiento ha ido disminuyendo desde entonces. Se descubrieron menos de 10 Gb / año de petróleo cada año entre 2002 y 2007. Según un artículo de 2010 de Reuters, la tasa anual de descubrimiento de nuevos campos se ha mantenido notablemente constante en 15-20 Gb / año.

Pero a pesar de la caída en los nuevos descubrimientos de campo y las tasas récord de producción, las reservas probadas de petróleo crudo que quedaron en el 2014 en 2014, que totalizaron 1,490 billones de barriles, sin contar las arenas canadienses de petróleo pesado, fueron más de cuatro veces mayores 1965 reservas probadas de 354 mil millones de barriles. Un investigador de la Administración de Información de Energía de EE. UU. Señaló que después de la primera ola de descubrimientos en un área, la mayor parte del crecimiento de reservas de petróleo y gas natural no proviene de descubrimientos de nuevos campos, sino de extensiones y gas adicional que se encuentra dentro de los campos existentes.

Un informe del Centro de Investigación de Energía del Reino Unido señaló que el «descubrimiento» a menudo se usa de forma ambigua, y explicó la aparente contradicción entre la caída de las tasas de descubrimiento desde la década de 1960 y el aumento de las reservas por el fenómeno del crecimiento de las reservas. El informe señaló que el aumento de las reservas dentro de un campo puede ser descubierto o desarrollado por la nueva tecnología años o décadas después del descubrimiento original. Pero debido a la práctica de la «retroactividad», cualquier reserva nueva dentro de un campo, incluso las que se descubrirán décadas después del descubrimiento del campo, se atribuyen al año del descubrimiento del campo inicial, creando una ilusión de que el descubrimiento no está a la par de la producción.

Reservas

Las posibles reservas de petróleo crudo convencionales posibles incluyen petróleo crudo con un 90% de certeza de ser técnicamente capaces de producirse a partir de reservorios (a través de un pozo utilizando métodos primarios, secundarios, mejorados, mejorados o terciarios); todo crudo con un 50% de probabilidad de ser producido en el futuro (probable); y reservas descubiertas que tienen un 10% de posibilidad de ser producidas en el futuro (posible). Las estimaciones de reservas basadas en estas se conocen como 1P, probadas (con al menos 90% de probabilidad); 2P, probado y probable (al menos 50% de probabilidad); y 3P, probado, probable y posible (al menos 10% de probabilidad), respectivamente. Esto no incluye líquidos extraídos de sólidos o gases extraídos (arenas petrolíferas, esquistos bituminosos, procesos de gas a líquido o procesos de carbón a líquido).

La proyección máxima de 1956 de Hubbert para los Estados Unidos dependía de las estimaciones geológicas de los recursos petroleros recuperables finales, pero a partir de su publicación de 1962, concluyó que la recuperación de petróleo definitiva era un resultado de su análisis matemático, en lugar de una suposición. Consideró que su cálculo máximo de petróleo era independiente de las estimaciones de reservas.

Muchos cálculos 2P actuales predicen que las reservas estarán entre 1150 y 1350 Gb, pero algunos autores han escrito que, debido a la información errónea, la información retenida y los cálculos de reservas engañosos, las reservas 2P probablemente estén más cerca de los 850–900 Gb. Energy Watch Group escribió que las reservas reales alcanzaron su punto máximo en 1980, cuando la producción superó por primera vez los nuevos descubrimientos, que los aumentos aparentes en las reservas desde entonces son ilusorios, y concluyó (en 2007): «Probablemente la producción mundial de petróleo ya haya alcanzado su punto máximo, pero no podemos serlo». aun seguro.»

Preocupación por las reservas declaradas.

Una dificultad para pronosticar la fecha del pico de petróleo es la opacidad que rodea las reservas de petróleo clasificadas como «probadas». En muchos de los principales países productores, la mayoría de las reclamaciones de reservas no han sido objeto de auditorías o exámenes externos. En los últimos años han surgido muchas señales preocupantes sobre el agotamiento de las reservas probadas. Esto fue mejor ejemplificado por el escándalo de 2004 que rodea la «evaporación» del 20% de las reservas de Shell.

En su mayor parte, las reservas probadas son declaradas por las compañías petroleras, los estados productores y los estados consumidores. Los tres tienen razones para exagerar sus reservas probadas: las compañías petroleras pueden buscar aumentar su valor potencial; los países productores adquieren una estatura internacional más fuerte; y los gobiernos de los países consumidores pueden buscar un medio para fomentar sentimientos de seguridad y estabilidad dentro de sus economías y entre los consumidores.

Las principales discrepancias surgen de problemas de precisión con los números autoinformados de la Organización de Países Exportadores de Petróleo (OPEP). Además de la posibilidad de que estas naciones hayan exagerado sus reservas por razones políticas (durante periodos sin descubrimientos sustanciales), más de 70 naciones también siguen la práctica de no reducir sus reservas para dar cuenta de la producción anual. Los analistas han sugerido que los países miembros de la OPEP tienen incentivos económicos para exagerar sus reservas, ya que el sistema de cuotas de la OPEP permite una mayor producción para los países con mayores reservas.

Kuwait, por ejemplo, se informó en la edición de enero de 2006 de Petroleum Intelligence Weekly que solo tenía 48 mil millones de barriles (7,6 × 109 m3) en reserva, de los cuales solo 24 estaban totalmente probados. Este informe se basó en la filtración de un documento confidencial de Kuwait y no fue negado formalmente por las autoridades kuwaitíes. Este documento filtrado es de 2001, pero excluye las revisiones o descubrimientos realizados desde entonces. Además, los 1.500 millones de barriles (240 × 106 m3) de petróleo quemado por los soldados iraquíes en la Primera Guerra del Golfo Pérsico están claramente desaparecidos de las cifras de Kuwait.

Por otro lado, el periodista de investigación Greg Palast sostiene que las compañías petroleras tienen interés en hacer que el petróleo parezca más raro de lo que es, para justificar los precios más altos. Esta opinión es impugnada por el periodista ecologista Richard Heinberg. Otros analistas sostienen que los países productores de petróleo subestiman el alcance de sus reservas para aumentar el precio.

Reservas de aceite no convencional.

A medida que el petróleo convencional se vuelve menos disponible, se puede reemplazar con la producción de líquidos de fuentes no convencionales, como el petróleo compacto, las arenas bituminosas, los aceites ultra pesados, las tecnologías de gas a líquido, las tecnologías de carbón a líquido, las tecnologías de biocombustible y la lutita. petróleo. En las ediciones de International Energy Outlook de 2007 y posteriores, la palabra «Petróleo» se reemplazó por «Líquidos» en el gráfico del consumo mundial de energía. En 2009, los biocombustibles se incluyeron en «Líquidos» en lugar de «Renovables». La inclusión de líquidos de gas natural, un subproducto de la extracción de gas natural, en «Líquidos» ha sido criticada, ya que es principalmente una materia prima química que generalmente no se utiliza como combustible de transporte.

Las estimaciones de reservas se basan en el precio del petróleo. Por lo tanto, se pueden incluir fuentes no convencionales como el crudo pesado, las arenas petrolíferas y el esquisto bituminoso, ya que las nuevas técnicas reducen el costo de la extracción. Con los cambios en las reglas por parte de la SEC, las compañías petroleras ahora pueden reservarlas como reservas probadas después de abrir una mina de extracción o una instalación térmica para extracción. Sin embargo, estas fuentes no convencionales requieren más mano de obra y recursos, ya que requieren energía extra para refinar, lo que resulta en costos de producción más altos y hasta tres veces más emisiones de gases de efecto invernadero por barril (o equivalente de barril) en una base de «pozo a tanque» o 10 a 45% más en una base de «pozo a ruedas», que incluye el carbono emitido por la combustión del producto final.

Si bien la energía utilizada, los recursos necesarios y los efectos ambientales de la extracción de fuentes no convencionales han sido tradicionalmente prohibitivos, las principales fuentes de petróleo no convencionales que se consideran para la producción a gran escala son el petróleo extra pesado en el Cinturón del Orinoco de Venezuela, la Arena Athabasca en el La cuenca sedimentaria del oeste de Canadá y el esquisto bituminoso de la Formación Green River en Colorado, Utah y Wyoming en los Estados Unidos. Compañías de energía como Syncrude y Suncor han estado extrayendo bitumen durante décadas, pero la producción ha aumentado enormemente en los últimos años con el desarrollo de drenaje asistido por gravedad y otras tecnologías de extracción.

Chuck Masters, del USGS, estima que «en conjunto, estas ocurrencias de recursos, en el hemisferio occidental, son aproximadamente iguales a las reservas identificadas de petróleo crudo convencional acreditadas en el Medio Oriente». Las autoridades familiarizadas con los recursos creen que las reservas mundiales de petróleo no convencional son varias veces más grandes que las del petróleo convencional y serán altamente rentables para las empresas como resultado de los precios más altos en el siglo XXI. En octubre de 2009, el USGS actualizó el «valor promedio» recuperable de las arenas de alquitrán del Orinoco (Venezuela) a 513 mil millones de barriles (8.16 × 1010 m3), con un 90% de probabilidad de estar dentro del rango de 380-652 mil millones de barriles (103.7 × 109 m3), haciendo de esta área «una de las mayores acumulaciones de petróleo recuperables del mundo».

A pesar de las grandes cantidades de petróleo disponibles en fuentes no convencionales, Matthew Simmons argumentó en 2005 que las limitaciones en la producción evitan que se conviertan en un sustituto eficaz del petróleo crudo convencional. Simmons declaró que «estos son proyectos de alta intensidad energética que nunca pueden alcanzar grandes volúmenes» para compensar pérdidas significativas de otras fuentes. Otro estudio afirma que incluso bajo supuestos altamente optimistas, «las arenas petrolíferas de Canadá no evitarán el pico de petróleo», aunque la producción podría alcanzar los 5,000,000 bbl / d (790,000 m3 / d) para 2030 en un esfuerzo de desarrollo de «programa de choque».

Además, el aceite extraído de estas fuentes generalmente contiene contaminantes como el azufre y los metales pesados que requieren mucha energía para extraer y pueden dejar relaves, estanques que contienen lodos de hidrocarburos, en algunos casos. Lo mismo se aplica a gran parte de las reservas de petróleo convencional no desarrolladas de Medio Oriente, muchas de las cuales son pesadas, viscosas y están contaminadas con azufre y metales hasta el punto de ser inutilizables. Sin embargo, los altos precios del petróleo hacen que estas fuentes sean más atractivas financieramente. Un estudio realizado por Wood Mackenzie sugiere que, para principios de 2020, todo el suministro de petróleo extra del mundo probablemente provenga de fuentes no convencionales.

Producción

El momento en el que se produce el pico de producción global de petróleo define el pico de petróleo. Algunos adherentes de ‘pico de petróleo’ creen que la capacidad de producción seguirá siendo la principal limitación del suministro, y que cuando la producción disminuya, será el principal obstáculo para la ecuación de oferta / demanda de petróleo. Otros creen que el creciente esfuerzo industrial para extraer petróleo tendrá un efecto negativo en el crecimiento económico mundial, lo que provocará una contracción de la demanda y un colapso de los precios, lo que provocará un descenso de la producción, ya que algunas fuentes no convencionales se vuelven poco económicas. Sin embargo, otros creen que el pico puede ser liderado en cierta medida por la disminución de la demanda a medida que las nuevas tecnologías y la mejora de la eficiencia alejan el uso de la energía del petróleo.

Los descubrimientos mundiales de petróleo han sido menores a la producción anual desde 1980. La población mundial ha crecido más rápido que la producción de petróleo. Debido a esto, la producción de petróleo per cápita alcanzó su punto máximo en 1979 (precedida por una meseta durante el período 1973-1979).

Se dijo que la creciente inversión en petróleo más difícil de alcanzar a partir de 2005 indicaba la creencia de las compañías petroleras en el fin del petróleo fácil. Si bien se cree que el aumento en los precios del petróleo estimula un aumento en la producción, un número creciente de expertos de la industria petrolera empezaron a creer en el 2009 que incluso con precios más altos, era poco probable que la producción de petróleo aumentara significativamente. Entre las razones citadas se encuentran tanto los factores geológicos como los factores «por encima del suelo» que probablemente verán una meseta de producción de petróleo.

El supuesto de la inevitable disminución de los volúmenes de petróleo y gas producidos por unidad de esfuerzo es contrario a la experiencia reciente en los Estados Unidos. En los Estados Unidos, a partir de 2017, ha habido un aumento continuo de una década en la productividad de la perforación de petróleo y gas en todas las principales jugadas ajustadas de petróleo y gas. La Administración de Información de Energía de EE. UU. Informa, por ejemplo, que en el área de producción de Bakken Shale en Dakota del Norte, el volumen de petróleo producido por día de la plataforma de perforación en enero de 2017 fue 4 veces el volumen de petróleo por día de perforación cinco años antes, en Enero de 2012, y casi 10 veces el volumen de petróleo por día de los diez años anteriores, en enero de 2007. En la región de gas de Marcellus en el noreste, el volumen de gas producido por día de perforación en enero de 2017 fue 3 veces el volumen de gas por el día de la perforación cinco años anteriores, en enero de 2012, y 28 veces el volumen de gas por día de la perforación diez años anteriores, en enero de 2007.

Producción anticipada por las principales agencias.

El promedio anual de ganancias en la oferta global de 1987 a 2005 fue de 1.2 millones de barriles por día (190 × 103 m3 / d) (1.7%). En 2005, la IEA predijo que las tasas de producción de 2030 alcanzarían los 120,000,000 de barriles por día (19,000,000 de m3 / d), pero este número se redujo gradualmente a 105,000,000 de barriles por día (16,700,000 de m3 / d). Un análisis de 2008 de las predicciones de la IEA cuestionó varios supuestos subyacentes y afirmó que un nivel de producción de 2030 de 75,000,000 de barriles por día (11,900,000 m3 / d) (que comprende 55,000,000 de barriles (8,700,000 m3) de petróleo crudo y 20,000,000 de barriles (3,200,000 m3) de ambos líquidos convencionales de petróleo y gas natural) era más realista que los números de la IEA. Más recientemente, el Annual Energy Outlook 2015 de la EIA indicó que no hubo un pico de producción hasta 2040. Sin embargo, esto requirió un precio futuro del petróleo crudo Brent de $ US144 / bbl (2013 dólares) «a medida que la creciente demanda lleva al desarrollo de recursos más costosos». Aún está por verse si la economía mundial puede crecer y mantener la demanda por un precio tan alto del petróleo.

Declinación del campo petrolero

En un estudio de 733 campos petroleros gigantes de 2013, solo quedaba el 32% del petróleo, el condensado y el gas recuperables. Ghawar, que es el campo petrolero más grande del mundo y responsable de aproximadamente la mitad de la producción petrolera de Arabia Saudita en los últimos 50 años, estuvo en declive antes de 2009. El segundo campo petrolero más grande del mundo, el Campo Burgan en Kuwait, entró en declive en noviembre 2005.

México anunció que la producción de su gigantesco Campo Cantarell comenzó a disminuir en marzo de 2006, según se informa, a una tasa del 13% por año. También en 2006, el vicepresidente senior de Saudi Aramco, Abdullah Saif, estimó que sus campos existentes estaban disminuyendo a una tasa del 5% al 12% anual. Según un estudio de los 811 campos petroleros más grandes realizado a principios de 2008 por Cambridge Energy Research Associates, la tasa promedio de disminución de campos es de 4.5% por año. La Asociación para el Estudio del Pico del Petróleo y el Gas estuvo de acuerdo con sus tasas de disminución, pero consideró que la tasa de nuevos campos en línea era demasiado optimista. La AIE declaró en noviembre de 2008 que un análisis de 800 yacimientos petrolíferos mostró que la disminución en la producción de petróleo fue de 6.7% al año para los campos pasados su pico, y que esto crecería a 8.6% en 2030. Una tasa anual más rápida de disminución de 5.1 El% en 800 de los campos petroleros más grandes del mundo ponderados para la producción a lo largo de toda su vida fue informado por la Agencia Internacional de Energía en su World Energy Outlook 2008. El estudio de 2013 de 733 campos gigantes mencionados anteriormente tenía una tasa de disminución promedio de 3.83%, que se describió como «conservador.»

Control sobre la oferta

Entidades como los gobiernos o los cárteles pueden reducir el suministro al mercado mundial limitando el acceso al suministro mediante la nacionalización del petróleo, reduciendo la producción, limitando los derechos de perforación, imponiendo impuestos, etc. Las sanciones internacionales, la corrupción y los conflictos militares también pueden reducir el suministro.

Nacionalización de los suministros de petróleo.

Otro factor que afecta el suministro mundial de petróleo es la nacionalización de las reservas de petróleo por las naciones productoras. La nacionalización del petróleo se produce a medida que los países comienzan a desprivatizar la producción de petróleo y retener las exportaciones. Kate Dourian, editora de Platts para el Medio Oriente, señala que si bien las estimaciones de las reservas de petróleo pueden variar, la política ahora ha entrado en la ecuación del suministro de petróleo. «Algunos países se están convirtiendo fuera de límites. Las principales compañías petroleras que operan en Venezuela se encuentran en una posición difícil debido a la creciente nacionalización de ese recurso. Estos países ahora son reacios a compartir sus reservas».

La influencia de la OPEP en la oferta

La OPEP es una alianza entre 14 países productores de petróleo diversos (a partir de mayo de 2017: Argelia, Angola, Ecuador, Guinea Ecuatorial, Gabón, Irán, Iraq, Kuwait, Libia, Nigeria, Qatar, Arabia Saudita, Emiratos Árabes Unidos, Venezuela) para Gestionar el suministro de petróleo. El poder de la OPEP se consolidó en los años sesenta y setenta cuando varios países nacionalizaron sus tenencias de petróleo y arrebataron la toma de decisiones a las «Siete Hermanas» (anglo-iraní, sociedad, Royal Dutch Shell, Golfo, Esso, Texaco, Socal), y Crearon sus propias compañías petroleras para controlar el petróleo. La OPEP a menudo trata de influir en los precios restringiendo la producción. Lo hace asignando a cada país miembro una cuota para la producción. Los miembros acuerdan mantener los precios altos produciendo a niveles más bajos de lo que lo harían de otra manera. No hay manera de hacer cumplir la cuota,por lo que cada miembro tiene un incentivo individual para «engañar» al cartel.

El comerciante de materias primas Raymond Learsy, autor de Over a Barrel: Breaking the Middle East Oil Cartel, sostiene que la OPEP ha capacitado a los consumidores para creer que el petróleo es un recurso mucho más limitado de lo que es. Para respaldar su argumento, señala falsas alarmas pasadas y aparente colaboración. También cree que los mejores analistas del petróleo han conspirado con la OPEP y las compañías petroleras para crear un «drama fabricado del pico del petróleo» para elevar los precios y las ganancias del petróleo; El petróleo había aumentado a poco más de $ 30 / barril en ese momento. Se emitió un argumento en contra en el Huffington Post después de que él y Steve Andrews, cofundador de ASPO, debatieran en la CNBC en junio de 2007.