ピークオイルは、石油の最大抽出率に達した時点での理論上の時点であり、その後は最終減量になると予想される。 ピークオイル理論は、観察された上昇、ピーク、下降、および油田における凝集生成速度の経時的減少に基づいている。 それはしばしば石油の枯渇と混同される。 しかし、枯渇は埋蔵量と供給量の低下の期間を指しますが、ピーク・オイルとは、枯渇が起こる前のピークを指します。 ピークオイルのコンセプトは、1956年の論文が最初に公式理論を提示した地質学者M。ハッバートに信用されることが多い。

石油業界の専門家Kenneth S. DeffeyesとMatthew Simmonsのような一部のオブザーバーは、現代の工業輸送、農業、および農業の継続的な依存のために、ピーク後の生産逓減とその後の原油価格の上昇の後で、油の低コストと高可用性の産業システム。 予測は、これらの悪影響が正確に何であるかに関して大きく異なる。 石油生産がある時点でピークに達しなければならないという考え方は議論の余地がないが、これが深刻な経済衰退と一致しなければならないという主張、あるいは生産の減少は必然的に利用可能な埋蔵量の枯渇によるものである。

ピークオイルの予測が基づいている石油生産予測は、楽観的(高生産)と悲観的(低生産)のシナリオを含む範囲で行われることがあります。 2013年の調査では、ピークオイルは「2030年以前に発生する可能性が高い」と判断され、2020年以前に発生する可能性のある「重大なリスク」があり、危機以前に大規模な代替投資が行われる重油を消費する国々の 2007年以降に行われた将来の石油生産の悲観的な予測は、ピークがすでに発生しているか、石油生産がピークの尖頭にあるか、まもなく発生するかのいずれかである。

1970年代にアメリカのピーク・オイルが発生するという当初の予測は、米国の年間生産量は1970年にピークに達し、1日当たり960万バレルでピークを迎え、30年以上にわたってほとんど減少した。 しかし、水力破砕の使用は2000年代に米国の生産を回復させ、米国の石油生産のピーク後の低下の必然性に挑戦しました。 さらに、世界的なピークの石油生産のためのハバーツの当初の予測は時期尚早であることが判明した。 それにもかかわらず、新しい石油鉱床の発見率は1960年代に世界的にピークを迎え、以来このレベルに近づいていません。

世界的な石油生産のモデリング

石油生産の速度がピークに達し、不可逆的に減少するという考え方は古いものです。 米国地質調査所の最高地質学者、デイビッド・ホワイト氏は、1919年に米国石油について「生産のピークが、おそらく3年以内に終わるだろう」と書いている。 ガルフ・オイルの研究者であるユージーン・エアーズ氏は、米国の究極の回復可能な石油埋蔵量が1,000億バレルであれば、米国の生産量は1960年にピークに達すると予測していた。究極の回収可能量は2000億バレル米国のピーク生産量は1970年代になるだろうと警告した。世界でも、1985年(最終的には1兆バレル)から2000年(2兆バレル)までのピークを予測した。 エアーズは数学的モデルなしで彼の予測を作った。 彼は次のように書いています。「曲線が合理的に見えるようにすると、数学的表現をそれに適応させ、このように、最終的な回復可能な予備番号に対応するピーク日を決定することは、

過去の発見と生産レベルを観察し、将来の発見傾向を予測することによって、地球科学者M. King Hubbertは1956年に統計モデルを用いて、1965年から1971年の間に米国の石油生産量がピークに達すると予測した。 1970年には、米国での石油生産は過去にピークを迎えた一年の生産を上回っていた。 Hubbertは半ロジスティック曲線モデルを使用しました(時には正規分布と誤って比較されることがあります)。 彼は、限定された資源の生産率は、ほぼ対称的な分布に従うと仮定した。 搾取性と市場圧力の限界に応じて、時間の経過とともに資源生産の上昇または低下がより鮮明またはより安定し、より直線的または湾曲したように見える。 そのモデルとその変種は現在、Hubbertピーク理論と呼ばれています。 地域、国、多国籍地域からの生産のピークと低下を記述し予測するために使用されてきました。 他の限られた資源生産にも同じ理論が適用されている。

最近では、2002年にColin CampbellとKjell Aleklettによって「ピークオイル」という言葉が普及し、ピークオイルとガスの研究会(ASPO)の設立に貢献しました。 彼の出版物では、Hubbertは「ピーク生産率」と「発見率におけるピーク」という用語を使用していました。

報告書は、ハバーツはロジスティック曲線を数学的に便利だったので、正確に正しいと確信していたわけではなく、ロジスティック曲線を使用していたことに注目しました。 この研究では、ほとんどの場合、非対称指数関数モデルがよりフィット感が高く、オイルの半分が生成される前にピークが発生する傾向があり、ほぼすべてのケースでピーク後の低下がより緩やかであったピークまでの増加。

デマンド

時間の経過とともにピークオイルの需要側は、世界市場が様々な可能な市場価格で消費することを選択する石油の総量と、様々な価格でこの量のリスト全体がどのように時間とともに進化するかに関係している。 世界的な原油需要は、1994年から2006年にかけて年間平均1.76%増加し、2003〜2004年には3.4%の高い伸びを示しました。 2007年に1日当たり8,560万バレル(13,610,000m3)に達した後、世界消費は2008年と2008年の両方で2008年に燃料費が急落したにもかかわらず合計1.8%減少した。 2030年には需要の増加が主な理由で、2007年比で2030年までに21%増(年間840万バレル(13.7×106m3)から104万バレル/日(16.5×106m3 / d))、平均年間成長率は約0.8%輸送部門から。 2013年の国際エネルギー機関(IEA)の予測によれば、世界の石油需要の伸びは、今後5年間の生産能力の成長を大きく上回ります。 2014年後半から2015年の発展に伴い、世界市場の供給過剰が石油価格の大幅な下落を招いています。

エネルギー需要は、輸送、住宅、商業、産業の4つの広い分野に分散しています。 石油の使用量に関しては、輸送は最大のセクターであり、最近数十年間で需要が最大の伸びを見せています。 この成長は、主に、内燃機関によって駆動される個人用車両の新しい需要からもたらされている。 この部門もまた、消費率が最も高く、2013年に米国で使用される石油の約71%を占め、Hirschの報告書に文書化されているように、世界中の石油使用量の55%を占めています。 したがって、輸送は、ピークオイルの影響を緩和しようとする者にとって特に重要である。

開発途上国では需要の伸びが最も高いが、米国は世界最大の石油消費国である。 1995年から2005年にかけて、米国の消費量は1日当り177万バレル(2,810,000 m3 / d)から2070万バレル(3,290,000 m3 / d)に増加し、300万バレル/日(480,000 m3 / d)増加した。 これと比較して、中国は1日当り340万バレル(54万m3 / d)から700万バレル/日(1,100,000m3 / d)に増加し、同じ時間内に366万バレル/日(57万m3 / d)増加した。 エネルギー情報管理局(EIA)は、米国のガソリン使用量は、バイオ燃料とエネルギー効率の関心が高まっていることと、エネルギー使用効率の要求が高まっていることを背景に、2007年にピークに達した可能性があると述べた。

国が発展するにつれて、産業およびより高い生活水準がエネルギー使用を増加させ、石油使用が主要な要素となっている。 中国やインドなど繁栄している経済は、急速に大規模な石油消費国になっています。 例えば、中国は2015年に世界最大の原油輸入国として米国を上回った。石油消費の伸びは今後も続くと予想される。 しかし、中国の経済成長は21世紀初頭の高率から減少すると予測されているため、過去の金利ではない。 インドの石油輸入は、2020年までに2005年の水準から3倍以上に増加し、日量500万バレル(790×103 m3 / d)に増加すると予想されている。

人口

石油需要に影響を及ぼす別の重要な要素は、人口増加である。 米国人口統計局は、2030年の世界人口は1980年の約2倍になると予測している。一人当たりの石油生産量は1979年に5.5バレル/年でピークに達したが、その後4.5バレル/ この点で、1970年代以降の人口増加率の低下は、一人あたりの減少を若干改善した。

経済成長

いくつかのアナリストは、石油のコストは、資源の採掘と商品の加工、製造、輸送において中核的役割を果たすため、経済成長に大きな影響を及ぼすと主張している。 新しい非慣習的な石油源を抽出するための産業的努力が増加するにつれて、これは経済のすべての部門に悪影響を及ぼし、経済の停滞または最終的な収縮につながる。 このようなシナリオは、国家経済が高水準の原油価格を支払うことができず、需要の減少と価格の下落につながる。

供給

油の供給源の定義

オイルは、従来のまたは非従来の供給源から来る可能性があります。 これらの用語は厳密には定義されておらず、新技術に基づく定義は時間の経過とともに変化する傾向があるため、文献内では異なる。 その結果、さまざまな石油予測研究には、液体燃料の異なるクラスが含まれています。 あるものは、モデルに含まれるものに「従来の」オイルという用語を使用し、クラスには「例外的な」オイルを使用しないものもあります。

1956年に、Hubbertは彼のピークオイル予測を「現在使用されている方法で生産可能な」原油に限定した。 しかし、1962年までに彼の分析には探査と生産の将来の改善が含まれていました。 Hubbertのピークオイル分析では、オイルシェールから製造されたオイルやオイルサンドから採掘されたオイルは除外されました。 初期のピークを予測する2013年の研究では、深海の原油、タイトなオイル、APIの重力が17.5未満のオイル、そしてアラスカのノーススロープのような極に近いオイルは除外されています。 従来型油と非従来型油に共通して使用されているいくつかの定義を以下に詳述する。

従来の情報源

従来の油は、標準的な技術を使用して陸上および沖合で抽出され、軽質、中程度、重質、または重質の重質として分類することができる。 これらの等級の正確な定義は、油が得られた地域によって異なる。 軽油は自然に表面に流れるか、単に地面から汲み出すことで抽出することができます。 重いとは、密度がより高く、従ってAPIの重力がより低い油を意味する。 それは容易に流れず、その一貫性は糖蜜と似ています。 そのうちのいくつかは、従来の技術を使用して生産することができますが、回復速度は、従来にない方法を使用する方が優れています。

独創的ではない情報源

現時点では従来とは違った油は、複数の供給源から得られています。

タイトなオイルは、低透水性の岩石、時にはシェール鉱床の沈着物から抽出されますが、しばしば他の岩石タイプでは、水圧破砕または「破砕」を使用して抽出されます。 それはしばしばシェールオイルと混同されます。シェールオイルは、オイルシェールに含まれるケロジェンから製造されたオイルです(下記参照)。タイトなオイルの生産は、近年米国生産の復活をもたらしました。 米国のタイト・オイル生産量は2015年3月にピークを迎え、今後18カ月間で合計12%減少しました。 しかし、その後、米国のタイト・オイル生産量は再び上昇し、2017年9月までにピークを迎え、2017年10月現在、米国のタイト・オイル生産量は依然として上昇している。

オイルシェールは、ケロジェンを含有するシェールやマールのような堆積岩の一般的な用語であり、深い埋葬によって引き起こされる高圧と温度によって未だ原油に変換されていないワックス状の油前駆体である。 「オイルシェール」という用語は、米国では「オイルシェール」と呼ばれているものが実際には油ではなく、それが見つかった岩は一般的にシェールではないため、やや混乱します。 それは地球の深くに埋もれているのではなく、表面に近いので、シェールやマールは、通常、採掘され、粉砕され、レトルトされ、ケロジェンから合成油を生成する。 その正味エネルギー収率は従来の油よりはるかに低いので、シェール発見の正味エネルギー収率の推定値は非常に信頼性が低いと考えられる。

オイルサンドは、大量の非常に粘稠な粗製ビチューメンまたは余分な重質原油を含有する非晶質砂岩堆積物であり、表面鉱業または蒸気インジェクションまたは他の技術を用いたin-situ油井によって回収することができる。 それは、アップグレード、希釈剤とのブレンド、または加熱によって液化することができる。 従来の製油所で処理される。 回復プロセスには高度な技術が必要ですが、オイルシェールより効率的です。 その理由は、米国の「オイルシェール」とは異なり、カナダのオイルサンドは実際にオイルを含んでおり、サンドストーンはシェールやマールよりも油を生産するのがはるかに容易です。 米国の方言では、これらの地層はしばしば「タールサンド」と呼ばれますが、その中に見つかった材料はタールではなく、ビチューメンとして技術的に知られている重質で粘稠な形態の油です。 ベネズエラは、カナダと同様の大きさのオイルサンド鉱床を有し、世界の従来の石油埋蔵量にほぼ等しい。 ベネズエラのオリノコベルトタールサンドは、カナダのアサバスカのオイルサンドより粘度が低く、より一般的な方法で製造することができますが、表面鉱業で抽出するには深く埋まっています。 オリノコ・ベルトの回収可能埋蔵量の推定値は、1000億バレル(16×109m3)から270億バレル(43×109m3)までの範囲である。 2009年、USGSはこの値を513億バレル(8.16×1010 m3)に更新しました。

石炭液化またはガスから液体への生成物は、フィッシャー・トロプシュ法、ベルギウス法またはカールリック法による石炭または天然ガスの転換から合成される液体炭化水素である。 現在、サソール(SASOL)とシェル(Shell)の2社は、合成石油技術を商業規模で実証しています。 Sasolの主な事業は、CTL(石炭から液体)およびGTL(天然ガスから液体)技術に基づいており、4,400億米ドル(2009年度)の収益を生み出しています。 Shellは、これらのプロセスを使用して、廃棄フレアガス(通常、油井および製油所で焼却)を使用可能な合成油にリサイクルしています。 しかし、CTLの場合、液体燃料と発電の両方の世界的なニーズを満たすための石炭埋蔵量が不足している可能性がある。

マイナーソースには、ディスカバー誌の2003年の記事に記載されているように、廃棄物、下水、農業廃棄物から無期限に石油を製造するために使用できる熱解重合が含まれています。 この記事では、プロセスのコストは1バレルあたり15ドルとしていた。 2006年のフォローアップ記事では、以前は有害廃棄物とみなされていた原材料が現在市場価値を持っていたため、原価は1バレル当たり80ドルであったと述べています。 ロス・アラモス・ラボラトリー(Los Alamos Laboratory)が発行した2008年のニュース速報では、原子炉からの高温流体を使って水を水素と酸素に分離して水素を分離したCO2と組み合わせてメタノール(CH3OH)を製造することができ、ガソリン。

発見

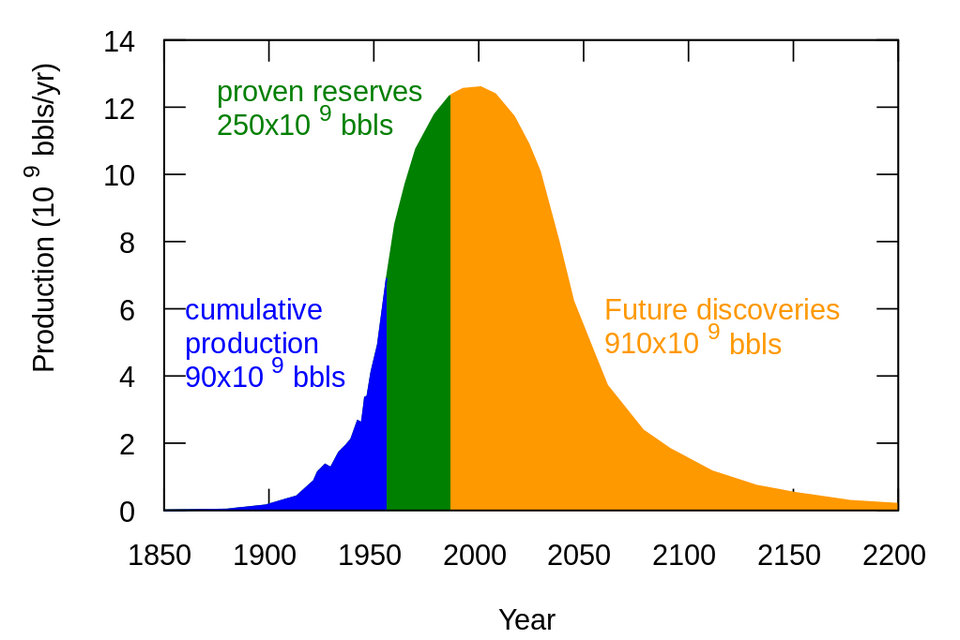

世界の油田発見のピークは、1960年代に約550億バレル(8.7×109m3)(Gb)/年で発生しました。 ピーク石油ガス協会(ASPO)によると、発見率は着実に低下している。 2002年から2007年の間に毎年10Gb /年未満の油が発見された。2010年のロイターの記事によると、新しい分野の年間発見率は15-20Gb /年で著しく一定であった。

しかし、新たな現場発見の落ち込みと生産高の高騰にもかかわらず、2014年に原油の埋蔵量が確認されたことは、カナダの重油砂を除くと14億9000万バレルとなり、 1965年の埋蔵量は3,540億バレルであった。 米国エネルギー情報局(EPA)の研究者は、ある地域の最初の発見の波の後、ほとんどの石油と天然ガスの埋蔵量の増加は、新しいフィールドの発見からではなく、既存のフィールド内で見つかった拡張と追加のガスから来ると指摘した。

英国エネルギー研究センターの報告書によると、「発見」はしばしばあいまいに使われ、1960年代以降の発見率の低下と予備成長現象による埋蔵量の増加との間の見かけの矛盾を説明した。 報告書によると、フィールド内の埋蔵量の増加は、最初の発見以来数年または数十年の新技術によって発見または開発される可能性があることに留意した。 しかし、「バックデート」の実践のために、フィールド内の新しい埋蔵量は、フィールド発見後何十年にもわたって発見されるものであっても、初期のフィールド発見の年に起因しており、発見は生産に追いつかないという錯覚を生じさせる。

埋蔵量

可能な従来の総原油埋蔵量には、リザーバから技術的に生産可能な90%の確実性を有する原油(第一次、第二、改良、増強、または第三の方法を用いる坑井を介して); 将来的に生産される可能性が50%のすべての原油(おそらく)。 将来的に生産される可能性が10%ある埋蔵量を発見した(可能である)。 これらに基づいたリザーブ見積もりは1Pと呼ばれ、証明されている(少なくとも90%の確率)。 2P、証明された確率(少なくとも50%の確率); 3P、実証済み、可能性および可能性(少なくとも10%の確率)である。 これには、採掘された固形物やガスから抽出された液体(オイルサンド、オイルシェール、ガス – 液体プロセス、または石炭 – 液体プロセス)は含まれません。

1946年の米国のHubbertのピーク予測は、究極の回復可能な石油資源の地質学的推定に依存していたが、1962年の刊行を皮切りに、究極の石油回収は前提ではなく数学的解析の結果であると結論付けた。 彼は、ピークオイルの計算を予備の見積もりとは独立したものと見なしました。

現行の2P計算では、埋蔵量が1150〜1350Gbになると予測されていますが、2P埋蔵量は誤った情報、誤った予備計算のため850〜900Gbに近い可能性があります。 Energy Watch Groupは、実際の埋蔵量は1980年にピークを迎えた。生産が初めて新しい発見を上回り、それ以来の埋蔵量の増加は幻想的であり、2007年には次のように結論づけられた。「おそらく世界の石油生産はピークに達している確かに。 ”

記載された埋蔵量に関する懸念

ピークオイルの日付を予測することの難しさは、「証明済み」と分類された石油備蓄を取り巻く不透明さです。 多くの主要生産国では、準備金の大半は外部からの監査や審査を受けていない。 近年、実績のある埋蔵量の枯渇に関する多くの憂慮すべき兆候が浮上しています。 これは、シェルの準備金の20%の「蒸発」を取り巻く2004年のスキャンダルによって最もよく実証された。

大半は、実績のある埋蔵量が石油会社、生産者国、消費者国によって定められている。 石油会社は潜在的な価値を高めると考えているかもしれない。 生産国は国際的な強さを強める。 消費者国の政府は、経済界や消費者の間で安全保障と安定の感情を醸成する手段を模索するかもしれない。

主要な相違は、石油輸出国機構(OPEC)の自己報告数の正確性の問題から生じる。 これらの国々が政治的理由(実質的な発見がない期間)のために埋蔵量を誇張している可能性の他に、70カ国以上の国々も、埋蔵量を年間生産量に占めないという慣行に従っている。 アナリストらは、OPECの割当制度は埋蔵量の多い国にとってより高い生産量を可能にするため、OPEC加盟国が準備金を誇張する経済的インセンティブを有することを示唆している。

例えば、クウェートは、石油情報週報の2006年1月号で、暫定的に48億バレル(7.6×109m3)の鉱油を確保すると報告されており、そのうち24種は完全に実証されている。 この報告書は、クウェートからの機密文書の漏洩に基づいており、クウェート当局によって正式に拒否されていない。 この漏洩した文書は2001年のものですが、それ以降の改訂や発見は除外されています。 さらに、第一ペルシャ湾岸戦争でイラク軍によって爆発した報告された15億バレル(240×106m3)の石油は、クウェートの数字から目立って欠落している。

一方、調査ジャーナリストのグレッグ・パラス氏は、石油会社は、より高い価格を正当化するために、石油をもっと稀に見せることに関心があると主張している。 この見解は、生態学のジャーナリスト、リチャード・ハインベルグ氏と競合している。 他のアナリストは、産油国が価格を押し上げる準備金の額を控えめにしていると主張している。

非定型油の埋蔵量

従来のオイルは入手しにくくなるため、タイトなオイル、オイルサンド、超重油、ガス・トゥー・リキッド・テクノロジー、石炭から液体への技術、バイオ燃料技術、シェールなどの従来とは異なる供給源からの液体の製造に置き換えることができます油。 2007年以降のInternational Energy Outlook版では、世界のエネルギー消費のチャートで「オイル」という言葉が「液体」に置き換えられました。 2009年には、「再生可能エネルギー」の代わりに「液体」にバイオ燃料が含まれていました。 「液体」における天然ガス抽出物の2つの産物である天然ガス液体の包含は、主に輸送燃料として使用されない化学原料であるため、批判されている。

リザーブ見積もりは、原油価格に基づいています。 したがって、新しい技術が抽出コストを削減するため、重質原油、オイルサンド、オイルシェールなどの非在来型供給源が含まれている可能性があります。 SECによるルール変更により、石油会社は、採掘用の地雷または熱設備を開設した後、実証済み埋蔵量としてそれらを予約することができます。 しかし、これらの慣習的でない資源は、生産に多大な労力と資源を要しますが、精製のために余分なエネルギーが必要となり、生産コストが高くなります。また、タンク・ベースではバレルあたりの温室効果ガス排出量は最大3倍最終製品の燃焼から排出される炭素を含む「井戸から車輪」の基準では、10%から45%多い。

伝統的に、使用されたエネルギー、必要とされる資源、および環境に及ぼす影響を排除することは、非常に高価ですが、大規模生産のために考慮される主要な非定型原油は、ベネズエラのオリノコベルトの余分な重油、西カナダの堆積盆地、コロラド州、ユタ州、ワイオミング州のグリーン川層のオイルシェールなどがあります。 Syncrude社やSuncor社などのエネルギー企業は、数十年にわたってビチューメンを抽出してきましたが、近年、Steam Assisted Gravity Drainageやその他の抽出技術の開発により生産量が大幅に増加しました。

USGSのChuck Masters氏は、「これらの資源の出現は、西半球では、中東に認可された従来の原油の特定埋蔵量とほぼ等しい」と推定している。 資源に精通している当局は、世界の珍しい石油の埋蔵量は従来の石油の数倍であり、21世紀の価格上昇の結果として企業にとって非常に利益をもたらすと考えている。 2009年10月、USGSはオリノコ・タール・サンド(ベネズエラ)の回復可能な「平均値」を5,130億バレル(8.16×1010 m3)に更新し、90%の確率は3兆8,650億バレル(103.7×109 m3)、この地域を「世界最大の回収可能な石油累積物」としています。

Matthew Simmonsは、非従来の供給源で利用可能な大量の油にもかかわらず、2005年に生産制限が従来の原油の有効な代用品になることを妨げると主張した。 Simmonsは、「これは、他の情報源からの大幅な損失を相殺するために、決して大量に達することのできない高エネルギー強度のプロジェクトです」と述べています。 別の研究では、「クラッシュプログラム」の開発努力で、2030年までに生産量が5,000,000 bbl / d(790,000 m3 / d)に達する可能性はあるものの、非常に楽観的な仮定のもとでさえ、「カナダのオイルサンドはピークオイルを防ぎません。

さらに、これらの供給源から抽出された油は、抽出にエネルギーを消費し、場合によっては、炭化水素スラッジを含む池を残すことができる硫黄および重金属などの汚染物質を含む。 中東の開発されていない従来の石油埋蔵物の多くにも同じことが適用され、その多くは重く、粘性があり、硫黄と金属で汚染されて使用不可能になる。 しかし、原油価格の高騰は、これらの情報源をより経済的に魅力的にしています。 ウッドマッケンジーの調査によると、2020年代初頭までに世界の余剰石油供給量はすべて、従来にない源泉から生じる可能性が高い。

製造

ピーク時の世界的な石油生産が発生した時点でピークオイルが定義されます。 「ピークオイル」の支持者の中には、生産能力が供給の主な限界のままであり、生産量が減少すると石油需給方程式の主要なボトルネックになると考えている。 他の人々は、石油を抽出するための工業化の努力の増加は、世界経済の成長に悪影響を及ぼし、需要の縮小と価格の崩壊につながり、それによって非経済的な要因が経済的になるため、 しかし、新技術の導入やエネルギー効率の向上による石油からのエネルギー使用量のシフトに伴い、需要の減少がある程度のピークに達している可能性があります。

世界中の石油の発見は1980年以来の年次生産ではありませんでした。世界の人口は石油生産よりも速く成長しています。 このため、1人当たりの石油生産は1979年にピークを迎えた(1973年から1979年の間に高原が先行した)。

2005年現在、難解な石油への投資が増加していることは、石油会社が易しい油の終わりを信じていると伝えられています。 石油価格の上昇は生産の増加を促すと広く考えられているが、2009年に石油業界関係者の数が増えていると伝えられていると伝えられており、価格が高騰しても石油生産は大幅に増加しない。 その理由としては、地質的要因だけでなく、石油生産高原に見える「地上」要因の両方が挙げられた。

努力単位当たりに生産される石油とガスの必然的減少量の仮定は、米国における最近の経験に反している。 米国では、2017年の時点で、主要なタイトな石油ガスのすべてにおいて、石油・ガス掘削の生産性が10年も継続して上昇しています。 米国エネルギー情報局(US Energy Information Administration)は、例えば、ノースダコタのBakken Shale生産地域では、2017年1月の掘削リグ時間1日あたりの生産量は、5年前の掘削1日あたりの油量の4倍1月の石油量の約10倍に相当する。北東のマルケルスガス地域では、2017年1月の掘削時間1日当たりのガス生産量は、 2012年1月の5年間の掘削日、および2007年1月の10年前の掘削日のガス量の28倍。

大手機関による予定生産

1987年から2005年にかけての世界の年間供給量の平均増加率は、1日当たり120万バレル(190×103m3 / d)(1.7%)であった。 2005年、IEAは2030年の生産率は1日当たり120,000,000バレル(19,000,000 m3 / d)に達すると予測したが、この数値は1日当たり105,000,000バレル(16,700,000 m3 / d)に徐々に減少した。 IEAの予測に関する2008年の分析では、いくつかの根本的な仮説に疑問を呈し、原油55,000,000バレル(8,700,000m3)と非石油の20,000,000バレル(3,200,000m3)を含む日量75,000,000バレル(11,900,000m3 / d)従来の石油および天然ガスの液体)は、IEA数値よりも現実的であった。 最近では、EIAの年間エネルギー見通し2015は2040年までにピークを迎えることはないとしていました。しかし、これにより、ブレント原油価格は将来の需要が高価な資源の開発につながるため、$ 144 / bbl(2013ドル) 世界経済が成長し、そのような高い原油価格の需要を維持できるかどうかはまだ分かりません。

油田の減少

2013年の733の巨大油田の調査では、最終的に回収可能な油、凝縮液およびガスの32%しか残っていませんでした。 過去50年にわたるサウジアラビアの石油生産の約半分を担っている世界最大油田であるGhawarは、2009年までに減少しています。クウェートのBurgan Fieldで世界第2位の油田が11月に減少2005。

メキシコは、巨大なCantarell Fieldからの生産が2006年3月に減少し始めたと伝えられており、これは年間13%の割合であると報告されています。 また、サウジ・アラムコのアブドラ・サイフ副社長は、2006年には、既存分野が年間5%から12%の割合で減少していると推計しました。 ケンブリッジ・エネルギー・リサーチ・アソシエイツが2008年初めに実施した最大811の油田の調査によると、平均畑地減少率は年間4.5%です。 ピーク石油とガスの研究協会は、減少率に同意したが、新しい分野の料金は過度に楽観的にオンラインになると考えた。 IEAは2008年11月に、800の油田を分析したところ、ピークを過ぎた畑で年間6.7%の石油生産量の減少が見られ、2030年には8.6%に増加すると述べた。5.1国際エネルギー機関(IEA)が世界エネルギー展望2008年に発表した世界最大の油田のうち、世界最大の油田の割合は、世界エネルギー展望2008年に報告された。前述の733の巨大畑の2013年調査では、平均減少率は3.83% 「保守的」

供給のコントロール

政府やカルテルなどの企業は、国有化油による供給へのアクセスを制限し、生産を削減し、掘削権を制限し、税金を課すなど、世界市場への供給を減らすことができる。

石油の国有化

世界的な石油供給に影響を及ぼすもう1つの要因は、国の生産による石油備蓄の国有化です。石油の国有化は、国が石油生産を不当化し、輸出を差し控えるようになるのに伴って発生する。 Plattsの中東の編集者Kate Dourianは、石油埋蔵量の見積もりは異なるかもしれないが、政治は今や石油供給の方程式に入っていると指摘している。ベネズエラで操業している主要石油会社は、資源の国有化が進んでいないため、難しい状況にあります。

OPECの供給への影響

OPECは、2017年5月現在、アルジェリア、アンゴラ、エクアドル、赤道ギニア、ガボン、イラン、イラク、クウェート、リビア、ナイジェリア、カタール、サウジアラビア、アラブ首長国連邦、ベネズエラの14の多様な産油国との同盟である。オイルの供給を管理する。 OPECの権力は、様々な国が石油の国有化を進め、「セブン・シスターズ」(イラン・イラン、ソビエト、ロイヤル・ダッチ・シェル、湾岸、エッソ、テキサコ、ソカール)からの意思決定を奪った1960年代と1970年代に統合された。石油を管理するために独自の石油会社を設立しました。 OPECは生産を制限することによって価格に影響を与えようとしばしば試みる。これは、各加盟国に生産のための割当量を割り当てることによって行う。メンバーは、そうでない場合よりも低い水準で生産することによって価格を高く保つことに同意します。クォータへの順守を強制する方法はありませんが、各メンバーはカルテルを「欺く」ための個別のインセンティブを持っています。

中東石油カルテルを破っている貨物船オーバーレイ(Over a Barrel)の著者Raymond Learsyは、OPECが、石油はそれがはるかに有限の資源であると信じるように消費者に訓練したと主張している。彼の議論を裏づけるために、彼は過去の誤警報と明らかな協力を指摘する。彼はまた、ピークオイルアナリストが、OPECと石油会社との間で、石油価格と利益を押し上げるための「ピークオイルの製作されたドラマ」を作り出すことを約束したと信じている。当時、石油は1バレル当たり30ドル強に上昇していた。Huffington Postには、ASPO共同創設者のSteve Andrewsが2007年6月にCNBCで議論した後、反論が行われました。