A contabilidade de sustentabilidade (também conhecida como contabilidade social, contabilidade social e ambiental, relatórios sociais corporativos, relatórios de responsabilidade social corporativa ou relatórios não financeiros) foi originada há cerca de 20 anos e é considerada uma subcategoria de contabilidade financeira voltada para a divulgação de – informações financeiras sobre o desempenho de uma empresa para partes interessadas externas, como detentores de capital, credores e outras autoridades. A contabilidade da sustentabilidade representa as atividades que têm impacto direto na sociedade, no meio ambiente e no desempenho econômico de uma organização. A contabilidade da sustentabilidade na contabilidade gerencial contrasta com a contabilidade financeira, pois a contabilidade gerencial é usada para a tomada de decisões internas e para a criação de novas políticas que afetam o desempenho da organização em termos econômicos, ecológicos e sociais (conhecido como triple bottom line ou Triple -P’s, pessoas, planeta, lucro) nível. A contabilidade de sustentabilidade é frequentemente usada para gerar criação de valor dentro de uma organização.

A contabilidade de sustentabilidade é uma ferramenta usada pelas organizações para se tornar mais sustentável. As medidas mais amplamente utilizadas são o Corporate Sustainability Reporting (CSR) e o triple bottom line accounting. Estes reconhecem o papel da informação financeira e mostram como a contabilidade tradicional é estendida, melhorando a transparência e a prestação de contas, informando sobre os Triple-P’s.

Como resultado do relatório triplo de nível inferior, e para fornecer e garantir consistência nas informações sociais e ambientais, a GRI (Global Reporting Initiative) foi estabelecida com o objetivo de fornecer diretrizes para as organizações que relatam a sustentabilidade. Em alguns países, diretrizes foram desenvolvidas para complementar o GRI. O GRI afirma que “reportar sobre o desempenho econômico, ambiental e social de todas as organizações é tão rotineiro e comparável quanto o relatório financeiro”.

A fim de ajudar as equipes de finanças e contadores a incorporar a sustentabilidade em sua contabilidade, o Príncipe de Gales criou o Projeto Contabilidade para a Sustentabilidade do Príncipe (A4S) em 2004.

História

O conceito de contabilidade de sustentabilidade emergiu da evolução da contabilidade. Desenvolvimentos amplos na contabilidade ocorreram nos últimos quarenta anos, embora tenham ocorrido desenvolvimentos estreitos nos últimos dez anos. O desenvolvimento revela duas linhas distintas de análise. A primeira linha é o debate filosófico sobre responsabilidade, se e como ela contribui para o desenvolvimento sustentável, e quais são os passos necessários em direção à sustentabilidade. Essa abordagem é baseada em um sistema totalmente novo de contabilidade projetado para promover uma estratégia de sustentabilidade. A segunda linha é a perspectiva de gestão associada a termos e ferramentas variados em direção à sustentabilidade. Isso pode ser visto como uma extensão ou modificação do custo financeiro convencional ou da contabilidade gerencial. Desenvolver a contabilidade de sustentabilidade de novo permite uma reavaliação completa da importância relativa dos benefícios e riscos sociais, ambientais e econômicos e suas interações nos sistemas contábeis corporativos. Os desenvolvimentos que levam à contabilidade sustentável poderiam ser distinguidos em vários períodos de tempo em que várias tendências eram evidentes: 1971-1980, 1981-1990, 1991-1995 e até o presente. Esses períodos distinguem estudos empíricos, declarações normativas, discussões filosóficas, programas de ensino, literatura e marcos regulatórios.

1971–1980

Até o final da década, um grande volume de trabalho empírico e uma série de artigos referentes à construção de modelos que promovem divulgações contábeis sociais foram publicados. Esses primeiros trabalhos incluíram análises subjetivas e literatura de contabilidade social e ambiental subdesenvolvida (SEAL). As informações relacionadas à dimensão social da contabilidade estão relacionadas principalmente a funcionários ou produtos. As questões ambientais foram tratadas como parte de um movimento contábil social geralmente indiferenciado e pouco sofisticado. Danos ambientais incluíram danos ao terreno, ar, água, ruído, visual e estético e outras formas de poluição e produção de resíduos sólidos. Idéias sobre preços-sombra e mapeamento de externalidades surgiram e começaram a se desenvolver. Embora a contribuição desse período tenha sido notável por desenvolvimentos extensos no campo da auditoria social, a metodologia foi quase idêntica aos relatórios históricos de contabilidade financeira. No momento, nem os padrões de contabilidade financeira nem os marcos regulatórios haviam sido desenvolvidos em qualquer grau. Os estudos e pesquisas empíricas foram principalmente descritivos. Embora diversos modelos e declarações normativas similares tenham sido aprimoradas, o debate filosófico não foi difundido.

1981–1990

A primeira parte da década mostrou maior sofisticação dentro da área de contabilidade social e a segunda parte da década viu uma aparente transferência de interesse para a contabilidade ambiental, com sinais crescentes de especialização na literatura. A pesquisa empírica foi mais analítica. As preocupações com as divulgações sociais foram substituídas por uma concentração nas divulgações e regulamentações ambientais como um meio alternativo de reduzir os danos ambientais. Declarações normativas e construção de modelos começaram a fomentar a arena ambiental. Nesse período, iniciou-se o desenvolvimento de programas de ensino sobre questões contábeis socioambientais. Apesar do uso crescente de estruturas conceituais, padrões contábeis e disposições legais para reduzir o grau de interpretação individual em relatórios financeiros, pouco dessa estrutura contábil se aplica a uma estrutura apropriada de contabilidade social e ambiental. Declarações menos normativas foram feitas, mas mais artigos discutindo assuntos filosóficos foram publicados.

1991–1995

Este período foi caracterizado pela quase completa dominação da contabilidade ambiental sobre a contabilidade social. Houve também uma série de extensões de divulgações ambientais para a auditoria ambiental, bem como o desenvolvimento de uma estrutura para orientar as aplicações da auditoria ambiental e, em particular, o desenvolvimento de sistemas de gestão ambiental. Ainda havia pouco arcabouço regulatório afetando as divulgações contábeis sociais e ambientais e os arcabouços conceituais para a contabilidade não se estendiam à quantificação não financeira e às questões sociais ou ambientais. O desenvolvimento de uma estrutura clara de regulamentação e conceitual cresceu em vários países, enquanto o progresso da regulamentação ambiental no Reino Unido e na Europa foi mais lento do que nos Estados Unidos, Canadá ou Austrália. O progresso foi desigual, mas rápido em comparação com aqueles na área de divulgações contábeis sociais. Durante este período, tem havido vários livros didáticos e artigos de periódicos cobrindo a contabilidade social e ambiental. No entanto, tem havido uma relativa falta de trabalho normativo / filosófico dentro da contabilidade durante este período: a contabilidade ambiental não foi revivida desde os modelos da década de 1970 e não conseguiu se adaptar às discussões sobre a valorização das externalidades. A sustentabilidade e a discussão do papel da contabilidade gerencial na assistência ao desenvolvimento sustentável tornaram-se de crescente interesse.

1995 – presente

A convergência dos mercados de capitais globais e o surgimento de questões de controle de qualidade globais e regionais – culminando com a profissão contábil na crise financeira asiática em 1997/1998, bem como o colapso da Enron em 2001 – levaram a um foco de alto nível internacional e nacional. contabilidade. A literatura contábil tem demonstrado um aumento considerável na preocupação com as questões de desenvolvimento sustentável e contabilidade. Por meio da exploração do que a contabilidade da sustentabilidade pode acarretar, a profissão contábil provavelmente estará envolvida no reexame dos fundamentos contábeis à luz do desafio do desenvolvimento sustentável. Várias propostas e trabalhos estatísticos significativos, bem como um crescente conjunto de medidas sobre a contabilidade para o desenvolvimento sustentável, estão sendo realizados em muitos contextos nacionais e internacionais. Mesmo os organismos de política supranacional, como as Nações Unidas e a OCDE, patrocinaram um trabalho sobre contabilidade para a sustentabilidade. Até agora, a contabilidade ambiental é a forma mais evoluída de contabilidade de sustentabilidade e cada vez mais processada no círculo acadêmico, começando com o trabalho de Robert Hugh Gray no início dos anos 90 e com o lançamento das Diretrizes Contábeis de Sustentabilidade na Cúpula Mundial sobre Desenvolvimento Sustentável. 2002. Devido ao uso de diferentes estruturas e métodos, permanece muita incerteza sobre como esta agenda se desenvolverá no futuro. O que é certo é que existe a crença de que o desenvolvimento econômico do passado e as atuais atividades humanas (e, portanto, de negócios) não são sustentáveis, o que levou a questionar o atual modo de desenvolvimento. Nos últimos anos, houve uma crescente aceitação e até mesmo entusiasmo por essas novas abordagens de relatórios. Experiências enérgicas e inovadoras de organizações perspicazes afirmam que os aspectos de sustentabilidade em contabilidade e relatórios são crucialmente importantes, viáveis e praticáveis também. A esse respeito, a Federação Internacional de Contadores (IFAC), cujo objetivo é desenvolver a profissão contábil e harmonizar seus padrões, inclui 167 órgãos membros em mais de 127 países e representa aproximadamente mais de dois milhões de contadores em todo o mundo.

Em 2004, o HRH O Príncipe de Gales montou seu Projeto de Contabilidade para a Sustentabilidade (A4S) para “ajudar a garantir que não estamos lutando para enfrentar os desafios do século XXI com, na melhor das hipóteses, sistemas de tomada de decisões e relatórios do século XX”. A A4S reúne líderes nas comunidades de finanças e contabilidade para catalisar uma mudança fundamental em direção a modelos de negócios resilientes e uma economia sustentável. A A4S tem duas redes globais – a Rede de Órgãos Contábeis (ABN) cujos membros compreendem aproximadamente dois terços dos contadores do mundo e a Rede de Liderança do CFO da A4S, um grupo de CFOs de empresas líderes que buscam transformar finanças e contabilidade.

Metodologia

A contabilidade da sustentabilidade aumentou em popularidade nas últimas duas décadas. Muitas empresas estão adotando novos métodos e técnicas em suas divulgações financeiras e estão fornecendo informações sobre as atividades principais e o impacto que elas têm sobre o meio ambiente. Como resultado disso, as partes interessadas, fornecedores e instituições governamentais querem uma melhor compreensão de como as empresas gerenciam seus recursos para atingir suas metas para alcançar o desenvolvimento sustentável.

De acordo com definições comuns, existem três dimensões-chave da sustentabilidade. Cada dimensão se concentra em diferentes subconjuntos.

Fatores ambientais

Energia

agua

Gases de efeito estufa

Emissões

Resíduos perigosos e não perigosos

Reciclando

Embalagem

Social

Investimento comunitário

Condições de trabalho

Direitos humanos e comércio justo

Políticas públicas

Diversidade

Segurança

Anticorrupção

Econômico

Responsabilidade / Transparência

Governança corporativa

Valor das partes interessadas

Performance econômica

Desempenho financeiro

A contabilidade da sustentabilidade conecta as estratégias das empresas a partir de uma estrutura sustentável, divulgando informações nos níveis tridimensionais (meio ambiente, econômico e social). Na prática, no entanto, é difícil montar políticas que promovam simultaneamente metas ambientais, econômicas e sociais.

Essa tendência incentivou as empresas a não apenas enfatizar a criação de valor, mas também a mitigação de riscos que estão ligados ao subconjunto ambiental e social do desenvolvimento sustentável. Este desenvolvimento foi impulsionado por múltiplos fatores ligados a:

Questões de sustentabilidade que afetam materialmente a criação de valor, risco e passivos de uma empresa

A necessidade de as empresas responderem adequadamente ao crescimento sustentável.

Formatos de relatórios

O conceito de contabilidade de sustentabilidade está sendo realizado em um cenário internacional com um vasto e crescente nível de experiência na medição do desenvolvimento sustentável. Ele reconhece o papel da informação financeira e mostra como isso pode ser estendido ao nível social e ambiental. Embora não exista uma estrutura de relatórios estabelecida, o conteúdo do relatório de uma empresa pode ser amplamente determinado por fatores e padrões de relatórios, diretrizes e regulamentos. Essa tendência oferece às empresas uma flexibilidade maior do que as demonstrações financeiras. Um relatório eficaz fornece informações alinhadas aos objetivos gerais da empresa e envolve-se com o público de uma maneira que promova a troca de ideias e comunicação.

Atualmente, existem várias formas e mecanismos de relatórios, tais como declarações de garantia, relatórios de desempenho ambiental, social e econômico, que foram observados. Alguns desses relatórios incluem relatórios mais curtos e mais concisos. Algumas empresas estão incluindo em seus relatórios uma combinação de cópias impressas e recursos on-line, bem como arquivos PDF para download. Alguns exemplos podem ser encontrados na GRI, que é a estrutura mais popular para empresas que buscam ajuda e assistência na criação de seu relatório de sustentabilidade. À medida que a tendência de produzir relatórios de sustentabilidade aumenta, também aumentam as diretrizes e estruturas para relatar as informações socioambientais.

Frameworks

À medida que a contabilidade de sustentabilidade continua a se desenvolver, as empresas continuam a entender o cenário de estruturas de relatórios, normas e diretrizes que podem afetar a forma e o conteúdo de seus relatórios. Existem várias organizações que oferecem serviços para empresas que desejam alterar suas tradicionais divulgações de demonstrações financeiras para relatórios de sustentabilidade.

Na maioria dos países do mundo, atualmente não há exigências governamentais para que as empresas preparem e publiquem relatórios de sustentabilidade. As empresas que começaram a adotar esse novo método de geração de relatórios enfrentaram novos desafios na geração de relatórios devido à falta de experiência. Deixar de relatar de acordo com as diretrizes e estruturas fornecidas (ver OECD e GRI) poderia levá-las a reduzir potencialmente a credibilidade das informações publicadas.

A GRI, a OCDE e a UNCSD (Comissão das Nações Unidas para o Desenvolvimento Sustentável) são alguns dos principais atores no desenvolvimento de uma estrutura de políticas que integre melhor os níveis tridimensionais de sustentabilidade, dissociando o crescimento econômico das pressões ambientais.

A GRI é uma organização de múltiplas partes interessadas que está comprometida em desenvolver e manter as “Diretrizes para Relatórios de Sustentabilidade”. O objetivo é a melhoria contínua dos relatórios de sustentabilidade, um protocolo que se aproxima dos níveis de aplicação. Existem três níveis de relatórios: A, B e C, mas estes ainda não são fundamentos legalmente ratificados e são usados apenas para auxiliar as empresas em seus relatórios sustentáveis.

Por um lado, a UNCSD se concentra apenas na dimensão ambiental da contabilidade da sustentabilidade.

Por outro lado, a OCDE (Organização para Cooperação e Desenvolvimento Econômico) concentra-se apenas em duas estruturas: as estruturas analíticas e contábeis.

Quadros analíticos

Estruturas analíticas ligam informações de diferentes áreas. Vários tipos de estruturas estão sendo usados hoje em dia, dependendo do propósito da medição. Essas estruturas buscam:

Integrar as dimensões econômica, ambiental e social do desenvolvimento sustentável

Ter bases sólidas e manter as principais informações necessárias para melhorar as medidas de desenvolvimento sustentável

Esclarecer as relações entre diferentes indicadores e políticas

Alguns exemplos de estruturas analíticas são: Modelo Pressão – Estado – Resposta (PSR) baseado em uma de suas variantes, Força Motriz – Pressão – Estado – Impacto – Resposta usada pela Agência Europeia do Ambiente (EEA), ou a Força Motriz – Estado – modelo de resposta.

Uma dessas estruturas analíticas é o modelo de balanced scorecard de sustentabilidade. Utilizando a popular estrutura do balanced scorecard como base, o modelo de balanced scorecard de sustentabilidade exige novos dados para a sustentabilidade, que podem ser obtidos por meio de análises de ecoeficiência. A análise de ecoeficiência observa a relação causal entre a criação de valor econômico e o impacto ambiental adicionado por meio de duas formas de avaliação: inventários do ciclo de vida e impacto do ciclo de vida. Essas avaliações conectam o balanced scorecard aos sistemas corporativos de contabilidade ambiental, unindo diferentes processos de modelagem. Este método observa as relações entre as dimensões social, ambiental e econômica.

Outra estrutura analítica que monitora e acompanha o desempenho corporativo é o sistema de avaliação e relatório de sustentabilidade (SERS). Desenvolvido pelo Centro de Pesquisas da Universidade Bocconi em Risco, Segurança, Saúde e Segurança Ocupacional, Meio Ambiente e Gestão de Crise (SPACE), o SERS foi desenvolvido para abordar os desafios enfrentados pelas organizações ao gerenciar vários relacionamentos com as partes interessadas. O SERS compila várias ferramentas de gerenciamento (por exemplo, indicadores-chave de desempenho, relatórios ambientais e relatórios sociais) para criar um modelo inclusivo. A SERS é composta por três módulos: o sistema geral de relatórios (composto pelo relatório anual, o balanço social, o relatório ambiental e um conjunto de indicadores de desempenho integrados), o sistema integrado de informações e os KPIs para a sustentabilidade corporativa. O SERS é flexível, permitindo que seja aplicado a empresas de diferentes setores, tamanhos e países. A SERS também permite o monitoramento abrangente de informações qualitativas e quantitativas para ajudar nas metas corporativas gerais. Por exemplo, uma métrica poderia comparar o valor total de resíduos gerados durante o ano com o valor adicionado por um processo.

Estruturas contábeis

Por outro lado, as estruturas contábeis buscam quantificar as informações nas três dimensões da contabilidade da sustentabilidade. O Sistema de Contas Nacionais (SNA) mostra que medir o desenvolvimento sustentável com o sistema convencional de relatórios financeiros é inadequado. A estrutura contábil impõe uma abordagem mais sistemática que não é muito flexível em comparação com os padrões e estruturas que oferecem o GRI e a OCDE, entre outros. Contabilizar a sustentabilidade, portanto, requer uma extensão de sua estrutura padrão. A OCDE oferece duas abordagens diferentes para a estrutura contábil da contabilidade de sustentabilidade.

Mensuração de interrelações sócio-econômico-sociais

Abordagens baseadas em riqueza

A medição das inter-relações sócio-econômico-sociais exige uma compreensão clara das relações existentes entre o ambiente natural e a economia. Não é possível sem compreender a representação física. As contas de fluxo físico são úteis para mostrar as características das atividades de produção e consumo. Algumas dessas contas enfocam a troca física entre o sistema econômico e o ambiente natural.

Abordagens baseadas na riqueza para a sustentabilidade referem-se à preservação do estoque de riqueza. A sustentabilidade é observada como a manutenção da base de capital de um país e, portanto, potencialmente medida. Uma série de mudanças ambientais também estão contidas nessas demonstrações financeiras que são mensuradas durante um período contábil de tempo.

O GRI oferece material avançado para ajudar organizações de todos os tipos a criar seus relatórios de prestação de contas. Este material publicado liderou as organizações através do processo de reportagem com a ideia principal de se tornarem mais sustentáveis nas suas práticas nos negócios do dia-a-dia.

Técnicas específicas para medir informações em contabilidade de sustentabilidade incluem:

Abordagem de Inventário

Abordagem de Custo Sustentável

Fluxo de Recursos / Abordagem Input-Output

A Abordagem de Inventário enfoca as diferentes categorias de capital natural e seu consumo e / ou aprimoramento. Essa abordagem identifica, registra, monitora e depois relata essas diferentes categorias. Essas categorias são analisadas de acordo com classificações específicas, incluindo capital natural crítico, não renovável / não substituível, não renovável / substituível e renovável.

A Abordagem de Custo Sustentável resulta em um valor nocional na declaração de renda que quantifica a falha da organização em “deixar a biosfera no final do período contábil não pior do que era no início do período contábil”. Em outras palavras, esse montante representa quanto custaria uma organização retornar a biosfera ao seu estado natural no início do período contábil.

A Abordagem de Fluxo de Recursos / Entrada-Saída tenta reportar os fluxos de recursos da organização. Em vez de reportar explicitamente a sustentabilidade, ela se concentra nos recursos usados para fornecer transparência. Essa abordagem cataloga os recursos que entram e saem da organização para identificar possíveis áreas de melhoria.

Motivações e Benefícios

Existem seis principais motivações para a prática da contabilidade da sustentabilidade:

Greenwashing

Mimetismo e pressão da indústria

Pressão legislativa

Pressão das partes interessadas e garantia da “licença para operar”

Auto-regulação, responsabilidade corporativa e razões éticas

Gerenciando o business case para sustentabilidade

Möller e Schaltegger acrescentam que outra motivação é ajudar na tomada de decisões. Eles afirmam que tomar decisões baseadas exclusivamente em informações financeiras é, na melhor das hipóteses, superficial. Eles acrescentam que há certas áreas de negócios que os dados financeiros não podem avaliar com precisão, como a satisfação do cliente, o aprendizado organizacional e a qualidade do produto. Eles propõem que um mix de informações financeiras e não financeiras pode ajudar a tomar decisões bem informadas.

Os acionistas dizem que querem ver mais relatórios de sustentabilidade porque se traduz em maior desempenho financeiro corporativo. Isso porque a sustentabilidade requer uma visão de longo prazo, que se reflete no planejamento estratégico. O planejamento estratégico se manifesta em visões de longo prazo e em uma gama mais ampla de responsabilidades para com seus stakeholders. As empresas que enfatizam as práticas de sustentabilidade têm maior desempenho financeiro, medido pelo lucro antes dos impostos, pelo retorno sobre os ativos e pelo fluxo de caixa das operações, do que suas contrapartes.

Resumo e perspectiva

No entanto, o desenvolvimento de marcos regulatórios está se aproximando em vários países; os contadores precisarão ampliar seus conhecimentos e estabelecer um diálogo comum com profissionais sociais e ecológicos. A formação de equipes de sustentabilidade transdisciplinares independentes para preparar e auditar as contas de sustentabilidade acrescentaria credibilidade ao processo.

Como as seções acima ilustradas, a contabilidade sustentável resultou em diferentes interpretações e usos pretendidos da contabilidade. O desenvolvimento de um conjunto pragmático de ferramentas para a prática corporativa é um progresso. Pesquisas futuras abordarão os desafios reais da gestão corporativa para desenvolver ferramentas pragmáticas para um conjunto bem descrito de situações de negócios. As necessidades atuais incluem a necessidade de atender às necessidades de decisão e controle dos gerentes corporativos, sejam ou não responsáveis por questões ambientais, sociais ou econômicas associadas às atividades corporativas. Os trade-offs e situações complementares precisam ser identificados e analisados, e a contabilidade que fornece uma base para o movimento em direção às necessidades corporativas e de sustentabilidade geral deve ser desenvolvida.

Faltar uma conceitualização convincente deixará a contabilidade da sustentabilidade como um amplo termo abrangente, com pouca utilidade prática. A ligação entre contabilidade de sustentabilidade e relatórios de sustentabilidade também precisa ser estendida. Nesse contexto, a elaboração de relatórios de sustentabilidade permanece em um estágio inacabado de desenvolvimento e, no momento, ainda é mais uma palavra de ordem do que uma abordagem bem definida. O debate permanece aberto para desafiar este objetivo com base na sustentabilidade, sua operacionalização e suas contas.

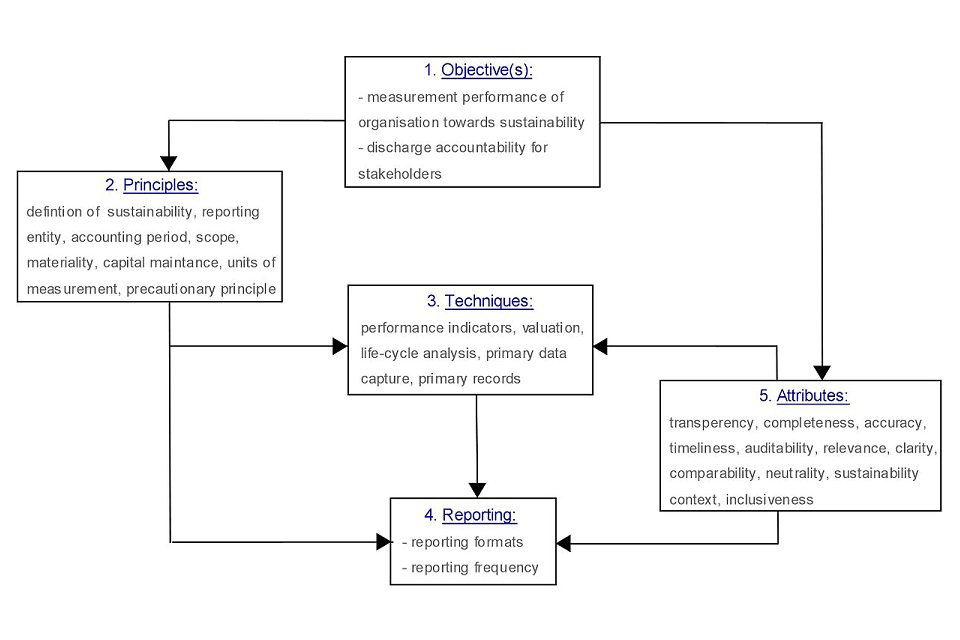

À luz desses aspectos, Geoff Lamberton fornece uma estrutura promissora para as várias formas de contabilidade. Ele reúne os cinco principais temas gerais evidentes na pesquisa e na prática da contabilidade social e ambiental, incluindo as Diretrizes Contábeis de Sustentabilidade da GRI. Ele descreve uma estrutura abrangente de contabilidade de sustentabilidade que exibe as interconexões complexas entre os vários componentes e dimensões da sustentabilidade. Equilibra a necessidade de integração da variedade de informações, medições e relatórios com os efeitos de informação unitários diferenciados entre as dimensões do desenvolvimento sustentável. As múltiplas unidades de medida incluem narrativas de políticas e procedimentos sociais, bem como princípios e práticas contábeis tradicionais.

Pressupostos subjacentes à especificação deste quadro são:

o (s) objetivo (s) da estrutura contábil de sustentabilidade e o modelo de relatório;

os princípios subjacentes à aplicação do modelo;

técnicas como ferramentas de captura de dados, registros contábeis e medições;

relatórios usados para apresentar informações às partes interessadas;

e atributos qualitativos da informação produzida e reportada.

Não é realista esperar que as empresas comprometam voluntariamente os recursos necessários para uma implementação contábil integral e sustentável. Para financiar a implementação da contabilidade e relatórios de sustentabilidade, uma opção seria usar os impostos ambientais para aumentar a receita e desestimular os impactos ambientais negativos. Uma vez estabelecido o sistema de contabilidade da sustentabilidade, as taxas de impostos poderiam ser vinculadas a resultados de desempenho (de sustentabilidade) para incentivar a transição para a sustentabilidade no nível organizacional.

Um caminho promissor, de maneira semelhante, pode ser o conceito de economia do bem-estar da comunidade (em alemão: “Gemeinwohl-Ökonomie”), de Christian Felber. Mais como uma estrutura para a contabilidade da sustentabilidade, é uma estrutura ou uma forma alternativa de economia e da sociedade em geral. Sugere que as empresas devem medir suas contribuições de sucesso econômico de acordo com os benefícios reembolsados à sociedade como fatores sociais e ecológicos. Semelhante aos princípios fiscais, o desempenho do negócio é especificado por uma conta de pontos (representando as contribuições para o bem-estar geral) e, portanto, a empresa recebe benefícios (fiscais) ou suporte de outra forma variada.

Um outro exemplo interessante é fornecido pela Flor da Sustentabilidade, que foi desenvolvida em 2009 por um grupo internacional de pioneiros e inovadores proeminentes do movimento orgânico. Os indicadores de desempenho da Flowers foram definidos com base nas Diretrizes da GRI e buscam unir quatro dimensões da sustentabilidade (vida econômica, vida social, vida cultural e ecologia com seis subdimensões) em um modelo.

Uma abordagem promissora para a medição do capital humano, social e natural, incluindo qualidade ambiental, saúde, segurança, equidade, educação e tempo livre, é feita pela fundação budista e pelo governo do Butão para operacionalizar o objetivo da Felicidade Nacional Bruta. Estes projetos inovadores podem demonstrar que uma perspectiva cultural alternativa é necessária, bem como para informar uma contabilidade que seja capaz de fazer uma contribuição genuína para a sustentabilidade. A direção futura da contabilidade da sustentabilidade e a sustentação do desenvolvimento econômico devem continuar a mostrar a qualidade essencial da diversidade.

Críticas

Apesar das abordagens promissoras para relatórios de sustentabilidade, ainda há preocupações quanto à eficácia de tais relatórios. Rodriguez, Cotran e Stewart destacam o SASB como um desses relatórios. Sob o SASB, algumas métricas de sustentabilidade foram padronizadas para ajudar os investidores a avaliar os perfis de risco corporativo das empresas. Em 2016, a SASB realizou um estudo analisando o estado atual da divulgação, observando as práticas das dez maiores empresas (por receita) em cada uma das 79 indústrias. O estudo mostrou que a divulgação da sustentabilidade nos arquivos da SEC varia entre as indústrias. Essa variabilidade é provavelmente impulsionada por características exclusivas da indústria, como o ambiente regulatório. Além disso, o estudo constatou que, embora a maioria das indústrias possua altos níveis de divulgação, a qualidade das divulgações é baixa.

Adams e Frost conduziram um estudo examinando três empresas australianas e quatro britânicas. Adams e Frost estavam preocupados com a integridade e autenticidade dos relatórios de sustentabilidade e os motivos dos gerentes que os emitiam. As empresas observadas no estudo têm praticado relatórios de sustentabilidade há vários anos e são consideradas as melhores práticas para relatórios de sustentabilidade. Especificamente, Adams e Frost examinam os KPIs desenvolvidos nessas empresas para medir o desempenho e como esses KPIs são implementados no processo de tomada de decisão e no gerenciamento de desempenho. O estudo mostrou que os desafios enfrentados pelas empresas durante o processo de desenvolvimento do KPI variaram muito, desde a adaptação para diferentes regiões geográficas e culturas até a criação de metas. Por fim, o estudo também mostrou que, quando a informação não era vantajosa para a organização, a responsabilidade para com a parte interessada é prejudicada. Adams e Frost sugerem que um aumento no envolvimento governamental pode levar a adoções que, por sua vez, melhorarão o desempenho corporativo. Além disso, espera-se que a crescente demanda dos acionistas por informações não financeiras sirva como um impulso para uma maior transparência, como o uso de métricas padronizadas de relatórios. Adams e Frost afirmam que, apesar da correlação positiva entre sustentabilidade e desempenho financeiro, a transparência deve melhorar para atender às necessidades dos acionistas.

Embora a criação de estruturas e medidas de sustentabilidade para melhorar a comunicação entre empresas e acionistas seja valiosa, ainda há espaço para melhorias. Para ajudar a resolver essa necessidade, uma nova forma de contabilidade de sustentabilidade conhecida como Sustentabilidade Baseada no Contexto (CBS) está em desenvolvimento desde 2005. Ao contrário de muitas outras abordagens ao assunto, que tendem a ser puramente incrementalistas na forma (ou seja, elas medem impactos nos recursos em termos de mais de um tipo de impacto este ano, ou menos de outro), a CBS avalia os impactos relativos a padrões de desempenho de sustentabilidade que são específicos de organizações individuais e explicitamente vinculados a limites e limiares de recursos no mundo (social, ambiental e econômico). A implementação mais recente e totalmente elaborada da CBS é o método MultiCapital Scorecard, apresentado pela primeira vez por seus criadores em 2013.