排出権取引は、温室効果ガスの排出を管理するための管理ツールです。 これらの権利は5年間有効です。

中央の機関(通常は政府または国際機関)は排出可能な汚染ガスの量に制限を設けている。 企業は、特定の量の廃棄物を発行する権利を表すいくつかの債券(権利またはクレジットとしても知られている)を管理する義務があります。 上限を超えて排出量を増加させる必要がある企業は、認可されたクレジットの数を示す限度を下回るように汚染する他の企業からクレジットを購入する必要があります。 クレジットの移転は購入として理解されます。 実際には、買い手は汚染のために金額を支払っているのに対し、売り手は排出量を減らしたことで報酬を受けています。 このように、理論的には、効果的に排出削減を行う企業は、より効率的に(低コストで)、業界が削減を達成するために支払う追加料金を最小限に抑える企業であることが達成されます。

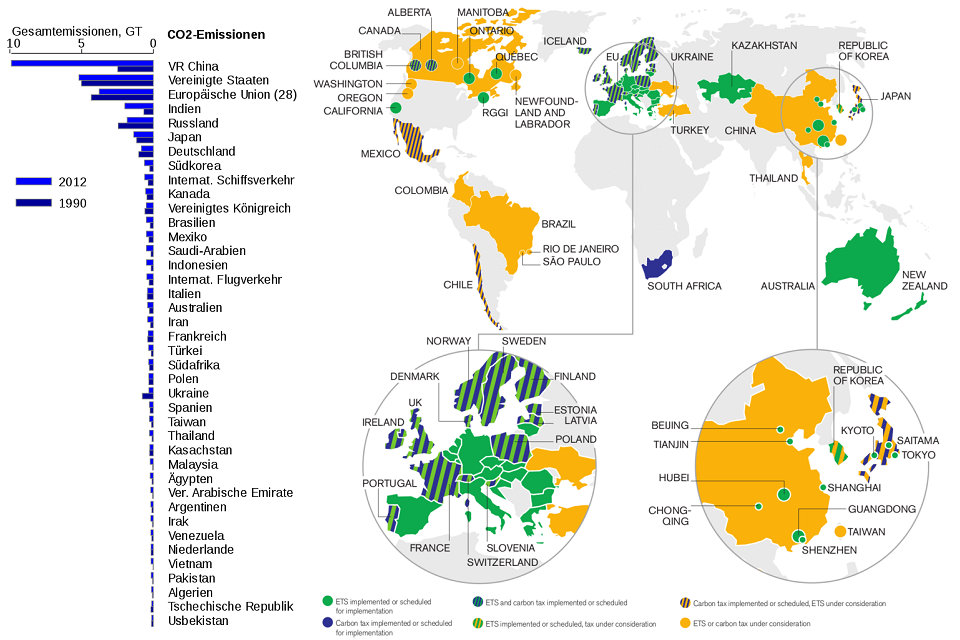

さまざまな種類の汚染物質に対する権利取引のプログラムがあります。 温室効果ガスについては、最も重要なものはEU排出権取引制度(EU ETS)である。 米国では、酸性雨の削減のための全国市場と窒素酸化物のいくつかの地域市場があります。 他の汚染物質の市場は、より小さく、よりローカライズされている傾向があります。

排出権取引は、課金や直接規制よりも効率的なアプローチと考えられる。 それは、歴史的な排出に比例した一定の免除で許可を与える既存の産業には、安く、政治的により望ましいことがあります。 さらに、このシステムによって生み出された資金の大半は環境活動に使われます。 排出権取引の批判は、業界のすべての活動を制御し、各企業に最初の権利を割り当てることの難しさに基づいています。

トレード

炭素取引を理解するためには、取引されている製品を理解することが重要です。 炭素市場における主な製品は、温室効果ガス排出権取引である。 キャップ・アンド・トレード制度では、排出削減要求上限を満たす温室効果ガス排出権を発行するための許可が、様々な企業に発行されている。

炭素緩和政策に関する論争の1つは、国境の調整によって「競技場を平準化する」方法である。 例えば、アメリカのクリーンエネルギー安全法(2009年の法案)は、米国議会の前に置かれたいくつかのエネルギー法案とともに、キャップ・アンド・トレード制度のない国から輸入された商品に課される炭素付加価値を要求している。 関税と貿易に関する一般協定の遵守の問題に加えて、そのような国境調整は、生産国が炭素排出量に対する責任を負っていると推定している。

発展途上国の一般的な認識は、貿易交渉における気候変動の議論が高所得国による「グリーン保護主義」につながる可能性があることである(World Bank、2010、p.251)。 CO2のトン当たり50ドルの炭素価格と一致する輸入関税(「バーチャル・カーボン」)は、途上国にとって重要な意味を持つ可能性がある。 世界銀行(2010年)は、国境関税の導入は、競争の激しい競技場が不均一であるとみなされる貿易措置の蔓延を招く可能性があるとコメントした。 関税は、気候変動の問題にほとんど貢献していない低所得国にとっても負担になる可能性がある。

取引システム

京都議定書

1990年、気候変動に関する政府間パネル(IPCC)の第1回報告書は、気候変動と温室効果ガス排出の差し迫った脅威を強調し、外交的努力がそのような排出量を規制できる国際的枠組みを見つけるようになった。 1997年に京都議定書が採択された。 この京都議定書は、2005年に発効した1997年の国際条約である。この条約では、大部分の先進国は6大温室効果ガスの排出目標を法的に拘束することに合意した。 2012年末までに全排出量を1990年比5.2%削減する意向で、排出量割当量(「割当量」として知られている)が各参加国の「附属書I国」によって合意された。1990年から2012年の間に、京都議定書締約国はCO2排出量を12.5%削減した。これは2012年の目標である4.7%をはるかに上回っている。 米国は、条約を批准していない附属書I締約国の唯一の先進工業国であり、従ってそれに拘束されない。 IPCCは、京都議定書約束期間内の取引によるコンプライアンスの財務的効果は、貿易国間でGDPの0.1~1.1%に制限されると予測している。 この合意は、先進工業国の排出量が2012年までに1990年比5.2%減少することを意図していた。米国とオーストラリアが議定書を批准できなかったにもかかわらず、この合意は2005年に発効し、 1990年の附属書I国の排出量の55%を占める55の附属書I国(主に先進工業国)が合意に達したことを批准した。

議定書では、附属書I締約国が経済的影響の少ない排出削減コミットメント(上限)を達成できるように設計されたいくつかのメカニズム(「柔軟なメカニズム」)を定義している。

附属書I締約国は、京都議定書第3条3に基づき、1990年以降の植林と植林(森林シンク)と森林伐採(源流)からのGHG除去を、排出削減コミットメントを満たすために用いることができる。

附属書I締約国は国際排出量取引(IET)を利用することもできる。 この条約の下では、2008年から2012年までの5年間の遵守期間について、割当量を下回る国は、割当量単位(1トンのCO2を排出するための許容量を表すAAU)を、クォータ。 附属書I締約国は、他国の温室効果ガス排出を削減する炭素プロジェクトをスポンサーすることも可能である。 これらのプロジェクトは、附属書I締約国が上限を満たすために用いることができる取引可能な炭素クレジットを生成する。 プロジェクトに基づく京都メカニズムは、クリーン開発メカニズム(CDM)と共同実施(JI)である。 京都議定書には、4つの国際的な柔軟なメカニズム、すなわち京都メカニズムがあります。

議定書が、排出制限に同意した附属書1国が他の附属書1国との排出量取引に参加することを認める場合は第17条。

第4条では、EUの加盟国が選択したように、そのような締約国がその制限を共同で実施することを認めている。

第6条では、そのような附属書1国が、割り当てられた金額に対して使用される排出削減単位(ERUs)の見返りに、共同イニシアチブ(JIs)に参加することができることを規定している。

第12条では、附属書1国が途上国の排出削減プロジェクトに投資し、自らの割当量に対して生成された認証排出削減量(CER)を使用する、クリーン開発メカニズム(CDM)として知られている仕組みを提供している。

CDMは非附属書I諸国で実施されるプロジェクトを対象とし、JIは附属書I国で実施されるプロジェクトを対象とする。 CDMプロジェクトは、途上国の持続可能な発展に貢献すると考えられており、また、実際の排出削減と追加的な排出削減、すなわち問題のCDMプロジェクトのおかげで生じる貯蓄(Carbon Trust、2009、14頁)も発生する。 しかし、これらの排出削減が本物であるかどうかは、証明するのが難しい(World Bank、2010、pp.265-267)。

オーストラリア

2003年にニューサウスウェールズ州(NSW)州政府は、発電所や大口消費者にNSWグリーンハウス除害証明書(NGAC)の購入を要求することにより、排出量を削減するためにNSW温室効果ガス削減計画を一方的に策定した。 これは、クレジットによって資金提供された自由エネルギー効率の良いコンパクト蛍光灯やその他のエネルギー効率対策の展開を促しました。 このスキームは、排出削減に有効性の欠如、透明性の欠如、排出削減の追加性の検証の欠如のためUNSWのCEEM(Energy and Environmental Markets)によって批判されている。

現在のハワード連合政府とラッド労働党は、2007年の連邦選挙の前に排出量取引制度(ETS)を実施することを約束した。 新政権がETSを実施することで、労働は選挙で勝った。 政府は、マルコム・ターンブルが指導者として支援したリベラル派の炭素汚染削減計画を導入した。 トニー・アボットはETSに質問し、排出削減のための最善の方法は「簡単な税金」であると述べた。 カーボン投票の直前に、Abbottは指導的課題でTurnbullを倒し、そこから自由党はETSに反対した。 これにより、政府は法案の通過を確保することができず、引き続き撤回された。

Julia Gillardはリーダーシップの挑戦でRuddを打ち負かし、炭素税の導入を約束しなかったが、政府を2010年選挙に連れて行く際には炭素価格を立法しようとした。 70年ぶりの議会での最初の議会で、政府はグリーンズを含むクロスベンチャーの支援を要求した。 グリーンズ・サポートの要件の1つは、ギラードが少数民族政府の形成に取りかかった炭素価格でした。 固定炭素価格は、計画の下で数年以内に浮動価格ETSに移行するだろう。 固定価格は炭素税としての特性付けに役立ち、2011年2月に政府がクリーンエネルギー法案を提案したとき、野党はそれが崩壊した選挙約束であると主張した。

この法案は、2011年10月の下院と2011年11月の上院で可決された。自由党は、選出された場合、法案を覆すことを誓った。 その結果、この法案は、クリーンエネルギー法の成立をもたらした。クリーンエネルギー法は、設計上の大きな柔軟性と未来に対する不確実性を有していた。

2013年9月に選出された自由党/国家連立政権は、以前の政府の気候法を逆転すると約束した。 2014年7月、炭素税は廃止され、2015年に始まる排出権取引制度(ETS)も廃止されました。

ニュージーランド

ニュージーランド排出権取引制度(NZ ETS)は、国際的に連動した排出量取引スキームを部分的にカバーした無償割当無制限割当制度です。 NZ ETSは、2008年9月にニュージーランドの第5次労働政府の気候変動対応(排出権取引)改正法2008で法制化され、2009年11月および2012年11月にニュージーランド第5国政府によって改訂されました。

NZ ETSは林業(純シンク)、エネルギー(2010年の排出総量の43.4%)、産業(2010年の排出総量の6.7%)、廃棄物(2010年の排出総量の2.8%排出量)。 ニュージーランドのETS参加者は、報告された二酸化炭素排出量3トンごとに2つの排出ユニット(国際的な「京都」ユニットまたはニュージーランド発行ユニット)を放棄しなければならないか、政府からNZユニットを固定購入価格はNZ $ 25です。

経済の個々のセクターは、排出量の報告義務と排出単位の譲渡義務が成立した時点で入国日が異なります。 2008年1月1日にNZ ETSに2010年に17.5 MtsのCO2eが正味に吸収された(2008年のNZ排出量の19%)。2010年7月1日に固定エネルギー、工業プロセスおよび液体化石燃料セクターがNZ ETSに入った廃棄物部門(埋立事業者)は2013年1月1日に開始した。牧畜農業からのメタンと亜酸化窒素の排出は、NZ ETSには含まれていない。 (2009年11月より、農業は2015年1月1日にNZ ETSに入所した)

NZ ETSは、京都議定書の排出枠のほとんどを輸入することができるため、国際炭素市場と密接に関連しています。 しかし、2015年6月現在、このスキームは国際的な京都単位(CER、ERU、RMU)へのアクセスが制限された国内スキームに効果的に移行する。 NZ ETSには国内単位があります。 ニュージーランド・ユニット(NZU)は、エミッターへの無料配分によって発行され、短期間のオークションは意図されていない。 NZUの無料配分はセクターによって異なります。 商業漁業部門(参加者ではない)は、過去の単位で自由に割り当てられている。 1990年以前の森林の所有者は、固定された単位の固定割り当てを受けている。 排出集約型産業への無償配分は、排出量ベースで提供される。 このセクターでは、割り当て可能なユニットの数には制限がありません。 適格なエミッタに割り当てられるユニットの数は、定義された「アクティビティ」内のアウトプット単位当たりの平均排出に基づいている。 BertramとTerry(2010、p 16)は、NZ ETSが排出量を制限しないため、NZ ETSは経済学の文献で理解されているようにキャップと取引スキームではないと述べています。

ニュージーランドのグリーンピース・アオテアロア(Greenpeace Aotearoa New Zealand)は、ニュージーランドのエミッション取引制度を批判し、排出量の自由な配分と炭素価格シグナル(環境大臣)の欠如を批判している。

NZ ETSは、2011年9月に政府と一般に報告された独立したパネルによって2011年後半にレビューされた。

欧州連合

欧州連合排出権取引制度(EU ETS)は、世界最大の多国籍、温室効果ガス排出量取引制度です。 京都議定書の枠を守るためのEUの中央政策手段の1つである。

英国とデンマークでの自主試験の後、フェーズⅠは2005年1月に開始され、欧州連合(EU)加盟15カ国すべてが参加した。 このプログラムは、発電所や炭素集約型工場など、20MWを超える正味熱供給量を有する大規模設備から排出される可能性のある二酸化炭素の量を覆い、EUの二酸化炭素排出量のほぼ半分(46%)をカバーする。 フェーズⅠでは、参加者が京都のクリーン開発メカニズムを通じて、途上国と開発途上国の間で貿易を行うことを認めています。 クリーンテクノロジーと低炭素ソリューションへの投資と、排出量の一部をカバーする世界各地の排出削減プロジェクトのある種のクレジットによって、クレジットが得られます。

フェーズⅠとⅡでは、排出量の許容量は一般的に企業に無償で与えられており、その結果、彼らは利益を得ることになりました。 Ellerman and Buchner(2008)は、運転開始2年の間に、EU ETSが年間1%〜2%の排出量の増加をわずかな絶対的な減少に転じたと指摘した。 Grubb et al。 (2009年)は、最初の2年間に達成された排出削減の合理的な推定値は、年間50〜100MtCO2、または2.5%~5%であったと示唆した。

多くの設計上の欠陥により、このスキームの有効性が制限されています。 2005年から2007年の初めの期間では、排出上限は排出量を大幅に削減するほど十分に厳しいものではなかった。 総排出量の配分は、実際の排出量を超えることが判明した。 これは、2007年にカーボン価格をゼロにまで下げた。この供給過剰は、EUによる手当の配分が、コペンハーゲンの欧州環境庁(European Environmental Agency)からの排出量データに基づいているために生じた。 、ブリュッセルのEU ETSトランザクションログ、垂直設置ベースの排出量測定システム。 これにより、EU ETSでは、第1期に2億トン(市場の10%)の過剰供給が生じ、価格が崩壊した。

フェーズⅡでは若干の締め付けが見られたが、JIとCDMオフセットの使用が許可されたため、フェーズⅡのキャップを達成するためにはEUの削減は必要ない。 フェーズⅡの場合、キャップは、キャップなしの期待排出量(通常の排出量としての排出量)と比較して2010年に約2.4%の排出削減をもたらすと予想される。 フェーズⅢ(2013-20)において、欧州委員会は以下を含む多くの変更を提案した:

EUキャップ全体を設定し、引当金で割当

オフセットの使用の制限が厳しくなりました。

第2段階と第3段階の間の無制限の手当。

手当からオークションへの移行。

2008年1月、ノルウェー、アイスランド、リヒテンシュタインは欧州連合(EU)排出権取引制度(EU ETS)に加盟した。 ノルウェー環境省はまた、1,500万トンの二酸化炭素の炭素排出量取引を行う国有割当計画案を発表した。その800万はオークション対象となっている。 OECDの2010年ノルウェー経済調査によると、国は「京都議定書の約束を10%下回り、2020年までに1990年比30%削減する目標を2008年12月に発表した。 2012年のEU-15の排出量は、基準年の15.1%を下回りました。 欧州環境庁による2012年の数値に基づいて、EU-15の排出量は、2008年から2012年の期間に平均して11.8%を下回りました。 これはEU-15が最初の京都目標を大幅に上回ったことを意味する。

東京、日本

日本の都市東京は、エネルギー消費量とGDPの点では自国のようなものです。 東京は「北欧の全国とその生産量が世界第16位の国のGNPと一致している」などのエネルギーを消費している。 2010年4月に開始された炭素排出を制限する計画は、東京のトップ1,400エミッタをカバーし、東京都が実施し、監督しています。 日本の制度に似たフェーズ1は2015年まで実施された(日本は何年にもわたって自主的な排出削減制度を持っていたが、全国のキャップ・アンド・トレード制度はなかった)。排出量は排出量を6%または8%削減する必要がある組織のタイプ。 2011年以降、限界を超える人は、マッチング・アロケーションを購入するか、または再生可能エネルギー証書に投資するか、小規模企業や支店が発行するクレジットを相殺する必要があります。 遵守に失敗した汚染者は、最大50万円と最大1.3倍のクレジットを罰金刑とする。 4年目では、基準年排出量と比較して排出量が23%削減されました。 フェーズ2(2015年度〜2019年度)では、目標は15%-17%に増加すると見込まれています。 目標は、2020年までに東京の炭素排出量を2000年比で25%削減することです。これらの排出制限は、ソーラーパネルや先進的な省エネ機器などの技術を使用することによって達成できます。

アメリカ

二酸化硫黄

排出量取引制度の初期の例は、米国の1990年クリーンエア法の酸性雨プログラムの枠組みの下での二酸化硫黄(SO2)取引システムであった。このプログラムの下では、本質的にキャップ・アンド・トレード排出量取引SO2排出量は、2007年までに1980年比で50%削減されました。一部の専門家は、SO2排出削減のキャップ・アンド・トレードシステムが、ソース別に比べて酸性雨の管理コストを80%も削減したと主張しています削減。 SO2プログラムは、2004年に挑戦され、2011年の国家間大気汚染規則(CSAPR)につながる一連の出来事が動き出した。 CSAPRの下では、国別SO2取引プログラムは、SO2とNOxの4つの別々の取引グループに置き換えられました。 酸性雨プログラムの排出源からのSO2排出量は、1980年の1730万トンから2008年の約760万トンに減少し、排出量の56%が減少しました。 2014年のEPA分析では、酸性雨プログラムの実施により、環境PM2.5濃度の減少による毎年の死亡率の20,000から50,000件の発生を避け、地上レベルのオゾンの減少による毎年430から2,000件の発生が回避されたと推定された。与えられた引用で]

窒素酸化物

2003年、環境保護局(EPA)は、NOx州実施計画(「NOx SIPコール」とも呼ばれる)の下で、NOx予算取引プログラム(NBP)の管理を開始した。 NOxバジェット取引プログラムは、米国東部の発電所やその他の大型燃焼源からの窒素酸化物(NOx)の排出を削減するために作られた市場ベースのキャップと取引プログラムでした。 NOxは、米国東部の多くの地域で広く普及している大気汚染の問題である地上レベルのオゾン(スモッグ)の形成の主要な要素です。 NBPは、地上レベルのオゾン濃度が最も高い、オゾン季節と呼ばれる暖かい夏の間にNOx排出を低減するように設計されています。 2008年3月、EPAは、8時間オゾン基準を、前回の0.08ppmから0.075ppm(ppm)に再び強化しました。

オゾンシーズンのNOx排出量は、2003年から2008年の間に43%減少したが、エネルギー需要は同時期にほぼ横ばいであった。 CAIRは、2015年までに健康上の利益が850億ドルから1000億ドル、視力便益が20億ドル近くになり、米国東部で早期死亡率を大幅に削減します。 NOx予算取引プログラムによるNOx削減は、2008年にオゾンとPM2.5の改善をもたらし、推定580〜1,800人の命を救った。[引用なし]

American Economic Reviewの2017年の研究は、NOx予算取引プログラムがNOx排出量と周囲オゾン濃度を減少させることを発見しました。 このプログラムは、医薬品の支出を約1.5%(年間8億ドル)削減し、死亡率を0.5%(早期死亡者2,200人、主に75歳以上の者)減少させた。

揮発性有機化合物

米国では、環境保護庁(EPA)は、揮発性有機化合物(VOCs)を、健康に悪影響を及ぼす可能性のある特定の固形物や液体から排出されるガスとして分類しています。 これらのVOCには、さまざまな製品から排出されるさまざまな化学物質が含まれています。 これらにはガソリン、香水、ヘアスプレー、布地クリーナー、PVC、冷媒などの製品が含まれます。 それらの全ては、ベンゼン、アセトン、塩化メチレン、フレオン、ホルムアルデヒドなどの化学物質を含むことができる。

VOCsはまた地下水供給におけるその存在のための米国地質調査所によって監視されます。 USGSは、多くの国の帯水層が低レベルのVOC汚染の危険にさらされていると結論付けました。 VOCへの短期暴露の一般的な症状には、頭痛、吐き気、および眼の刺激が含まれる。 長期間暴露されると、がんや中枢神経系の損傷が起こります。

温室効果ガス

2017年現在、米国では国家排出量取引制度は存在しない。 バークレイ・オバマ大統領は、米国環境保護庁(EPA)を通じ、排出権取引を特徴としないクリーン・パワー・プラン(Clean Power Plan)を制定することを試みた。 (その後、計画は挑戦され、ドナルド・トランプ大統領の行政によって再検討されている)。

連邦行動が欠如していることに懸念を抱いている東西沿岸のいくつかの州は、国家間のキャップ・アンド・トレードプログラムを作り出している。

州および地域のプログラム

2003年、ニューヨーク州は、地域温室効果ガスイニシアチブ(RGGI)と呼ばれる発電機のためのキャップ・アンド・トレード二酸化炭素排出プログラムを形成するための北東9州からのコミットメントを提案し、達成した。 このプログラムは、2009年1月1日に開始され、2018年までに各州の発電部門の炭素予算を2009年の手当より10%削減することを目指しています。

また、2003年には、米国企業が自主的にシカゴ気候取引所でCO2排出枠を貿易することができました。 2007年8月、エクスチェンジは、米国内のプロジェクトでオゾン層破壊物質をきれいに破壊する排出オフセットを作成する仕組みを発表しました。

2006年、カリフォルニア州議会は、アーノルド・シュワルツェネッガー知事によって法律が施行されたカリフォルニア州地球温暖化対策法AB-32を可決しました。 これまでのところ、3つの主なプロジェクトタイプに対して、プロジェクトベースのオフセットの形での柔軟なメカニズムが提案されています。 プロジェクトの種類には、肥料管理、林業、オゾン層破壊物質の破壊などがあります。 しかし、サンフランシスコの上級裁判所のアーネスト・H・ゴールドスミス裁判官判決は、温室効果ガス排出削減の代替方法を適切に分析しなければ、カリフォルニア州のキャップ・アンド・トレード制度を支配する規則が採択されたと述べた。 2011年1月24日に発行された暫定判決は、カリフォルニア大気資源局がそのような代替案を検討しないことによって州環境法に違反したと主張した。 決定が確定した場合、California Air Resources BoardがCalifornia Environmental Quality Actに完全に準拠するまで州はその提案されたキャップ・アンド・トレード制度を実施することができない。世界のETS(欧州貿易システム)炭素市場の第2位に過ぎない。 2012年には、オークションの下で、CO2許可証1トン当たりの価格である予備価格が$ 10です。 エミッターの中には、電力会社、工業施設、天然ガス販売業者のための無料の手当を得る者もあれば、オークションに行く人もいる。

テキサス州議会は、2014年に、高反応性揮発性有機化合物(HRVOC)の排出制限を10%削減することを承認しました。 これに続いて、2017年に合計25%の削減が達成されるまで、各年度に5%の削減が行われた。

2007年2月、米国の5つの州と4つのカナダの州が共同で、地域的な温室効果ガス排出量取引制度である西気候イニシアチブ(WCI)を作成しました。 2010年7月、キャップ・アンド・トレード制度の概要を説明する会合が開催された。 2011年11月、アリゾナ州、モンタナ州、ニューメキシコ州、オレゴン州、ユタ州、ワシントン州はWCIから退去した。

1997年、イリノイ州では、シカゴのほとんどの地域で、排出削減市場制度と呼ばれる揮発性有機化合物の取引プログラムを採用しました。 2000年から、イリノイ州の8つの郡で100以上の主要な汚染源が汚染クレジットを取引し始めました。

連邦政府の努力に失敗

バラク・オバマ大統領は、2010年に提案された米国連邦予算案において、温室効果ガス(GHG)排出権の売却から得られた年間150億米ドルのクリーンエネルギー開発を支援したいと考えていました。 提案されたキャップ・アンド・トレードプログラムの下では、すべての温室効果ガス排出権が競売され、2012年度には787億ドルの追加収入が見込まれ、2019年度までには830億ドルに着実に増加する。

温室効果ガスのキャップ・アンド・トレード法案である米国のクリーンエネルギー安全法(HR 2454)は、2009年6月26日、下院で219-212の投票で可決されました。 この法案は、エナジー・アンド・コマース委員会を起源とし、議員Henry A. WaxmanとEdward J. Markeyによって紹介された。 コーチ・インダストリーズの兄弟デイビッドとチャールズ・コックが資金を提供した政治擁護団体フリーダムワークスと繁栄のためのアメリカ人は、ティーパーティーの運動が法律を破ることに焦点を当てるよう奨励した。 リンゼイ・グラハム共和党議員、元民主党のジョー・リーバーマン、ジョン・ケリー民主党の努力を通じ、上院では帽子と貿易が重要な足がかりになったが、法案は上院で死去した。

韓国

韓国の国家排出量取引制度は、2015年1月1日に正式に開始され、23の部門から525の企業をカバーしています。 18億8,800万tCO2eの3年間の上限で、EU ETSに次いで世界第2位の炭素市場を形成しています。 これは、国の排出量の約3分の2に相当する。 韓国の排出権取引制度は、2020年までの通常のシナリオと比較して、温室効果ガス排出量を30%削減する韓国の取り組みの一環である。

中国

公害許可証取引

2006年に大気汚染の悪影響を逆転させるために、中国は汚染を削減するために企業にインセンティブを与えるための市場ベースのメカニズムを使用するために国家公害許可取引制度を検討し始めた。 これは、2002年に開始された産業SO2排出量取引パイロット計画と呼ばれる以前のパイロットプロジェクトに基づいています。このパイロットプロジェクトには4つの省、3つの自治体、1つの事業体が関わっています(4 + 3 + 1プロジェクト)。 彼らは、山東、山西、江蘇、河南、上海、天津、柳州、中国Huanengグループ、電力業界の国営企業です。 このパイロットプロジェクトは、より大規模な州間取引システムにはならなかったが、数多くのローカル取引プラットフォームを刺激した。

2014年に、中国政府が再び国家レベルの公害許可制度を検討し始めたとき、20以上の地方公害許可取引プラットフォームが存在した。 長江デルタ地域全体でもテスト取引が行われているが、規模は限られている。 同年、中国政府は、10年後のCO2削減に焦点を当てた炭素市場の確立を提案し、公害許可取引とは別の制度である。

炭素市場

中国は現在、世界の排出量の約30%を占めており、世界で最大の排出国となっています。 市場が始まったとき、それは世界で最も大きな炭素市場になるでしょう。 このシステムの初期設計は、1700台の設備から発生する35億トンの二酸化炭素排出量を対象としています。 UNFCCCの下で、2005年レベルと比較して、2020年にGDP単位あたりのCO2を40〜45%削減するという自主的な約束をしている。

2011年11月、中国は、北京、重慶、上海、深セン、天津、広東省、湖北省の7つの州と都市における炭素取引のパイロット試験を各地域で異なる価格で承認した。 パイロットは水をテストし、近い将来に国家システムの設計に貴重な教訓を提供することを目的としています。 したがって、これらの成功または失敗は、国内の炭素取引市場への信頼の観点から、中国の炭素市場発展に広範な影響を及ぼします。 パイロット地域の一部は、早ければ2013/2014までに取引を開始できます。 国家取引は2017年に始まると予想され、2020年に遅くなる見込みです。

国家取引制度を開始する努力は、公害排出の基本レベルを決定するための初期データ収集の複雑なプロセスを中心に、解決することが予想以上に長引いたいくつかの問題に直面しています。 当初の設計によれば、取引システム、化学品、石油化学製品、鉄鋼、非鉄金属、建築資材、紙、電力、航空に最初に含まれる8つのセクターが存在するが、データ。 したがって、2017年末までに排出枠割当が開始されたが、市場の運営はまだ始まっていないが、電力部門のみに限定され、徐々に拡大することになる。 この制度では、関与している企業が目標削減レベルを達成するよう求められ、徐々にレベルが下がります。

インド

トレーディングは、3年のロールアウト期間の後、2014年に開始する予定です。 これは、インドの産業エネルギー消費の54%を担う8つの部門を対象とする、エネルギー効率の高い取引スキームです。 インドは、2020年までに2005年レベルから排出量の20〜25%の削減を約束している。このスキームでは、年間効率目標を企業に配分する。 目標年度に節約されたエネルギーの量に応じて、譲渡可能な省エネ許可が発行されます。

再生可能エネルギー証明書

再生可能エネルギー証書(時には「グリーンタグ」と呼ばれることもある)は、(排出削減目標のような)環境的に動機付けられる可能性がある再生可能エネルギー目標を達成するために使用される、エネルギー安全保障や産業政策などの他の目的によって動機づけられるかもしれない。