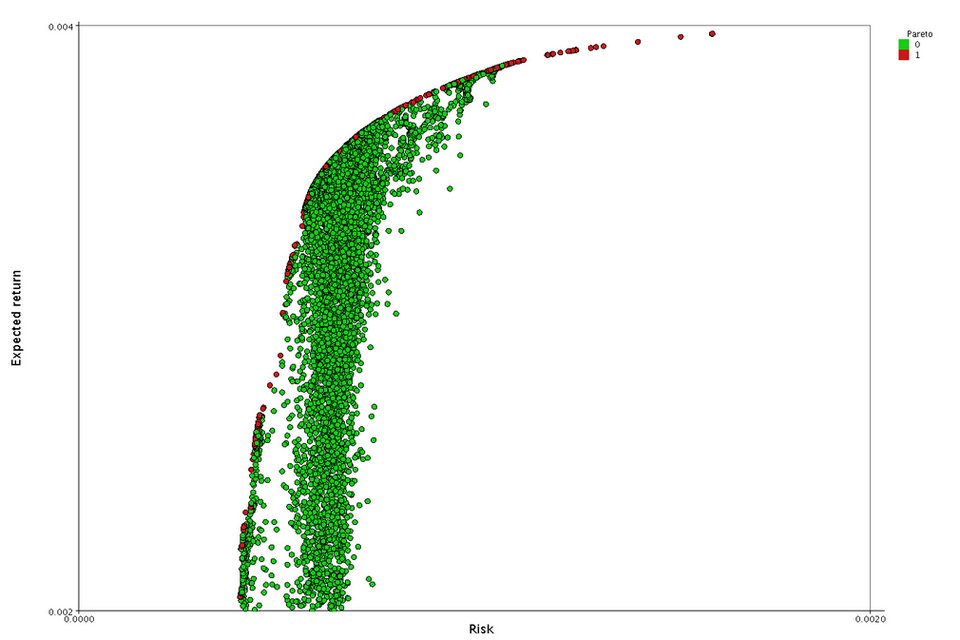

Il processo decisionale a più criteri (MCDM) o l’analisi delle decisioni a criteri multipli (MCDA) è una sotto-disciplina della ricerca operativa che valuta esplicitamente più criteri conflittuali nel processo decisionale (sia nella vita quotidiana che in contesti come affari, governo e medicina ). I criteri conflittuali sono tipici nella valutazione delle opzioni: il costo o il prezzo è solitamente uno dei criteri principali, e alcune misure di qualità sono tipicamente un altro criterio, facilmente in conflitto con il costo. Nell’acquistare un’automobile, il costo, il comfort, la sicurezza e il risparmio di carburante possono essere alcuni dei criteri principali che consideriamo – è raro che l’auto più economica sia la più comoda e la più sicura. Nella gestione del portafoglio, siamo interessati a ottenere rendimenti elevati ma allo stesso tempo ridurre i nostri rischi, ma in genere gli stock che hanno il potenziale di generare rendimenti elevati comportano rischi elevati di perdita di denaro. In un settore dei servizi, la soddisfazione del cliente e il costo della fornitura del servizio sono criteri conflittuali fondamentali.

Nella nostra vita quotidiana, di solito pesiamo più criteri in modo implicito e potremmo sentirci a nostro agio con le conseguenze di tali decisioni che sono basate sulla sola intuizione. D’altra parte, quando le puntate sono alte, è importante strutturare correttamente il problema e valutare esplicitamente più criteri. Nel prendere la decisione se costruire una centrale nucleare o no, e dove costruirla, non ci sono solo problemi molto complessi che coinvolgono più criteri, ma ci sono anche più parti che sono profondamente colpite dalle conseguenze.

Strutturare bene i problemi complessi e considerare più criteri porta esplicitamente a decisioni più informate e migliori. Ci sono stati importanti progressi in questo campo dall’inizio della moderna disciplina decisionale a più criteri all’inizio degli anni ’60. Una varietà di approcci e metodi, molti dei quali implementati da un software decisionale specializzato, sono stati sviluppati per la loro applicazione in una serie di discipline, che vanno dalla politica al business, dall’ambiente all’energia.

Fondamenti, concetti, definizioni

MCDM o MCDA sono acronimi noti per il processo decisionale a più criteri e l’analisi delle decisioni su più criteri; Stanley Zionts ha contribuito a rendere popolare l’acronimo con il suo articolo del 1979 “MCDM – If not a Roman Numeral, then What?”, Inteso per un pubblico imprenditoriale.

MCDM si occupa di strutturare e risolvere problemi decisionali e di pianificazione che coinvolgono più criteri. Lo scopo è quello di supportare i decisori che devono affrontare tali problemi. In genere, non esiste una soluzione ottimale unica per tali problemi ed è necessario utilizzare le preferenze del decisore per distinguere tra le soluzioni.

“Risolvere” può essere interpretato in diversi modi. Potrebbe corrispondere alla scelta della “migliore” alternativa da una serie di alternative disponibili (dove “migliore” può essere interpretato come “l’alternativa più preferita” di un decisore). Un’altra interpretazione del “risolvere” potrebbe essere la scelta di un piccolo insieme di buone alternative o il raggruppamento di alternative in diversi gruppi di preferenze. Un’interpretazione estrema potrebbe essere quella di trovare tutte le alternative “efficienti” o “non nominate” (che definiremo a breve).

La difficoltà del problema deriva dalla presenza di più di un criterio. Non esiste più una soluzione ottimale unica per un problema MCDM che può essere ottenuto senza incorporare le informazioni sulle preferenze. Il concetto di una soluzione ottimale viene spesso sostituito dall’insieme di soluzioni non nominate. Una soluzione non nominata ha la proprietà che non è possibile spostarsi da essa a nessuna altra soluzione senza sacrificare almeno un criterio. Pertanto, ha senso che il decisore scelga una soluzione dal set non dominante. Altrimenti, lei / lei potrebbe fare meglio in termini di alcuni o tutti i criteri, e non fare di peggio in nessuno di essi. In generale, tuttavia, l’insieme di soluzioni non nominate è troppo grande per essere presentato al decisore per la scelta finale. Quindi abbiamo bisogno di strumenti che aiutino il decisore a concentrarsi sulle soluzioni preferite (o alternative). Normalmente si deve “barattare” determinati criteri per gli altri.

Il MCDM è stato un’area di ricerca attiva dagli anni ’70. Esistono diverse organizzazioni collegate al MCDM, tra cui la Società internazionale sui processi decisionali multi-criterio, l’Euro Working Group on MCDA e la sezione INFORMS su MCDM. Per una storia, vedi: Köksalan, Wallenius e Zionts (2011). MCDM attinge alla conoscenza in molti campi, tra cui:

Matematica

Analisi delle decisioni

Economia

Informatica

Ingegneria software

Sistemi di informazione

Una tipologia

Esistono diverse classificazioni di problemi e metodi MCDM. Una distinzione importante tra i problemi MCDM si basa sul fatto che le soluzioni siano definite in modo esplicito o implicito.

Problemi di valutazione a criteri multipli: questi problemi consistono in un numero finito di alternative, esplicitamente note all’inizio del processo di soluzione. Ogni alternativa è rappresentata dalla sua performance in più criteri. Il problema può essere definito come trovare la migliore alternativa per un decisore (DM), o trovare una serie di buone alternative. Uno potrebbe anche essere interessato a “ordinare” o “classificare” le alternative. L’ordinamento fa riferimento alla collocazione di alternative in un insieme di classi ordinate con preferenza (come l’assegnazione di valutazioni del credito ai paesi) e la classificazione si riferisce all’assegnazione di alternative a insiemi non ordinati (come la diagnosi dei pazienti in base ai loro sintomi). Alcuni dei metodi MCDM in questa categoria sono stati studiati in modo comparativo nel libro di Triantaphyllou su questo argomento, 2000.

Problemi di progettazione a criteri multipli (più problemi di programmazione matematica oggettiva): in questi problemi, le alternative non sono esplicitamente note. Un’alternativa (soluzione) può essere trovata risolvendo un modello matematico. Il numero di alternative è infinito e non numerabile (quando alcune variabili sono continue) o in genere molto grande se numerabile (quando tutte le variabili sono discrete).

Che si tratti di un problema di valutazione o di un problema di progettazione, è necessaria l’informazione di preferenza dei DM per differenziare le soluzioni. I metodi di soluzione per i problemi MCDM sono comunemente classificati in base alla tempistica delle informazioni sulle preferenze ottenute dal DM.

Esistono metodi che richiedono le informazioni sulle preferenze del DM all’inizio del processo, trasformando il problema in un singolo problema di criterio. Si dice che questi metodi operino “previa articolazione delle preferenze”. I metodi basati sulla stima di una funzione di valore o l’utilizzo del concetto di “relazioni di superamento”, il processo di gerarchia analitica e alcuni metodi basati su regole decisionali cercano di risolvere più problemi di valutazione dei criteri utilizzando l’articolazione precedente delle preferenze. Allo stesso modo, ci sono metodi sviluppati per risolvere problemi di progettazione a criteri multipli usando l’articolazione precedente delle preferenze costruendo una funzione di valore. Forse il più noto di questi metodi è la programmazione degli obiettivi. Una volta costruita la funzione valore, il risultante programma matematico obiettivo singolo viene risolto per ottenere una soluzione preferita.

Alcuni metodi richiedono informazioni sulle preferenze dal DM durante il processo di soluzione. Questi sono indicati come metodi o metodi interattivi che richiedono “un’articolazione progressiva delle preferenze”. Questi metodi sono stati ben sviluppati sia per la valutazione di più criteri (vedi per esempio Geoffrion, Dyer e Feinberg, 1972, Köksalan e Sagala, 1995) sia per problemi di progettazione (vedi Steuer, 1986).

Problemi di progettazione a criteri multipli richiedono tipicamente la soluzione di una serie di modelli di programmazione matematica per rivelare soluzioni implicitamente definite. Per questi problemi può anche essere interessante una rappresentazione o un’approssimazione di “soluzioni efficienti”. Questa categoria viene definita “articolazione posteriore delle preferenze”, il che implica che il coinvolgimento del DM inizia dietro l’esplicita rivelazione di soluzioni “interessanti” (vedi ad esempio Karasakal e Köksalan, 2009).

Quando i modelli di programmazione matematica contengono variabili intere, i problemi di progettazione diventano più difficili da risolvere. L’ottimizzazione combinatoria multiobiettivo (MOCO) costituisce una categoria speciale di tali problemi che presentano notevoli difficoltà computazionali (vedi Ehrgott e Gandibleux, 2002, per una revisione).

Rappresentazioni e definizioni

Il problema MCDM può essere rappresentato nello spazio dei criteri o nello spazio decisionale. In alternativa, se i criteri diversi sono combinati da una funzione lineare ponderata, è anche possibile rappresentare il problema nello spazio di peso. Di seguito sono riportate le dimostrazioni degli spazi di criterio e di peso e alcune definizioni formali.

Criterio di rappresentazione dello spazio

Supponiamo di valutare le soluzioni in una situazione problematica specifica utilizzando diversi criteri. Supponiamo inoltre che più sia meglio in ogni criterio. Quindi, tra tutte le possibili soluzioni, siamo idealmente interessati a quelle soluzioni che funzionano bene in tutti i criteri considerati. Tuttavia, è improbabile che una soluzione singola funzioni bene in tutti i criteri considerati. In genere, alcune soluzioni offrono buoni risultati in alcuni criteri e alcune funzionano bene in altre. Trovare un modo per negoziare tra i criteri è uno degli sforzi principali nella letteratura MCDM.

Matematicamente, il problema MCDM corrispondente agli argomenti di cui sopra può essere rappresentato come

“max” q

soggetto a

q ∈ Q

dove q è il vettore di k funzioni di criterio (funzioni obiettivo) e Q è l’insieme ammissibile, Q ⊆ Rk.

Se Q è definito esplicitamente (da una serie di alternative), il problema risultante è chiamato un problema di valutazione di più criteri.

Se Q è definito implicitamente (da una serie di vincoli), il problema risultante viene chiamato un problema di Progettazione di più criteri.

Le virgolette vengono utilizzate per indicare che la massimizzazione di un vettore non è un’operazione matematica ben definita. Ciò corrisponde all’argomento che dovremo trovare un modo per risolvere il trade-off tra i criteri (tipicamente basato sulle preferenze di un decisore) quando non esiste una soluzione che funzioni bene in tutti i criteri.

Rappresentazione dello spazio decisionale

Lo spazio decisionale corrisponde all’insieme delle possibili decisioni che sono a nostra disposizione. I valori dei criteri saranno conseguenze delle decisioni che prendiamo. Quindi, possiamo definire un problema corrispondente nello spazio decisionale. Ad esempio, nella progettazione di un prodotto, decidiamo i parametri di progettazione (variabili decisionali), ciascuno dei quali influenza le misure di prestazione (criteri) con cui valutiamo il nostro prodotto.

Matematicamente, un problema di progettazione a criteri multipli può essere rappresentato nello spazio decisionale come segue:

“max” q = f (x) = (f1 (x), …, fk (x))

soggetto a

q ∈ Q = {f (x): x ∈ X, X ⊆ Rn},

dove X è l’insieme ammissibile e x è il vettore variabile decisionale della dimensione n.

Un caso speciale ben sviluppato si ottiene quando X è un poliedro definito da ineguaglianze e uguaglianze lineari. Se tutte le funzioni oggettive sono lineari in termini di variabili decisionali, questa variazione porta a una programmazione lineare oggettiva multipla (MOLP), un’importante sottoclasse di problemi MCDM.

Ci sono diverse definizioni che sono centrali in MCDM. Due definizioni strettamente correlate sono quelle di non dominanza (definite sulla base della rappresentazione dello spazio criterio) e dell’efficienza (definite sulla base della rappresentazione della variabile decisionale).

Definizione 1. q * ∈ Q è non classificato se non esiste un altro q ∈ Q tale che q ≥ q * e q ≠ q *.

In parole povere, una soluzione è non nominata a condizione che non sia inferiore a qualsiasi altra soluzione disponibile in tutti i criteri considerati.

Definizione 2. x * ∈ X è efficiente se non esiste un’altra x ∈ X tale che f (x) ≥ f (x *) ef (x) ≠ f (x *).

Se un problema MCDM rappresenta bene una situazione decisionale, allora la soluzione più preferita di un DM deve essere una soluzione efficiente nello spazio decisionale e la sua immagine è un punto non dominante nello spazio dei criteri. Le seguenti definizioni sono anche importanti.

Definizione 3. q * ∈ Q è debolmente non classificato se non esiste un altro q ∈ Q tale che q> q *.

Definizione 4. x * ∈ X è debolmente efficiente se non esiste un’altra x ∈ X tale che f (x)> f (x *).

I punti debolmente non nominati comprendono tutti i punti non nominati e alcuni punti speciali dominati. L’importanza di questi punti speciali dominati deriva dal fatto che essi appaiono comunemente nella pratica e occorre prestare particolare attenzione per distinguerli da punti non nominati. Se, ad esempio, massimizziamo un singolo obiettivo, potremmo ritrovarci con un punto debolmente non dominato che è dominato. I punti dominati dall’insieme debolmente non dominato sono situati su piani verticali o orizzontali (iperpiani) nello spazio dei criteri.

Punto ideale: (nello spazio dei criteri) rappresenta il migliore (il massimo per i problemi di massimizzazione e il minimo per i problemi di minimizzazione) di ciascuna funzione obiettivo e corrisponde tipicamente a una soluzione impossibile.

Punto Nadir: (nello spazio dei criteri) rappresenta il peggiore (il minimo per i problemi di massimizzazione e il massimo per i problemi di minimizzazione) di ciascuna funzione obiettivo tra i punti nell’insieme non dominato ed è tipicamente un punto dominato.

Il punto ideale e il punto nadir sono utili al DM per ottenere la “sensazione” della gamma di soluzioni (sebbene non sia semplice trovare il punto più basso per i problemi di progettazione che hanno più di due criteri).

Illustrazioni degli spazi decisionali e dei criteri

Il seguente problema MOLP a due variabili nello spazio delle variabili decisionali aiuterà a dimostrare graficamente alcuni concetti chiave.

Max f1 (x) = -x1 + 2×2

Max f2 (x) = 2×1 – x2

soggetto a

x1 ≤ 4

x2 ≤ 4

x1 + x2 ≤ 7

-x1 + x2 ≤ 3

x1 – x2 ≤ 3

x1, x2 ≥ 0

Nella Figura 1, i punti estremi “e” e “b” massimizzano rispettivamente il primo e il secondo obiettivo. Il confine rosso tra questi due punti estremi rappresenta l’insieme efficiente. Dalla figura si può vedere che, per qualsiasi soluzione fattibile al di fuori del set efficiente, è possibile migliorare entrambi gli obiettivi di alcuni punti sul set efficiente. Viceversa, per qualsiasi punto sul set efficiente, non è possibile migliorare entrambi gli obiettivi passando a qualsiasi altra soluzione fattibile. A queste soluzioni, si deve sacrificare da uno degli obiettivi per migliorare l’altro obiettivo.

Per la sua semplicità, il problema precedente può essere rappresentato nello spazio dei criteri sostituendo le x con le f come segue:

Max f1

Max f2

soggetto a

f1 + 2f2 ≤ 12

2f1 + f2 ≤ 12

f1 + f2 ≤ 7

f1 – f2 ≤ 9

-f1 + f2 ≤ 9

f1 + 2f2 ≥ 0

2f1 + f2 ≥ 0

Presentiamo lo spazio dei criteri graficamente nella Figura 2. È più facile rilevare i punti non nominati (corrispondenti a soluzioni efficienti nello spazio decisionale) nello spazio dei criteri. La regione nord-orientale dello spazio praticabile costituisce l’insieme di punti non dominati (per problemi di massimizzazione).

Generazione di soluzioni non nominate

Esistono diversi modi per generare soluzioni non nominate. Ne discuteremo due. Il primo approccio può generare una classe speciale di soluzioni non nominate mentre il secondo approccio può generare qualsiasi soluzione non nominata.

Somme ponderate (Gass & Saaty, 1955)

Se combiniamo i criteri multipli in un unico criterio moltiplicando ciascun criterio con un peso positivo e sommando i criteri ponderati, la soluzione al problema del criterio unico risultante è una soluzione efficiente speciale. Queste soluzioni efficienti speciali appaiono nei punti d’angolo dell’insieme di soluzioni disponibili. Le soluzioni efficienti che non sono nei punti d’angolo hanno caratteristiche speciali e questo metodo non è in grado di trovare tali punti. Matematicamente, possiamo rappresentare questa situazione come

max wT.q = wT.f (x), w> 0

soggetto a

x ∈ X

Variando i pesi, le somme ponderate possono essere utilizzate per generare soluzioni di punti estremi efficienti per problemi di progettazione e punti supportati (convessi non nominati) per problemi di valutazione.

Funzione di scalarizzazione degli obiettivi (Wierzbicki, 1980)

Le funzioni di scalarizzazione delle conquiste combinano anche più criteri in un unico criterio pesandoli in un modo molto speciale. Crea contorni rettangolari allontanandosi da un punto di riferimento verso le soluzioni efficienti disponibili. Questa speciale struttura potenzia le funzioni scalari per raggiungere qualsiasi soluzione efficiente. Questa è una proprietà potente che rende queste funzioni molto utili per i problemi MCDM.

Matematicamente, possiamo rappresentare il problema corrispondente come

Min s (g, q, w, ρ) = Min {maxi [(gi – qi) / wi] + ρ Σi (gi- qi)},

soggetto a

q ∈ Q

La funzione di scalarizzazione degli obiettivi può essere utilizzata per proiettare qualsiasi punto (fattibile o irrealizzabile) sulla frontiera efficiente. Qualsiasi punto (supportato o meno) può essere raggiunto. Il secondo termine nella funzione obiettivo è necessario per evitare di generare soluzioni inefficienti. La Figura 3 mostra come un punto ammissibile, g1, e un punto non ammissibile, g2, sono proiettati sui punti non nominati, q1 e q2, rispettivamente, lungo la direzione w usando una funzione scalare di raggiungimento. I contorni tratteggiati e solidi corrispondono ai contorni della funzione obiettivo rispettivamente con e senza il secondo termine della funzione obiettivo.

Risolvere i problemi MCDM

Diverse scuole di pensiero si sono sviluppate per risolvere i problemi MCDM (sia del tipo di progettazione che di valutazione). Per uno studio bibliometrico che mostra il loro sviluppo nel tempo, vedi Bragge, Korhonen, H. Wallenius e J. Wallenius [2010].

Scuola di programmazione matematica a obiettivi multipli

(1) Massimizzazione del vettore: lo scopo della massimizzazione del vettore è quello di approssimare l’insieme non dominato; originariamente sviluppato per problemi di programmazione lineare con obiettivi multipli (Evans and Steuer, 1973; Yu and Zeleny, 1975).

(2) Programmazione interattiva: fasi di calcolo si alternano a fasi decisionali (Benayoun et al., 1971; Geoffrion, Dyer e Feinberg, 1972; Zionts and Wallenius, 1976; Korhonen and Wallenius, 1988). Non si assume alcuna conoscenza esplicita della funzione valore del DM.

Scuola di programmazione degli obiettivi

Lo scopo è di fissare valori target apriori per gli obiettivi e di ridurre al minimo le deviazioni ponderate da questi obiettivi. Sono stati usati sia pesi di importanza sia pesi preventivi lessicografici (Charnes and Cooper, 1961).

Teorici di Fuzzy-set

Fuzzy set fu introdotto da Zadeh (1965) come un’estensione della nozione classica degli insiemi. Questa idea è utilizzata in molti algoritmi MCDM per modellare e risolvere i problemi fuzzy.

Teorici dell’utilità multi-attributo

Le utilità multi-attributo o le funzioni di valore vengono richiamate e utilizzate per identificare l’alternativa più preferita o classificare le alternative. Vengono utilizzate tecniche di intervista elaborate, che esistono per l’ottenimento di funzioni di utilità additiva lineare e di funzioni di utilità moltiplicativa non lineare, (Keeney e Raiffa, 1976).

Scuola francese

La scuola francese si concentra sul supporto decisionale, in particolare sulla famiglia ELECTRE di metodi superati che ha avuto origine in Francia durante la metà degli anni ’60. Il metodo fu proposto per la prima volta da Bernard Roy (Roy, 1968).

Scuola evolutiva di ottimizzazione multiobiettivo (EMO)

Gli algoritmi EMO iniziano con una popolazione iniziale e la aggiornano usando processi progettati per imitare i principi naturali di sopravvivenza e di cambio genetico per migliorare la popolazione media da una generazione all’altra. L’obiettivo è quello di convergere in una popolazione di soluzioni che rappresentano il set non classificato (Schaffer, 1984; Srinivas e Deb, 1994). Più recentemente, ci sono sforzi per incorporare le informazioni sulle preferenze nel processo di soluzione degli algoritmi EMO (vedi Deb e Köksalan, 2010).

Processo di gerarchia analitica (AHP)

L’AHP prima scompone il problema decisionale in una gerarchia di sottoproblemi. Quindi il decisore valuta l’importanza relativa dei suoi vari elementi attraverso confronti a coppie. L’AHP converte queste valutazioni in valori numerici (pesi o priorità), che sono usati per calcolare un punteggio per ogni alternativa (Saaty, 1980). Un indice di coerenza misura la misura in cui il decisore è stato coerente nelle sue risposte. L’AHP è una delle tecniche più controverse elencate qui, con alcuni ricercatori della comunità MCDA che credono che sia difettosa. La matematica sottostante è anche più complicata, sebbene abbia guadagnato una certa popolarità come risultato del software disponibile in commercio.

Diversi documenti hanno esaminato l’applicazione delle tecniche MCDM in varie discipline come MCDM fuzzy, MCDM classico, energia sostenibile e rinnovabile, tecnica VIKOR, sistemi di trasporto, qualità del servizio, metodo TOPSIS, problemi di gestione energetica, e-learning, turismo e ospitalità, SWARA e Metodi WASPAS.

Metodi MCDM

Sono disponibili i seguenti metodi MCDM, molti dei quali sono implementati da un software decisionale specializzato:

Metodo di randomizzazione degli indici aggregati (AIRM)

Processo di gerarchia analitica (AHP)

Processo analitico di rete (ANP)

Il miglior metodo peggiore (BWM)

Oggetti caratteristici METhod (COMET)

Scegliere per vantaggi (CBA)

Analisi dell’involucro dei dati

Decision EXpert (DEX)

Disaggregazione – Approcci di aggregazione (UTA *, UTAII, UTADIS)

Set approssimativo (approccio approssimativo)

Approccio basato sui set di rugosità basato sul predominio (DRSA)

ELECTRE (superamento)

Valutazione basata sulla distanza dalla soluzione media (EDAS)

Approccio di ragionamento probatorio (ER)

Programmazione degli obiettivi (GP)

Analisi relazionale grigia (GRA)

Prodotto interno di vettori (IPV)

Misurare l’attrattiva mediante una tecnica di valutazione basata su categorie (MACBETH)

Semplice tecnica di valutazione multi-attributo (SMART)

Inferenza globale di qualità multi-attributo (MAGIQ)

Teoria dell’utilità a più attributi (MAUT)

Teoria del valore multi-attributo (MAVT)

Nuovo approccio alla valutazione (NATA)

Nostuctural Fuzzy Decision Support System (NSFDSS)

Potenzialmente tutti i cambi di coppia di tutte le possibili alternative (PAPRIKA)

PROMETHEE (superamento)

Stochastic Multicriteria Acceptability Analysis (SMAA)

Metodo di classifica di superiorità e inferiorità (metodo SIR)

Tecnica per l’ordine di prioritizzazione per somiglianza con la soluzione ideale (TOPSIS)

Analisi del valore (VA)

Value engineering (VE)

Metodo VIKOR

Metodo Fuzzy VIKOR

Modello di prodotto ponderato (WPM)

Modello con somma ponderata (WSM)

Metodo Rembrandt