La contabilidad de sostenibilidad (también conocida como contabilidad social, contabilidad social y ambiental, informes sociales corporativos, informes de responsabilidad social corporativa o informes no financieros) se originó hace aproximadamente 20 años y se considera una subcategoría de contabilidad financiera que se centra en la divulgación de información no financiera. -información financiera sobre el desempeño de una empresa para las partes interesadas externas, como los tenedores de capital, los acreedores y otras autoridades. La contabilidad de sostenibilidad representa las actividades que tienen un impacto directo en la sociedad, el medio ambiente y el desempeño económico de una organización. La contabilidad de sostenibilidad en la contabilidad de gestión contrasta con la contabilidad financiera en que la contabilidad de gestión se utiliza para la toma de decisiones internas y la creación de nuevas políticas que tendrán un efecto en el desempeño de la organización a nivel económico, ecológico y social (conocido como triple resultado final o Triple -P’s: Pueblo, Planeta, Beneficio a nivel. La contabilidad de la sostenibilidad se utiliza a menudo para generar creación de valor dentro de una organización.

La contabilidad de sostenibilidad es una herramienta utilizada por las organizaciones para ser más sostenible. Las mediciones más ampliamente utilizadas son el Informe de sostenibilidad corporativa (CSR) y la contabilidad de triple resultado. Estos reconocen el papel de la información financiera y muestran cómo se extiende la contabilidad tradicional al mejorar la transparencia y la rendición de cuentas al informar sobre las Triple-P.

Como resultado de los informes de nivel triple inferior, y con el fin de brindar y garantizar la coherencia en la información social y ambiental, se estableció el GRI (Global Reporting Initiative) con el objetivo de proporcionar directrices a las organizaciones que informan sobre la sostenibilidad. En algunos países, se desarrollaron pautas para complementar el GRI. El GRI afirma que «la información sobre el desempeño económico, ambiental y social de todas las organizaciones es tan rutinaria y comparable como la información financiera».

Con el fin de ayudar a los equipos financieros y contadores a integrar la sostenibilidad en su contabilidad, el Príncipe de Gales estableció el Proyecto de Contabilidad para la Sostenibilidad (A4S) de El Príncipe en 2004.

Historia

El concepto de contabilidad de sostenibilidad ha surgido de los desarrollos en contabilidad. En los últimos cuarenta años se han producido grandes desarrollos en la contabilidad, aunque se han producido desarrollos estrechos en los últimos diez años. El desarrollo revela dos líneas de análisis distintas. La primera línea es el debate filosófico sobre la rendición de cuentas, si y cómo contribuye al desarrollo sostenible, y cuáles son los pasos necesarios hacia la sostenibilidad. Este enfoque se basa en un sistema de contabilidad completamente nuevo diseñado para promover una estrategia de sostenibilidad. La segunda línea es la perspectiva de gestión asociada con diversos términos y herramientas hacia la sostenibilidad. Esto podría verse como una extensión o modificación del costo financiero convencional o la contabilidad de gestión. Desarrollar la contabilidad de sostenibilidad de novo permite una revisión completa de la importancia relativa de los beneficios y riesgos sociales, ambientales y económicos y sus interacciones en los sistemas contables corporativos. Los desarrollos que conducen a una contabilidad sostenible podrían distinguirse en varios períodos en los que se evidenciaron varias tendencias: 1971–1980, 1981–1990, 1991–1995 y hasta el presente. Estos períodos distinguen estudios empíricos, declaraciones normativas, discusiones filosóficas, programas de enseñanza, literatura y marcos regulatorios.

1971–1980

Al final de la década, se ha publicado un gran volumen de trabajo empírico y una serie de documentos que se refieren a la construcción de modelos que fomentan la divulgación de información sobre la contabilidad social. Estos trabajos tempranos incluyeron análisis subjetivos, así como literatura contable social y ambiental poco desarrollada (SEAL). La información relacionada con la dimensión social de la contabilidad se ha relacionado principalmente con empleados o productos. Los asuntos ambientales se trataron como parte de un movimiento de contabilidad social generalmente no diferenciado y bastante poco sofisticado. El daño ambiental incluyó daños al terreno, aire, agua, ruido, visuales y estéticos y otras formas de contaminación, y producción de desechos sólidos. Primero surgieron ideas sobre precios sombra y mapeo de externalidades, que comenzaron a desarrollarse. Si bien la contribución de este período fue notable por los extensos desarrollos en el campo de la auditoría social, la metodología fue casi idéntica a los informes históricos de contabilidad financiera. En este momento, ni las normas de contabilidad financiera ni los marcos regulatorios se habían desarrollado en ninguna medida. Los estudios e investigaciones empíricas fueron principalmente descriptivos. Aunque se mejoraron varios modelos y declaraciones normativas similares, el debate filosófico no fue generalizado.

1981–1990

La primera parte de la década mostró una mayor sofisticación dentro del área de contabilidad social y la segunda parte de la década mostró una aparente transferencia de interés a la contabilidad ambiental, con signos crecientes de especialización en la literatura. La investigación empírica fue más analítica. La preocupación por las revelaciones sociales ha sido reemplazada por una concentración en las revelaciones y regulaciones ambientales como un medio alternativo para reducir el daño ambiental. Las declaraciones normativas y la construcción de modelos comenzaron a fomentar la arena ambiental. Durante este período, comenzó el desarrollo de programas de enseñanza sobre temas de contabilidad social y ambiental. A pesar de un uso cada vez mayor de marcos conceptuales, normas contables y disposiciones legales para reducir el grado de interpretación individual en la información financiera, poco de esta estructura contable se aplica a un marco adecuado de contabilidad social y ambiental. Se han hecho menos declaraciones normativas, pero se han publicado más artículos que tratan temas filosóficos.

1991–1995

Este período se caracterizó por el dominio casi completo de la contabilidad ambiental sobre la contabilidad social. También ha habido una serie de extensiones de divulgación de información ambiental a auditoría ambiental, así como el desarrollo de un marco para guiar las aplicaciones de la auditoría ambiental, y en particular, el desarrollo de sistemas de gestión ambiental. Todavía había poco marco regulatorio que afectara las revelaciones de la contabilidad social y ambiental, y los marcos conceptuales para la contabilidad no se extendieron a la cuantificación no financiera y los problemas sociales o ambientales. El desarrollo de un marco regulatorio y conceptual claro creció en varios países, mientras que el progreso de la regulación ambiental en el Reino Unido y Europa fue más lento que en los Estados Unidos, Canadá o Australia. El progreso fue desigual pero rápido en comparación con aquellos en el área de revelaciones de contabilidad social. Durante este período, ha habido varios libros de texto y artículos de revistas que cubren contabilidad social y ambiental. Sin embargo, ha habido una falta relativa de trabajo normativo / filosófico dentro de la contabilidad durante este período: la contabilidad ambiental no se ha reactivado desde los modelos de la década de 1970 y no se ha adaptado a las discusiones sobre la valoración de las externalidades. La sostenibilidad y la discusión sobre el papel de la contabilidad de gestión en la asistencia para el desarrollo sostenible son cada vez más interesantes.

1995 – presente

La convergencia de los mercados mundiales de capital y el surgimiento de problemas de control de calidad globales y regionales, que culminaron en la crisis financiera asiática en 1997/1998, así como en el EnronCollapse en 2001, llevaron a un posterior enfoque de alto nivel en el ámbito internacional y nacional. contabilidad. La literatura contable ha demostrado un aumento considerable en la preocupación por los temas del desarrollo sostenible y la contabilidad. A través de la exploración de lo que puede implicar la contabilidad de la sostenibilidad, es probable que la profesión contable esté involucrada en reexaminar los aspectos fundamentales de la contabilidad a la luz del desafío del desarrollo sostenible. En muchos entornos internacionales y nacionales se están llevando a cabo varias propuestas y un importante trabajo estadístico, así como un creciente cuerpo de medición sobre la contabilidad para el desarrollo sostenible. Incluso los organismos de políticas supranacionales como las Naciones Unidas y la OCDE han patrocinado trabajos dirigidos a la contabilidad de la sostenibilidad. Hasta ahora, la contabilidad ambiental es la forma más evolucionada de contabilidad de sostenibilidad y se procesa cada vez más en el círculo académico que comienza con el trabajo de Robert Hugh Gray a principios de la década de 1990, y a través del lanzamiento de las Pautas de contabilidad de sostenibilidad en la Cumbre Mundial sobre Desarrollo Sostenible en 2002. Debido al uso de diferentes marcos y métodos, sigue habiendo mucha incertidumbre sobre cómo se desarrollará esta agenda en el futuro. Lo cierto es que existe la creencia de que el desarrollo económico pasado y las actividades humanas actuales (y, por lo tanto, de negocios) no son sostenibles, lo que ha llevado a cuestionar el modo actual de desarrollo. Los últimos años han visto una creciente aceptación e incluso entusiasmo por estos nuevos enfoques de informes. La experimentación enérgica e innovadora por parte de organizaciones con visión de futuro afirma que los aspectos de sostenibilidad en la contabilidad y la presentación de informes también son de importancia crucial, factibles y factibles. A este respecto, la Federación Internacional de Contadores (IFAC), cuyo objetivo es desarrollar la profesión contable y armonizar sus normas, incluye 167 organismos miembros en más de 127 países y representa a más de dos millones de contadores en todo el mundo.

En 2004, SAR el Príncipe de Gales estableció su Proyecto de Contabilidad para la Sostenibilidad (A4S) para «ayudar a garantizar que no luchemos para enfrentar los desafíos del siglo XXI con, en el mejor de los casos, los sistemas de toma de decisiones e informes del siglo XX». A4S reúne a líderes en las comunidades de finanzas y contabilidad para catalizar un cambio fundamental hacia modelos empresariales resistentes y una economía sostenible. A4S tiene dos redes globales: la Red de Organismos de Contabilidad (ABN), cuyos miembros comprenden aproximadamente dos tercios de los contadores del mundo y la Red de Liderazgo de A4S CFO, un grupo de CFO de compañías líderes que buscan transformar las finanzas y la contabilidad.

Metodología

La contabilidad de la sostenibilidad ha aumentado en popularidad en las últimas dos décadas. Muchas empresas están adoptando nuevos métodos y técnicas en sus divulgaciones financieras y brindan información sobre las actividades principales y el impacto que éstas tienen en el medio ambiente. Como resultado de esto, las partes interesadas, los proveedores y las instituciones gubernamentales quieren una mejor comprensión de cómo las empresas gestionan sus recursos para lograr sus objetivos para lograr el desarrollo sostenible.

Según las definiciones comunes, hay tres dimensiones clave de la sostenibilidad. Cada dimensión se centra en diferentes subconjuntos.

Factores ambientales

Energía

Agua

Gases de invernadero

Las emisiones

Residuos peligrosos y no peligrosos.

Reciclaje

embalaje

Social

Inversión comunitaria

Las condiciones de trabajo

Derechos humanos y comercio justo.

Política pública

Diversidad

La seguridad

Anti corrupcion

Económico

Responsabilidad / Transparencia

Gobierno corporativo

Valor de los interesados

Desempeño económico

Rendimiento financiero

La contabilidad de la sostenibilidad conecta las estrategias de las empresas desde un marco sostenible mediante la divulgación de información en los niveles tridimensionales (ambiental, económico y social). En la práctica, sin embargo, es difícil elaborar políticas que promuevan simultáneamente objetivos ambientales, económicos y sociales.

Esta tendencia ha alentado a las empresas a no solo enfatizar la creación de valor sino también la mitigación de riesgos que están vinculadas al subconjunto ambiental y social del desarrollo sostenible. Este desarrollo ha sido impulsado por múltiples factores relacionados con:

Problemas de sostenibilidad que afectan materialmente la creación de valor, riesgo y pasivos de una empresa.

La necesidad de que las empresas respondan adecuadamente al crecimiento sostenible.

Formatos de informes

El concepto de contabilidad de sostenibilidad se está llevando a cabo en un entorno internacional con un vasto y creciente nivel de experiencia en la medición del desarrollo sostenible. Reconoce el papel de la información financiera y muestra cómo se puede extender a nivel social y ambiental. Si bien no existe un marco establecido para la presentación de informes, el contenido del informe de una empresa puede determinarse en gran medida por los factores y las normas, directrices y regulaciones de los informes. Esta tendencia ofrece a las empresas una mayor flexibilidad que los estados financieros. Un informe efectivo entrega información alineada con los objetivos generales de la compañía y se relaciona con la audiencia de una manera que promueve el intercambio de ideas y la comunicación.

Hoy en día, hay varias formas y mecanismos de presentación de informes, como declaraciones de garantía, informes de desempeño ambiental, social y económico, que se han observado. Algunos de estos informes incluyen informes más cortos y concisos. Algunas compañías incluyen en sus informes una combinación de copias impresas y recursos en línea, así como archivos PDF descargables. Se pueden encontrar algunos ejemplos en el GRI, que es el marco más popular para las empresas que buscan ayuda y asistencia para crear su informe de sostenibilidad. A medida que aumenta la tendencia a producir informes de sostenibilidad, también lo hacen las pautas y los marcos para informar sobre la información ambiental social.

Marcos

A medida que la contabilidad de la sostenibilidad continúa desarrollándose, las compañías continúan comprendiendo el panorama de los marcos de informes, las normas y las pautas que pueden afectar la forma y el contenido de sus informes. Hay varias organizaciones que ofrecen servicios a las empresas que desean cambiar sus declaraciones de estados financieros tradicionales para informes de sostenibilidad.

En la mayoría de los países del mundo, actualmente no existen requisitos gubernamentales para que las empresas preparen y publiquen informes de sostenibilidad. Las compañías que han comenzado a adoptar este nuevo método de presentación de informes se han enfrentado a nuevos desafíos en la presentación de informes debido a la falta de experiencia. El hecho de no informar en consecuencia a las directrices y los marcos provistos (ver OCDE y GRI) los llevaría a reducir potencialmente la credibilidad de la información publicada.

El GRI, la OCDE y la CNUDS (Comisión de las Naciones Unidas para el Desarrollo Sostenible) son algunos de los actores principales en el desarrollo de un marco de políticas que integre mejor los niveles tridimensionales de sostenibilidad al disociar el crecimiento económico de las presiones ambientales.

El GRI es una organización de múltiples partes interesadas que se compromete a desarrollar y mantener las «Pautas de informes de sostenibilidad». El objetivo es la mejora continua de los informes de sostenibilidad, un protocolo que se acerca a los niveles de aplicación. Hay tres niveles de informes: A, B y C, pero estos aún no son fundamentales ratificados legalmente y solo se utilizan para ayudar a las empresas con sus informes sostenibles.

Por un lado, UNCSD se enfoca solo en la dimensión ambiental de la contabilidad de sostenibilidad.

Por otro lado, la OCDE (Organización para la Cooperación y el Desarrollo Económicos) se enfoca solo en dos marcos: los marcos analíticos y contables.

Marcos analíticos

Los marcos analíticos vinculan información de diferentes áreas. Varios tipos de marcos se están utilizando en la actualidad dependiendo del propósito de la medición. Estos marcos buscan:

Integrar las dimensiones económicas, ambientales y sociales del desarrollo sostenible.

Tener bases sólidas y mantener la información clave necesaria para mejorar las mediciones de desarrollo sostenible

Aclarar las relaciones entre diferentes indicadores y políticas.

Algunos ejemplos de marcos analíticos son: Presión – Estado – Respuesta modelo (PSR) que se basa en una de sus variantes, Fuerza impulsora – Presión – Estado – Impacto – Respuesta utilizada por la Agencia Europea de Medio Ambiente (EEA) o Fuerza impulsora – Estado – Modelo de respuesta.

Uno de estos marcos analíticos es el modelo de cuadro de mando integral de sostenibilidad. Utilizando el marco de referencia del cuadro de mando integral equilibrado, el modelo de cuadro de mando integral de sostenibilidad requiere nuevos datos para la sostenibilidad, que se pueden obtener a través del análisis de ecoeficiencia. El análisis de eficiencia ecológica observa la relación causal entre la creación de valor económico y el impacto ambiental agregado a través de dos formas de evaluación: los inventarios del ciclo de vida y el impacto del ciclo de vida. Estas evaluaciones conectan el cuadro de mando integral a los sistemas de contabilidad ambiental corporativos al unir diferentes procesos de modelado. Este método observa las relaciones entre las dimensiones social, ambiental y económica.

Otro marco analítico que monitorea y monitorea el desempeño corporativo es el sistema de evaluación e informe de sostenibilidad (SERS). Desarrollado por el Centro de Investigación de la Universidad Bocconi sobre Riesgo, Seguridad, Salud y Seguridad Ocupacional, Medio Ambiente y Gestión de Crisis (SPACE), el SERS se desarrolló para abordar los desafíos que enfrentan las organizaciones al gestionar varias relaciones con los interesados. El SERS recopila varias herramientas de gestión (por ejemplo, indicadores clave de rendimiento, informes ambientales y informes sociales) para crear un modelo inclusivo. El SERS se compone de tres módulos: el sistema general de informes (que se compone del informe anual, el informe social, el informe ambiental y un conjunto de indicadores de rendimiento integrados), el sistema de información integrado y los indicadores clave de rendimiento para la sostenibilidad corporativa. SERS es flexible, lo que permite que se aplique a compañías de diferentes industrias, tamaños y países. El SERS también permite el monitoreo integral de información cualitativa y cuantitativa para ayudar en los objetivos corporativos generales. Por ejemplo, una métrica podría comparar el valor total de los desechos generados durante el año con el valor agregado por un proceso.

Marcos contables

Por otro lado, los marcos contables buscan cuantificar la información en las tres dimensiones de la contabilidad de sostenibilidad. El Sistema de Cuentas Nacionales (SCN) muestra que medir el desarrollo sostenible con el sistema convencional de información financiera es inadecuado. La estructura contable impone un enfoque más sistemático que no es demasiado flexible en comparación con los estándares y marcos que ofrecen el GRI y la OCDE, entre otros. La contabilidad para la sostenibilidad, por lo tanto, requiere una extensión de su marco estándar. La OCDE ofrece dos enfoques diferentes para el marco contable para la contabilidad de la sostenibilidad.

Medición de las interrelaciones medio-económico-sociales.

Enfoques basados en la riqueza

La medición de las interrelaciones ambientales, económicas, sociales requiere una comprensión clara de las relaciones que existen entre el entorno natural y la economía. No es posible sin entender la representación física. Las cuentas de flujo físico son útiles para mostrar las características de las actividades de producción y consumo. Algunas de estas cuentas se centran en el intercambio físico entre el sistema económico y el entorno natural.

Los enfoques de sostenibilidad basados en la riqueza se refieren a la preservación del stock de riqueza. La sostenibilidad se observa como el mantenimiento de la base de capital de un país y, por lo tanto, potencialmente se mide. En estos estados financieros también se incluyen una serie de cambios ambientales que se miden durante un período contable.

El GRI ofrece material avanzado para ayudar a las organizaciones de todo tipo a crear sus informes de responsabilidad. Este material publicado guía a las organizaciones a través del proceso de presentación de informes con la idea principal de ser más sostenibles en sus prácticas en los negocios diarios.

Las técnicas específicas para medir la información en la contabilidad de sostenibilidad incluyen:

Enfoque de inventario

Enfoque de costo sostenible

Flujo de recursos / Enfoque de entrada-salida

El Enfoque de Inventario se enfoca en las diferentes categorías de capital natural y su consumo y / o mejora. Este enfoque identifica, registra, supervisa y luego informa sobre estas diferentes categorías. Estas categorías se analizan de acuerdo con clasificaciones específicas, que incluyen capital natural crítico, no renovable / no sustituible, no renovable / sustituible y renovable.

El Enfoque de costo sostenible da como resultado un monto nocional en el estado de resultados que cuantifica el hecho de que la organización no «deje la biosfera al final del período contable no peor que al principio del período contable». En otras palabras, esta cantidad representa cuánto le costaría a una organización devolver la biosfera a su estado natural al comienzo del período contable.

El enfoque de flujo de recursos / entrada-salida intenta informar los flujos de recursos de la organización. En lugar de informar explícitamente la sostenibilidad, se enfoca en los recursos utilizados para brindar transparencia. Este enfoque cataloga los recursos que entran y salen de la organización para identificar posibles áreas de mejora.

Motivaciones y beneficios.

Hay seis motivaciones principales para practicar la contabilidad de la sostenibilidad:

Lavado verde

Mímica y presión de la industria.

Presión legislativa

Presión de los interesados y garantía de la «licencia para operar».

Autorregulación, responsabilidad corporativa y razones éticas.

Gestionando el caso de negocio para la sostenibilidad.

Möller y Schaltegger agregan que otra motivación es ayudar en la toma de decisiones. Afirman que tomar decisiones basadas únicamente en información financiera es superficial en el mejor de los casos. Añaden que hay ciertas áreas comerciales que los datos financieros no pueden evaluar con precisión, como la satisfacción del cliente, el aprendizaje organizativo y la calidad del producto. Proponen que una combinación de información financiera y no financiera puede ayudar a tomar decisiones bien informadas.

Los accionistas dicen que quieren ver más informes de sostenibilidad porque se traducen en un mayor rendimiento financiero corporativo. Esto se debe a que la sostenibilidad requiere una visión a largo plazo, que se refleja en la planificación estratégica. La planificación estratégica se manifiesta en visiones a largo plazo y una gama más amplia de responsabilidades hacia sus partes interesadas. Las compañías que ponen énfasis en las prácticas de sostenibilidad tienen un desempeño financiero más alto, medido por la ganancia antes de impuestos, el rendimiento de los activos y el flujo de efectivo de las operaciones, que sus contrapartes.

Resumen y perspectivas

Sin embargo, el desarrollo de marcos regulatorios se está acercando en varios países; los contadores deberán ampliar sus conocimientos y establecer un diálogo común con los profesionales sociales y ecológicos. La formación de equipos independientes de sostenibilidad transdisciplinarios para preparar y auditar las cuentas de sostenibilidad agregaría credibilidad al proceso.

Al igual que las secciones ilustradas anteriormente, la contabilidad sostenible dio lugar a diferentes interpretaciones y usos previstos de la contabilidad. El desarrollo de un conjunto pragmático de herramientas para la práctica corporativa es un progreso. La investigación futura abordará los desafíos reales a la gestión corporativa para desarrollar herramientas pragmáticas para un conjunto bien descrito de situaciones de negocios. Las necesidades actuales incluyen la necesidad de abordar las necesidades de decisión y control de los gerentes corporativos, independientemente de que sean responsables de los asuntos ambientales, sociales o económicos asociados con las actividades corporativas. Las compensaciones y las situaciones complementarias deben identificarse y analizarse, y debe desarrollarse una contabilidad que proporcione una base para el movimiento hacia la sostenibilidad corporativa y general.

No alcanzar una conceptualización convincente dejará la contabilidad de la sostenibilidad como un término general amplio, con poca utilidad práctica. El vínculo entre la contabilidad de la sostenibilidad y la presentación de informes de sostenibilidad también debe ampliarse. En este contexto, los informes de sostenibilidad siguen en una etapa inacabada de desarrollo y en la actualidad es todavía más una palabra de moda que un enfoque bien definido. El debate sigue abierto para desafiar este objetivo sobre la premisa de la sostenibilidad, su operacionalización y su contabilidad.

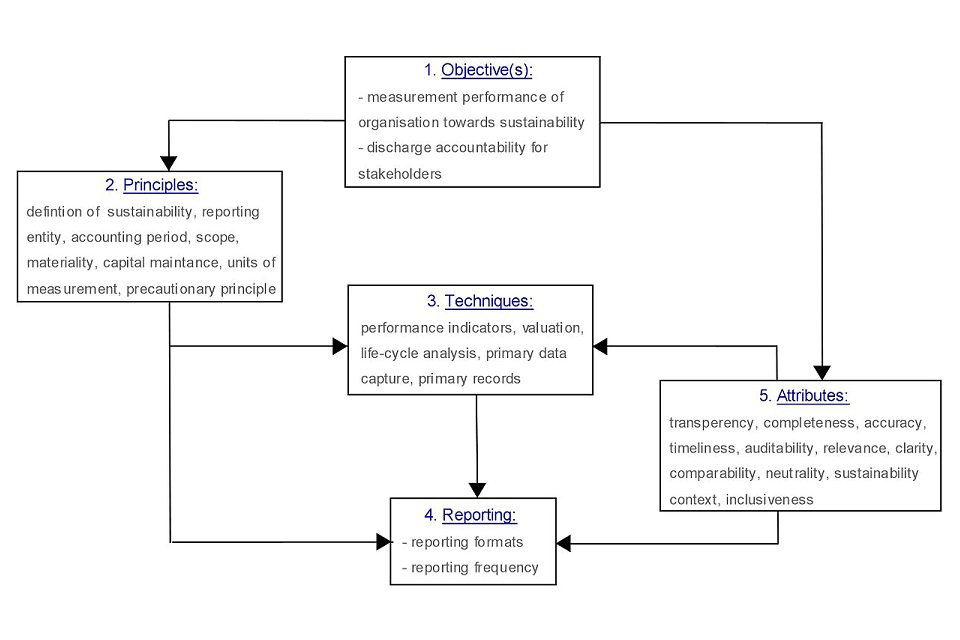

A la luz de estos aspectos, Geoff Lamberton proporciona un marco prometedor para las diversas formas de contabilidad. Reúne los cinco temas principales generales evidentes en la investigación y la práctica contable social y ambiental, incluidas las Directrices de contabilidad de sostenibilidad de GRI. Representa un marco de contabilidad de sostenibilidad integral que muestra las complejas interconexiones entre los diversos componentes y dimensiones de la sostenibilidad. Equilibra la necesidad de integración de la variedad en información, mediciones e informes con los efectos de información unitaria diferenciados entre las dimensiones del desarrollo sostenible. Las múltiples unidades de medida incluyen narrativas de la política social y los procedimientos, así como los principios y prácticas contables tradicionales.

Los supuestos que sustentan la especificación de este marco son:

el (los) objetivo (s) del marco contable de sostenibilidad y el modelo de reporte;

los principios que sustentan la aplicación del modelo;

Técnicas como herramientas de captura de datos, registros contables y mediciones;

informes utilizados para presentar información a las partes interesadas;

y atributos cualitativos de la información producida y reportada.

No es realista esperar que las empresas comprometan voluntariamente los recursos necesarios para una implementación contable sostenible total. Para financiar la implementación de la contabilidad de sostenibilidad y la presentación de informes, una opción sería utilizar los impuestos ambientales para aumentar los ingresos y desalentar los impactos ambientales negativos. Una vez que se haya establecido el sistema de contabilidad de sostenibilidad, las tasas impositivas podrían vincularse con los resultados de rendimiento (sostenibilidad) para alentar la transición a la sostenibilidad a nivel organizativo.

Un camino prometedor de una manera similar puede ser el concepto de la economía del bienestar de la comunidad (en alemán: «Gemeinwohl-Ökonomie») de Christian Felber. Más bien como un marco para la contabilidad de la sostenibilidad, es un marco o una forma alternativa de la economía y la sociedad en general. Sugiere que las empresas deben medir sus contribuciones de éxito económico de acuerdo con los beneficios reembolsados a la sociedad como factores sociales y ecológicos. De manera similar a los principios impositivos, el rendimiento del negocio se especifica mediante una cuenta de puntos (que representa las contribuciones al bienestar general) y, por lo tanto, la empresa recibe beneficios (impuestos) o apoyo de otra forma.

Otro ejemplo interesante es el de la Flor de la sostenibilidad, que fue desarrollado en 2009 por un grupo internacional de destacados pioneros e innovadores del movimiento orgánico. Los indicadores de rendimiento de Flowers se definieron sobre la base de las pautas GRI y buscan unir cuatro dimensiones de la sostenibilidad (vida económica, vida social, vida cultural y ecología con seis subdimensiones) en un modelo.

La fundación budista y el Gobierno de Bhután realizan un enfoque más prometedor hacia la medición del capital humano, social y natural, incluida la calidad ambiental, la salud, la seguridad, la equidad, la educación y el tiempo libre para poner en práctica el objetivo de la Felicidad Nacional Bruta. Estos proyectos innovadores pueden demostrar que también se necesita una perspectiva cultural alternativa para informar una contabilidad que sea capaz de hacer una contribución genuina a la sostenibilidad. La dirección futura de la contabilidad de la sostenibilidad y el desarrollo económico sostenible deben continuar mostrando la calidad esencial de la diversidad.

Criticas

A pesar de los enfoques prometedores para la presentación de informes de sostenibilidad, todavía existen preocupaciones sobre la efectividad de dichos informes. Rodríguez, Cotran y Stewart destacan la SASB como uno de esos informes. Bajo SASB, ciertas métricas de sostenibilidad se han estandarizado para ayudar a los inversores a evaluar los perfiles de riesgo corporativo de las empresas. En 2016, SASB realizó un estudio que analiza el estado actual de la divulgación observando las prácticas de las diez empresas más grandes (por ingresos) en cada una de las 79 industrias. El estudio mostró que la divulgación de la sostenibilidad en las presentaciones de la SEC varía entre las industrias. Esta variabilidad es probablemente impulsada por características únicas de la industria, como el entorno regulatorio. Además, el estudio descubrió que, si bien la mayoría de las industrias poseen altos niveles de divulgación, la calidad de las revelaciones es baja.

Adams y Frost realizaron un estudio que examinó a tres empresas australianas y cuatro británicas. Adams y Frost se preocuparon por la integridad y autenticidad de los informes de sostenibilidad y los motivos de los gerentes que los emitieron. Las empresas observadas en el estudio han estado practicando informes de sostenibilidad durante varios años y se considera que están adoptando las mejores prácticas para los informes de sostenibilidad. Específicamente, Adams y Frost examinan los KPI desarrollados en estas compañías para medir el desempeño y cómo estos KPI se implementan en el proceso de toma de decisiones y la gestión del desempeño. El estudio mostró que los desafíos que enfrentan las empresas durante el proceso de desarrollo de KPI varían ampliamente, desde la adaptación a diferentes regiones geográficas y culturas hasta la creación de objetivos. Por último, el estudio también mostró que cuando la información no era ventajosa para la organización, la responsabilidad para con el interesado se ve socavada. Adams y Frost sugieren que un aumento en la participación gubernamental puede llevar a adopciones que a su vez mejorarán el desempeño corporativo. Además, se espera que la creciente demanda por parte de los accionistas de información no financiera sirva como un impulso para una mayor transparencia, como el uso de métricas de informes estandarizados. Adams y Frost afirman que a pesar de la correlación positiva entre la sostenibilidad y el desempeño financiero, la transparencia debe mejorar para satisfacer las necesidades de los accionistas.

Si bien la creación de marcos y medidas de sostenibilidad para mejorar la comunicación entre las empresas y los accionistas es valiosa, todavía hay margen de mejora. Para ayudar a abordar esta necesidad, se ha desarrollado una nueva forma de contabilidad de sostenibilidad conocida como Sostenibilidad Basada en el Contexto (CBS) desde 2005. Contrariamente a muchos otros enfoques del tema, que tienden a ser puramente incrementales en forma (es decir, miden impactos en los recursos en términos de más de un tipo de impacto este año, o menos de otro), CBS evalúa los impactos relativos a los estándares de desempeño de sostenibilidad que son específicos para organizaciones individuales y están explícitamente vinculados a los límites y umbrales de recursos en el mundo ambiental y economico). La implementación más reciente y completamente elaborada de CBS es el método MultiCapital Scorecard, presentado por primera vez por sus creadores en 2013.