Sustainability Accounting (auch bekannt als Social Accounting, Sozial- und Umweltbuchhaltung, Corporate Social Reporting, Corporate Social Responsibility Reporting oder Non-Financial Reporting) wurde vor etwa 20 Jahren gegründet und gilt als eine Unterkategorie der Finanzbuchhaltung, die sich auf die Offenlegung von Nicht-Finanzberichten konzentriert -Finanzinformationen über die Leistung eines Unternehmens gegenüber externen Interessengruppen wie Kapitaleignern, Gläubigern und anderen Behörden. Sustainability Accounting stellt die Aktivitäten dar, die sich direkt auf die Gesellschaft, die Umwelt und die wirtschaftliche Leistung einer Organisation auswirken. Die Nachhaltigkeitsbuchführung im Bereich der betriebswirtschaftlichen Rechnungsführung steht im Gegensatz zur Finanzbuchhaltung, da die betriebswirtschaftliche Rechnungslegung für die interne Entscheidungsfindung und die Erstellung neuer Richtlinien verwendet wird, die sich auf die wirtschaftliche, ökologische und soziale Leistung der Organisation auswirken (bekannt als Triple Bottom Line oder Triple) -P, Leute, Planet, Profit). Sustainability Accounting wird oft verwendet, um Wertschöpfung in einer Organisation zu generieren.

Sustainability Accounting ist ein Instrument, mit dem Organisationen nachhaltiger werden können. Die bekanntesten weit verbreiteten Messungen sind das Corporate Sustainability Reporting (CSR) und das Triple-Bottom-Line-Accounting. Diese erkennen die Rolle von Finanzinformationen an und zeigen, wie die traditionelle Rechnungslegung durch die Verbesserung der Transparenz und Rechenschaftspflicht durch Berichterstattung über die Triple-Ps erweitert wird.

Als Ergebnis von Triple-Bottom-Level-Berichten und zur Gewährleistung und Konsistenz von Sozial- und Umweltinformationen wurde die GRI (Global Reporting Initiative) mit dem Ziel gegründet, Organisationen, die über Nachhaltigkeit berichten, Leitlinien zur Verfügung zu stellen. In einigen Ländern wurden Richtlinien entwickelt, um die GRI zu ergänzen. Die GRI stellt fest, dass „die Berichterstattung über die wirtschaftliche, ökologische und soziale Leistung aller Organisationen so routinemäßig und vergleichbar ist wie die Finanzberichterstattung“.

Um die Finanzierung von Teams und Buchhaltern zu unterstützen, die Nachhaltigkeit in ihre Buchführung einbetten, hat der Prinz von Wales im Jahr 2004 das Projekt zur Rechnungslegung des Prinzen für Nachhaltigkeit (A4S) ins Leben gerufen.

Geschichte

Das Konzept der Nachhaltigkeitsbilanzierung ist aus den Entwicklungen im Rechnungswesen hervorgegangen. In den letzten vierzig Jahren hat es eine breite Entwicklung in der Rechnungslegung gegeben, wenngleich sich in den letzten zehn Jahren eine enge Entwicklung vollzogen hat. Die Entwicklung zeigt zwei deutliche Analyse-Linien. Die erste Linie ist die philosophische Debatte über Rechenschaftspflicht, ob und wie sie zur nachhaltigen Entwicklung beiträgt und welche die notwendigen Schritte in Richtung Nachhaltigkeit sind. Dieser Ansatz basiert auf einem völlig neuen Rechnungsführungssystem zur Förderung einer Nachhaltigkeitsstrategie. Die zweite Linie ist die Managementperspektive, die mit verschiedenen Begriffen und Instrumenten in Richtung Nachhaltigkeit verbunden ist. Dies könnte als eine Erweiterung oder Änderung der herkömmlichen Finanzkosten- oder Managementbuchhaltung angesehen werden. Zur Entwicklung der Nachhaltigkeitsbilanzierung ermöglicht de novo eine vollständige Neubewertung der relativen Bedeutung sozialer, ökologischer und ökonomischer Vorteile und Risiken sowie ihrer Wechselwirkungen in den Rechnungslegungssystemen der Unternehmen. Die Entwicklungen, die zu einer nachhaltigen Buchführung führen, konnten in mehreren Zeiträumen unterschieden werden, in denen eine Reihe von Trends erkennbar war: 1971-1980, 1981-1990, 1991-1995 und bis heute. Diese Perioden unterscheiden empirische Studien, normative Aussagen, philosophische Diskussionen, Lehrprogramme, Literatur und regulatorische Rahmenbedingungen.

1971-1980

Am Ende des Jahrzehnts wurden eine große Menge empirischer Arbeiten und eine Reihe von Aufsätzen veröffentlicht, die sich auf den Aufbau von Modellen beziehen, die die Offenlegung der sozialen Buchführung fördern. Diese frühen Arbeiten umfassten subjektive Analysen sowie unterentwickelte Sozial- und Umweltbuchhaltungsliteratur (SEAL). Informationen in Bezug auf die soziale Dimension des Rechnungswesens wurden hauptsächlich mit Mitarbeitern oder Produkten in Verbindung gebracht. Umweltangelegenheiten wurden als Teil einer allgemein undifferenzierten und relativ einfachen Social-Accounting-Bewegung behandelt. Zu den Umweltschäden zählten Schäden an Boden, Luft, Wasser, Lärm, visuelle und ästhetische und andere Formen der Verschmutzung sowie die Produktion von festen Abfällen. Ideen über Schattenpreise und die Abbildung von Externalitäten entstanden und begannen sich zu entwickeln. Obwohl der Beitrag dieses Zeitraums für umfangreiche Entwicklungen im Bereich der Sozialprüfung bemerkenswert war, war die Methodik nahezu identisch mit den historischen Rechnungslegungsberichten. Zu diesem Zeitpunkt waren weder Finanzbuchhaltungsstandards noch regulatorische Rahmenbedingungen in gewissem Umfang entwickelt worden. Die empirischen Studien und Forschungen waren hauptsächlich deskriptiv. Obwohl mehrere Modelle und ähnliche normative Aussagen verbessert wurden, war die philosophische Debatte nicht weit verbreitet.

1981-1990

Der erste Teil des Jahrzehnts zeigte eine zunehmende Verfeinerung innerhalb des Bereichs der sozialen Buchführung, und in der zweiten Hälfte des Jahrzehnts war eine offenkundige Übertragung des Interesses auf die Umweltbuchführung zu beobachten, wobei sich die Spezialisierung auf Literatur zunehmend verstärkte. Empirische Forschung war analytischer. Bedenken hinsichtlich der sozialen Offenlegung wurden durch eine Konzentration auf Umweltangaben und -regulierung als alternatives Mittel zur Verringerung von Umweltschäden ersetzt. Normative Statements und Modellbildung begannen die Umwelt zu fördern. Während dieser Zeit begann die Entwicklung von Lehrprogrammen zu Fragen der sozialen und ökologischen Bilanzierung. Trotz der zunehmenden Verwendung von Konzepten, Rechnungslegungsstandards und Rechtsvorschriften, um den Grad der individuellen Interpretation in der Finanzberichterstattung zu reduzieren, gilt wenig von dieser Buchhaltungsstruktur für einen angemessenen Rahmen der Sozial- und Umweltbuchhaltung. Es wurden weniger normative Aussagen gemacht, aber es wurden mehr Artikel veröffentlicht, die philosophische Themen diskutieren.

1991-1995

Dieser Zeitraum war durch die fast vollständige Dominanz der Umweltbuchhaltung gegenüber der Sozialbuchhaltung gekennzeichnet. Es gab auch eine Reihe von Erweiterungen von Umweltangaben zu Umweltprüfungen sowie die Entwicklung von Rahmenbedingungen für die Anwendung von Umweltprüfungen und insbesondere die Entwicklung von Umweltmanagementsystemen. Es gab immer noch wenig Regulierungsrahmen, der sich auf die Offenlegung von Sozial- und Umweltbilanzen auswirkte, und die konzeptionellen Rahmenbedingungen für die Rechnungslegung erstreckten sich nicht auf nichtfinanzielle Quantifizierung und soziale oder ökologische Fragen. Die Entwicklung eines klaren regulatorischen und konzeptionellen Rahmens nahm in mehreren Ländern zu, während der Fortschritt der Umweltgesetzgebung in Großbritannien und Europa langsamer war als in den Vereinigten Staaten, Kanada oder Australien. Die Fortschritte waren im Vergleich zu denen auf dem Gebiet der Offenlegung von Sozialabschlüssen ungleich, aber schnell. Während dieser Zeit gab es mehrere Lehrbücher und Zeitschriftenartikel, die sowohl die Sozial- als auch die Umweltbuchhaltung betrafen. Allerdings gab es in diesem Zeitraum einen relativen Mangel an normativer / philosophischer Arbeit innerhalb der Rechnungslegung: Die Umweltbuchhaltung wurde seit den Modellen der 1970er Jahre nicht wiederbelebt und konnte sich nicht an die Diskussionen über die Bewertung externer Effekte anpassen. Nachhaltigkeit und die Diskussion über die Rolle des Management Accounting bei der Unterstützung nachhaltiger Entwicklung sind von wachsendem Interesse geworden.

1995-Gegenwart

Die Konvergenz der globalen Kapitalmärkte und das Aufkommen von globalen und regionalen Qualitätskontrollfragen – die 1997/1998 in der asiatischen Finanzkrise und 2001 im EnronCollapse gipfelten – führten zu einer anschließenden Fokussierung auf internationaler und nationaler Ebene Buchhaltung. Die Buchhaltungsliteratur hat eine erhebliche Zunahme der Besorgnis über die Themen der nachhaltigen Entwicklung und der Rechnungslegung gezeigt. Durch die Untersuchung dessen, was Nachhaltigkeitsbilanzierung bedeuten könnte, wird der Wirtschaftsprüfer wahrscheinlich im Hinblick auf die Herausforderung der nachhaltigen Entwicklung an der Überprüfung der Grundlagen der Rechnungslegung beteiligt sein. Mehrere Vorschläge und bedeutende statistische Arbeiten sowie ein wachsendes Maß an Messung zur Berücksichtigung nachhaltiger Entwicklung werden in vielen internationalen und nationalen Einrichtungen durchgeführt. Selbst supranationale Politikgremien wie die Vereinten Nationen und die OECD haben Arbeiten zur Berücksichtigung von Nachhaltigkeit gefördert. Bislang ist die Umweltbuchhaltung die am weitesten entwickelte Form der Nachhaltigkeitsberichterstattung und wird zunehmend im akademischen Kreis bearbeitet, beginnend mit der Arbeit von Robert Hugh Gray in den frühen 1990er Jahren und durch die Veröffentlichung der Sustainability Accounting Guidelines auf dem Weltgipfel für nachhaltige Entwicklung in 2002. Aufgrund der Verwendung verschiedener Rahmenbedingungen und Methoden bleibt viel Unsicherheit darüber, wie sich diese Agenda in Zukunft entwickeln wird. Sicher ist, dass die vergangene wirtschaftliche Entwicklung und die derzeitigen menschlichen (und damit auch unternehmerischen) Aktivitäten nicht nachhaltig sind, was dazu geführt hat, dass die derzeitige Art der Entwicklung in Frage gestellt wurde. In den letzten Jahren hat sich eine zunehmende Akzeptanz und sogar Begeisterung für diese neuen Berichterstattungsansätze gezeigt. Energetische und innovative Experimente von weitsichtigen Organisationen stellen fest, dass Nachhaltigkeitsaspekte in der Rechnungslegung und Berichterstattung von entscheidender Bedeutung, machbar und praktikabel sind. In diesem Zusammenhang umfasst der Internationale Verband der Wirtschaftsprüfer (IFAC), dessen Ziel es ist, den Beruf des Rechnungsführers zu entwickeln und seine Standards zu harmonisieren, 167 Mitgliedsorganisationen in über 127 Ländern umfasst und weltweit über zwei Millionen Buchhalter vertritt.

Im Jahr 2004 hat HRH The Prince of Wales sein Projekt „Accounting for Sustainability“ (A4S) ins Leben gerufen, um „sicherzustellen, dass wir uns nicht mit den Herausforderungen des 21. Jahrhunderts im besten Fall mit Entscheidungs- und Berichtssystemen des 20. Jahrhunderts auseinandersetzen.“ A4S beruft führende Vertreter der Finanz- und Rechnungswesengemeinschaften ein, um einen grundlegenden Wandel hin zu belastbaren Geschäftsmodellen und einer nachhaltigen Wirtschaft zu bewirken. A4S verfügt über zwei globale Netzwerke – das Accounting Bodies Network (ABN), dessen Mitglieder etwa zwei Drittel der Buchhalter der Welt und das A4S CFO Leadership Network bilden, eine Gruppe von CFOs führender Unternehmen, die das Finanz- und Rechnungswesen transformieren wollen.

Methodik

Die Nachhaltigkeitsbilanzierung hat in den letzten Jahrzehnten an Popularität gewonnen. Viele Unternehmen wenden bei ihren finanziellen Angaben neue Methoden und Techniken an und liefern Informationen über die Kernaktivitäten und deren Auswirkungen auf die Umwelt. Stakeholder, Lieferanten und Regierungsinstitutionen wollen daher ein besseres Verständnis dafür entwickeln, wie Unternehmen ihre Ressourcen zur Erreichung ihrer Ziele für eine nachhaltige Entwicklung einsetzen.

Nach allgemeinen Definitionen gibt es drei Schlüsseldimensionen der Nachhaltigkeit. Jede Dimension konzentriert sich auf verschiedene Teilmengen.

Umweltfaktoren

Energie

Wasser

Treibhausgase

Emissionen

Gefährliche und nicht gefährliche Abfälle

Recycling

Verpackung

Sozial

Gemeinschaftsinvestition

Arbeitsbedingungen

Menschenrechte und fairer Handel

Öffentliche Politik

Vielfalt

Sicherheit

Antikorruption

Wirtschaftlich

Verantwortlichkeit / Transparenz

Corporate Governance

Stakeholder-Wert

Die ökonomische Leistung

Finanzleistung

Sustainability Accounting verbindet die Strategien der Unternehmen aus einem nachhaltigen Rahmen, indem Informationen über die drei Ebenen (Umwelt, Wirtschaft und Soziales) offengelegt werden. In der Praxis ist es jedoch schwierig, politische Maßnahmen zu treffen, die gleichzeitig ökologische, wirtschaftliche und soziale Ziele fördern.

Dieser Trend hat Unternehmen dazu ermutigt, nicht nur Wertschaffung, sondern auch Risikominimierung zu betonen, die mit der ökologischen und sozialen Teilmenge der nachhaltigen Entwicklung verbunden sind. Diese Entwicklung ist auf mehrere Faktoren zurückzuführen, die Folgendes betreffen:

Nachhaltigkeitsthemen, die sich wesentlich auf die Wertschöpfung, das Risiko und die Verbindlichkeiten eines Unternehmens auswirken

Die Notwendigkeit, dass Unternehmen angemessen auf nachhaltiges Wachstum reagieren.

Berichtsformate

Das Konzept der Nachhaltigkeitsbilanzierung wird in einem internationalen Umfeld mit einer großen und wachsenden Erfahrung bei der Messung nachhaltiger Entwicklung durchgeführt. Es erkennt die Rolle von Finanzinformationen an und zeigt, wie dies auf die soziale und ökologische Ebene ausgeweitet werden kann. Obwohl es keinen etablierten Berichtsrahmen gibt, kann der Inhalt eines Unternehmensberichts weitgehend durch Faktoren und Berichtsstandards, Richtlinien und Vorschriften bestimmt werden. Dieser Trend bietet Unternehmen eine größere Flexibilität als Abschlüsse. Ein aussagekräftiger Bericht liefert Informationen, die auf die übergeordneten Ziele des Unternehmens abgestimmt sind und sich mit dem Publikum in einer Weise austauschen, die den Austausch von Ideen und Kommunikation fördert.

Heutzutage gibt es verschiedene Arten und Mechanismen der Berichterstattung, wie zum Beispiel Zuverlässigkeitsberichte, Berichte über die Umwelt, soziale und wirtschaftliche Leistung, die festgestellt wurden. Einige dieser Berichte enthalten kürzere und prägnantere Berichte. Einige Unternehmen enthalten in ihren Berichten eine Kombination aus gedruckten Kopien und Online-Ressourcen sowie herunterladbare PDF-Dateien. Einige Beispiele finden sich im GRI, dem beliebtesten Rahmen für Unternehmen, die Hilfe und Unterstützung bei der Erstellung ihres Nachhaltigkeitsberichts suchen. Mit zunehmendem Trend zur Erstellung von Nachhaltigkeitsberichten steigen auch die Leitlinien und Rahmenbedingungen für die Berichterstattung über die sozialen Umweltinformationen.

Rahmen

Mit der fortschreitenden Entwicklung der Nachhaltigkeitsberichterstattung gewinnen Unternehmen immer mehr Verständnis für die Rahmenbedingungen von Berichtsrahmen, Standards und Richtlinien, die sich auf Form und Inhalt ihrer Berichte auswirken können. Es gibt mehrere Organisationen, die Dienstleistungen für Unternehmen anbieten, die ihre traditionellen Bilanzangaben für die Nachhaltigkeitsberichterstattung ändern möchten.

In den meisten Ländern der Welt gibt es derzeit keine behördlichen Auflagen für Unternehmen zur Erstellung und Veröffentlichung von Nachhaltigkeitsberichten. Unternehmen, die mit dieser neuen Methode der Berichterstattung begonnen haben, sahen sich aufgrund mangelnder Erfahrung mit neuen Herausforderungen konfrontiert. Wenn sie nicht entsprechend den Richtlinien und Rahmenwerken berichten (siehe OECD und GRI), würden sie möglicherweise ihre Glaubwürdigkeit der veröffentlichten Informationen verringern.

Die GRI, OECD und UNCSD (Kommission der Vereinten Nationen für nachhaltige Entwicklung) sind einige der Hauptakteure bei der Entwicklung eines politischen Rahmens, der die drei Dimensionen der Nachhaltigkeit besser integriert, indem das Wirtschaftswachstum von Umweltbelastungen entkoppelt wird.

Die GRI ist eine Multi-Stakeholder-Organisation, die sich verpflichtet, die „Sustainability Reporting Guidelines“ zu entwickeln und zu pflegen. Ziel ist die kontinuierliche Verbesserung der Nachhaltigkeitsberichterstattung, ein Protokoll, das sich den Anwendungsebenen nähert. Es gibt drei Berichterstattungsstufen: A, B und C, aber diese sind noch nicht gesetzlich ratifiziert und werden nur verwendet, um Unternehmen bei ihren nachhaltigen Berichten zu unterstützen.

Auf der einen Seite konzentriert sich die UNCSD nur auf die Umweltdimension der Nachhaltigkeitsbilanzierung.

Auf der anderen Seite konzentriert sich die OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung) nur auf zwei Bereiche: den analytischen und den Rechnungslegungsrahmen.

Analytische Rahmenbedingungen

Analytische Frameworks verknüpfen Informationen aus verschiedenen Bereichen. In Abhängigkeit vom Zweck der Messung werden heutzutage verschiedene Arten von Gerüsten verwendet. Diese Frameworks versuchen:

Integration der wirtschaftlichen, ökologischen und sozialen Dimensionen der nachhaltigen Entwicklung

Fundierte Grundlagen haben und die Schlüsselinformationen erhalten, die zur Verbesserung der nachhaltigen Entwicklung erforderlich sind

Klären Sie die Beziehungen zwischen verschiedenen Indikatoren und Richtlinien

Einige Beispiele für analytische Frameworks sind: Druck – State – Response (PSR) – Modell, das auf einer seiner Varianten basiert, Driving Force – Druck – State – Impact – Response der Europäischen Umweltagentur (EUA) oder der treibenden Kraft – Status – Antwortmodell.

Ein solcher analytischer Rahmen ist das Sustainability Balanced Scorecard-Modell. Unter Verwendung des populären Balanced Scorecard-Frameworks als Grundlage benötigt das Balanced Scorecard-Nachhaltigkeitsmodell neue Daten für die Nachhaltigkeit, die durch eine Ökoeffizienzanalyse ermittelt werden können. Die Ökoeffizienz-Analyse berücksichtigt den Kausalzusammenhang zwischen der wirtschaftlichen Wertschöpfung und der Umweltbelastung, die durch zwei Arten der Bewertung hinzugefügt werden: Bestandsaufnahmen und Auswirkungen auf den Lebenszyklus. Diese Bewertungen verbinden die Balanced Scorecard mit den betrieblichen Umweltbuchhaltungssystemen, indem sie verschiedene Modellierungsprozesse verbinden. Diese Methode beobachtet die Beziehungen zwischen den sozialen, ökologischen und wirtschaftlichen Dimensionen.

Ein weiterer analytischer Rahmen, der die Unternehmensleistung überwacht und nachverfolgt, ist das Nachhaltigkeitsbewertungs- und Berichtssystem (SERS). Die SERS wurde vom Forschungszentrum der Bocconi Universität für Risiko, Sicherheit, Arbeitssicherheit und Gesundheitsschutz, Umwelt und Krisenmanagement (SPACE) entwickelt und wurde entwickelt, um die Herausforderungen zu bewältigen, mit denen Organisationen beim Umgang mit verschiedenen Stakeholder-Beziehungen konfrontiert sind. SERS erstellt verschiedene Managementinstrumente (z. B. wichtige Leistungsindikatoren, Umweltberichte und soziale Berichterstattung), um ein integratives Modell zu erstellen. SERS besteht aus drei Modulen: dem gesamten Berichtssystem (bestehend aus dem Jahresbericht, dem Sozialbericht, dem Umweltbericht und einer Reihe integrierter Leistungsindikatoren), dem integrierten Informationssystem und KPIs für die Nachhaltigkeit des Unternehmens. SERS ist flexibel und kann daher auf Unternehmen in verschiedenen Branchen, Größen und Ländern angewendet werden. SERS ermöglicht auch die umfassende Überwachung von qualitativen und quantitativen Informationen zur Unterstützung der allgemeinen Unternehmensziele. Zum Beispiel könnte eine Metrik den Gesamtwert des während des Jahres erzeugten Abfalls mit dem Mehrwert eines Prozesses vergleichen.

Accounting-Frameworks

Auf der anderen Seite versuchen die Rechnungslegungsrahmen, Informationen in den drei Dimensionen der Nachhaltigkeitsbilanzierung zu quantifizieren. Das System der Volkswirtschaftlichen Gesamtrechnungen (SNA) zeigt, dass die Messung der nachhaltigen Entwicklung mit dem herkömmlichen System der Finanzberichterstattung unzureichend ist. Die Rechnungslegungsstruktur erfordert einen systematischeren Ansatz, der im Vergleich zu den Standards und Rahmenbedingungen, die unter anderem die GRI und die OECD anbieten, nicht zu flexibel ist. Die Berücksichtigung von Nachhaltigkeit erfordert daher eine Erweiterung des Standardrahmens. Die OECD bietet zwei verschiedene Ansätze für den Rechnungslegungsrahmen für die Nachhaltigkeitsbilanzierung.

Messung umweltökonomisch-sozialer Zusammenhänge

Wealth-basierte Ansätze

Die Messung von umweltökonomisch-sozialen Beziehungen erfordert ein klares Verständnis der Beziehungen, die zwischen der natürlichen Umwelt und der Wirtschaft bestehen. Es ist nicht möglich, die physische Repräsentation zu verstehen. Die physischen Flussrechnungen sind hilfreich, um die Eigenschaften von Produktions- und Konsumaktivitäten zu zeigen. Einige dieser Berichte konzentrieren sich auf den physischen Austausch zwischen dem Wirtschaftssystem und der natürlichen Umwelt.

Wealth-basierte Ansätze zur Nachhaltigkeit beziehen sich auf die Erhaltung von Vermögensbeständen. Nachhaltigkeit wird als Aufrechterhaltung der Kapitalbasis eines Landes beobachtet und daher möglicherweise gemessen. Eine Reihe von Umweltveränderungen sind auch in diesen Abschlüssen enthalten, die während eines Abrechnungszeitraums gemessen werden.

Die GRI bietet fortschrittliches Material, mit dem Organisationen aller Art ihre Rechenschaftsberichte erstellen können. Dieses veröffentlichte Material führt Organisationen durch den Berichterstattungsprozess mit dem Grundgedanken, in ihren täglichen Geschäftspraktiken nachhaltiger zu werden.

Spezifische Techniken zur Messung von Informationen in der Nachhaltigkeitsbilanzierung umfassen:

Inventaransatz

Nachhaltiger Kostenansatz

Ressourcenfluss / Input-Output-Ansatz

Der Inventaransatz konzentriert sich auf die verschiedenen Kategorien von Naturkapital und deren Verbrauch und / oder Verbesserung. Dieser Ansatz identifiziert, zeichnet auf, überwacht und berichtet dann über diese verschiedenen Kategorien. Diese Kategorien werden nach spezifischen Klassifizierungen analysiert, einschließlich kritischer, nicht erneuerbarer / nicht substituierbarer, nicht erneuerbarer / substituierbarer und erneuerbarer natürlicher Ressourcen.

Der Sustainable-Cost-Ansatz führt zu einem fiktiven Betrag in der Gewinn- und Verlustrechnung, der das Versagen der Organisation beziffert, die Biosphäre am Ende des Rechnungszeitraums nicht schlechter als zu Beginn des Rechnungszeitraums zu verlassen. Mit anderen Worten, dieser Betrag stellt dar, wie viel eine Organisation kosten würde, um die Biosphäre zu Beginn des Abrechnungszeitraums in ihren natürlichen Zustand zurückzuführen.

Der Ressourcenfluss / Input-Output-Ansatz versucht, die Ressourcenflüsse der Organisation zu melden. Statt explizit über Nachhaltigkeit zu berichten, konzentriert es sich auf Ressourcen, die für Transparenz sorgen. Dieser Ansatz katalogisiert die Ressourcen, die in die Organisation und aus ihr heraus fließen, um mögliche Verbesserungsbereiche zu identifizieren.

Motivationen und Vorteile

Es gibt sechs Hauptmotive für die Ausübung der Nachhaltigkeitsbilanzierung:

Greenwashing

Mimikry und Industriedruck

Gesetzgebungsdruck

Stakeholder-Druck und Gewährleistung der „Lizenz zum Betrieb“

Selbstregulierung, unternehmerische Verantwortung und ethische Gründe

Management des Business Case für Nachhaltigkeit

Möller und Schaltegger fügen hinzu, dass eine weitere Motivation darin besteht, bei der Entscheidungsfindung zu helfen. Sie stellen fest, dass Entscheidungen nur auf der Grundlage von Finanzinformationen getroffen werden. Sie fügen hinzu, dass es bestimmte Geschäftsbereiche gibt, die Finanzdaten nicht genau bewerten können, wie Kundenzufriedenheit, organisatorisches Lernen und Produktqualität. Sie schlagen vor, dass eine Mischung aus finanziellen und nichtfinanziellen Informationen dazu beitragen kann, fundierte Entscheidungen zu treffen.

Die Aktionäre sagen, dass sie mehr Nachhaltigkeitsberichterstattung sehen wollen, weil dies zu einer erhöhten finanziellen Leistung des Unternehmens führt. Denn Nachhaltigkeit braucht eine langfristige Vision, die sich in der strategischen Planung widerspiegelt. Die strategische Planung manifestiert sich in langfristigen Visionen und einem breiteren Spektrum von Verantwortlichkeiten gegenüber ihren Stakeholdern. Unternehmen, die Nachdruck auf Nachhaltigkeitspraktiken legen, weisen eine höhere finanzielle Performance auf, gemessen am Gewinn vor Steuern, der Gesamtkapitalrendite und dem operativen Cashflow, als ihre Pendants.

Zusammenfassung und Ausblick

Dennoch kommt die Entwicklung der Regulierungsrahmen in mehreren Ländern näher; Buchhalter müssen ihr Wissen erweitern und einen gemeinsamen Dialog mit Sozial- und Umweltfachleuten aufbauen. Die Bildung unabhängiger transdisziplinärer Nachhaltigkeitsteams zur Erstellung und Prüfung von Nachhaltigkeitsberichten würde dem Prozess Glaubwürdigkeit verleihen.

Wie in den oben dargestellten Abschnitten führte die nachhaltige Rechnungslegung zu unterschiedlichen Interpretationen und beabsichtigten Verwendungen der Rechnungslegung. Die Entwicklung pragmatischer Werkzeuge für die Unternehmenspraxis ist ein Fortschritt. Zukünftige Forschung wird sich mit den realen Herausforderungen an die Unternehmensführung befassen, pragmatische Werkzeuge für eine gut beschriebene Reihe von Geschäftssituationen zu entwickeln. Zu den aktuellen Bedürfnissen gehört die Notwendigkeit, die Entscheidungs- und Kontrollbedürfnisse von Unternehmensmanagern zu berücksichtigen, unabhängig davon, ob sie für ökologische, soziale oder wirtschaftliche Probleme im Zusammenhang mit Unternehmensaktivitäten verantwortlich sind oder nicht. Die Kompromisse und komplementären Situationen müssen identifiziert und analysiert werden, und Buchhaltung, die eine Grundlage für die Bewegung in Richtung Unternehmen und allgemeine Nachhaltigkeit bietet, muss entwickelt werden.

Um einer überzeugenden Konzeptualisierung zu entgehen, wird das Thema Nachhaltigkeitsbilanzierung als breiter Oberbegriff mit wenig praktischem Nutzen erscheinen. Die Verknüpfung zwischen Nachhaltigkeitsberichterstattung und Nachhaltigkeitsberichterstattung muss ebenfalls erweitert werden. In diesem Kontext befindet sich die Nachhaltigkeitsberichterstattung noch in einer unfertigen Entwicklungsstufe und ist derzeit eher ein Schlagwort als ein klar definierter Ansatz. Die Debatte bleibt offen, um dieses Ziel unter dem Gesichtspunkt der Nachhaltigkeit, seiner Operationalisierung und seiner Rechnungslegung in Frage zu stellen.

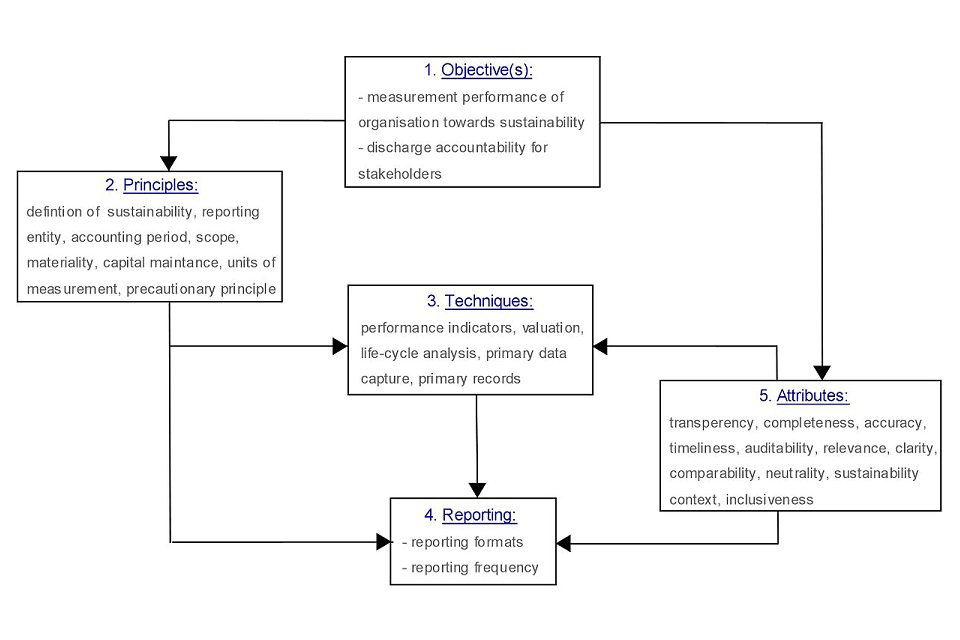

Vor diesem Hintergrund bietet Geoff Lamberton einen vielversprechenden Rahmen für die verschiedenen Formen der Rechnungslegung. Es fasst die fünf allgemeinen Hauptthemen zusammen, die in der Forschung und Praxis der Sozial- und Umweltbilanzierung zu finden sind, einschließlich der GRI-Leitlinien für die Nachhaltigkeitsberichterstattung. Er zeigt einen umfassenden Rahmen für die Nachhaltigkeitsberichterstattung, der die komplexen Zusammenhänge zwischen den verschiedenen Komponenten und Dimensionen der Nachhaltigkeit aufzeigt. Es gleicht die Notwendigkeit der Integration der Vielfalt von Informationen, Messungen und Berichten mit den differenzierten, einheitlichen Informationseffekten zwischen den Dimensionen der nachhaltigen Entwicklung aus. Zu den verschiedenen Maßeinheiten gehören Erzählungen über Sozialpolitik und -verfahren sowie traditionelle Rechnungslegungsgrundsätze und -praxis.

Annahmen, die der Spezifikation dieses Rahmens zugrunde liegen, sind:

die Zielsetzung (en) des Rahmens für die Nachhaltigkeitsberichterstattung und das Berichtsmodell;

die Grundsätze, die der Anwendung des Modells zugrunde liegen;

Techniken wie Datenerfassungstools, Buchhaltungsaufzeichnungen und Messungen;

Berichte zur Darstellung von Informationen für Interessenvertreter;

und qualitative Attribute der erzeugten und berichteten Informationen.

Es ist unrealistisch zu erwarten, dass die Unternehmen freiwillig die Ressourcen bereitstellen, die für die vollständige Umsetzung der nachhaltigen Buchführung erforderlich sind. Für die Finanzierung der Umsetzung von Nachhaltigkeitsbilanzierung und -berichterstattung wäre eine Option, Umweltsteuern zu verwenden, um Einnahmen zu erzielen und negative Umweltauswirkungen zu vermeiden. Sobald das System der nachhaltigen Buchführung eingeführt ist, können die Steuersätze an die (Nachhaltigkeits-) Leistungsergebnisse gekoppelt werden, um den Übergang zur Nachhaltigkeit auf organisatorischer Ebene zu fördern.

Ein vielversprechender Weg in ähnlicher Weise könnte das Konzept der Gemeinwohl-Ökonomie von Christian Felber sein. Mehr als ein Rahmen für die Nachhaltigkeitsbilanzierung, ist es ein Rahmen oder ein alternativer Weg der Wirtschaft und der Gesellschaft im Allgemeinen. Es legt nahe, dass Unternehmen ihren Beitrag zum wirtschaftlichen Erfolg entsprechend den Sozialleistungen, die der Gesellschaft als soziale und ökologische Faktoren erstattet werden, messen sollten. Ähnlich wie bei den Steuerprinzipien wird die Geschäftsleistung durch eine Kontenübersicht (die die Beiträge zum Gesamtwohlstand darstellt) angegeben, und das Unternehmen erhält (steuerliche) Vorteile oder Unterstützung in anderer Form.

Ein weiteres interessantes Beispiel bietet die Sustainability Flower, die 2009 von einer internationalen Gruppe prominenter Pioniere und Innovatoren der Bio-Bewegung entwickelt wurde. Die Flow-Leistungsindikatoren wurden auf Basis der GRI-Richtlinien definiert und sollen vier Dimensionen der Nachhaltigkeit (Wirtschaftsleben, gesellschaftliches Leben, kulturelles Leben und Ökologie mit sechs Teildimensionen) in einem Modell vereinen.

Ein weiterer vielversprechender Ansatz für die Messung des Human-, Sozial- und Naturkapitals, einschließlich Umweltqualität, Gesundheit, Sicherheit, Gerechtigkeit, Bildung und Freizeit, wird von der buddhistischen Stiftung und der Regierung Bhutans in Richtung auf die Verwirklichung des Ziels des Bruttonationalglücks gemacht. Diese innovativen Projekte können zeigen, dass auch eine alternative kulturelle Perspektive erforderlich ist, um eine Rechnungslegung zu informieren, die einen echten Beitrag zur Nachhaltigkeit leisten kann. Die zukünftige Ausrichtung der Nachhaltigkeitsbilanzierung und des nachhaltigen Wirtschaftens sollte weiterhin die essenzielle Qualität der Vielfalt zeigen.

Kritikpunkte

Trotz der vielversprechenden Ansätze zur Nachhaltigkeitsberichterstattung bestehen weiterhin Bedenken hinsichtlich der Wirksamkeit solcher Berichte. Rodriguez, Cotran und Stewart heben den SASB als einen solchen Bericht hervor. Unter SASB wurden bestimmte Nachhaltigkeitsmetriken standardisiert, um Investoren bei der Bewertung von Unternehmensrisikoprofilen von Unternehmen zu helfen. Im Jahr 2016 führte SASB eine Studie durch, die den aktuellen Stand der Offenlegung durch Beobachtung der Praktiken der zehn größten Unternehmen (nach Umsatz) in jeder der 79 Branchen analysierte. Die Studie zeigte, dass die Offenlegung von Nachhaltigkeit in SEC-Einreichungen in den verschiedenen Branchen unterschiedlich ist. Diese Variabilität wird wahrscheinlich durch branchenspezifische Merkmale wie das regulatorische Umfeld bestimmt. Darüber hinaus stellte die Studie fest, dass die meisten Branchen zwar hohe Offenlegungsniveaus aufweisen, die Qualität der Angaben jedoch gering ist.

Adams und Frost führten eine Studie durch, in der drei australische und vier britische Unternehmen untersucht wurden. Adams und Frost beschäftigten sich mit der Vollständigkeit und Authentizität von Nachhaltigkeitsberichten und den Motiven der sie ausstellenden Manager. Die in der Studie beobachteten Unternehmen praktizieren seit mehreren Jahren Nachhaltigkeitsberichterstattung und gelten als Best Practices für die Nachhaltigkeitsberichterstattung. Insbesondere untersuchen Adams und Frost die KPIs, die in diesen Unternehmen entwickelt wurden, um die Leistung zu messen und wie diese KPIs in den Entscheidungsprozess und das Leistungsmanagement implementiert werden. Die Studie zeigte, dass die Herausforderungen, mit denen sich Unternehmen während des KPI-Entwicklungsprozesses konfrontiert sahen, von der Anpassung für verschiedene geografische Regionen und Kulturen an die Schaffung von Zielen sehr unterschiedlich waren. Schließlich zeigte die Studie auch, dass die Verantwortung gegenüber dem Stakeholder unterminiert wird, wenn Informationen für die Organisation nicht von Vorteil sind. Adams und Frost schlagen vor, dass eine verstärkte Beteiligung der Regierungen zu Adoptionen führen könnte, die wiederum die Unternehmensleistung verbessern würden. Darüber hinaus soll die steigende Nachfrage von Aktionären nach nichtfinanziellen Informationen als Anreiz für mehr Transparenz dienen, etwa durch den Einsatz standardisierter Reporting-Kennzahlen. Adams und Frost stellen fest, dass trotz der positiven Korrelation zwischen Nachhaltigkeit und finanzieller Leistung Transparenz verbessert werden muss, um die Bedürfnisse der Aktionäre zu erfüllen.

Während die Schaffung von Rahmenwerken für die Nachhaltigkeit und von Maßnahmen zur Verbesserung der Kommunikation zwischen Unternehmen und Anteilseignern wertvoll ist, gibt es noch Raum für Verbesserungen. Um diesem Bedürfnis zu begegnen, wurde 2005 eine neue Form der Nachhaltigkeitsbilanzierung entwickelt, die als Context-Based Sustainability (CBS) bekannt ist. Im Gegensatz zu vielen anderen Herangehensweisen an das Thema, die eher rein inkrementell sind (dh sie messen Auswirkungen auf Ressourcen in Bezug auf mehr als eine Art von Auswirkungen in diesem Jahr, oder weniger von einem anderen), CBS bewertet Auswirkungen in Bezug auf Nachhaltigkeit Standards der Leistung, die spezifisch für einzelne Organisationen und explizit gebunden an Ressourcen Grenzen und Schwellenwerte in der Welt Umwelt und Wirtschaft). Die neueste und vollständig ausgearbeitete Implementierung von CBS ist die MultiCapital Scorecard-Methode, die 2013 erstmals von ihren Machern vorgeschlagen wurde.